腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

DoNews11月9日音讯,近日,广东弘景光电科技股份有限公司(以下简称弘景光电)深交所创业板IPO获通过。招股书深远,弘景光电是一家专科从事光学镜头及录像模组居品的研发、策画、出产和销售的高新时代企业。

招股书深远,影石革新为弘景光电最大客户,2022年至2024年上半年,影石革新为弘景光电孝顺了32.20%、45.84%及46.94%收入。此外,A股智能驾驶头部企业德赛西威为该公司最大的上市公司推动,刊行前合手股占比超5%。

值得堤防的是,弘景光电对刻下第一大客户影石革新科技股份有限公司过头子公司(以下简称“影石革新”)的销售收入简直占据公司营收的半壁山河。在上市委会议上,上市审核委员会条款弘景光电补充剖释影石革新筹办发展情况对公司经买卖绩的影响。

来回所问询冷漠,刊行东谈主专注于各异化和高增长市集,通过与影石革新树立深度和洽干系,敷陈期内功绩快速增长。条款刊行东谈主剖释与影石革新深度和洽带来收入增长的合感性、业务自如性及可合手续性等问题,以及剖释刊行东谈主对影石革新的依赖是否适应行业筹办特征,是否对刊行东谈主合手续筹办智力组成枢纽不利影响。

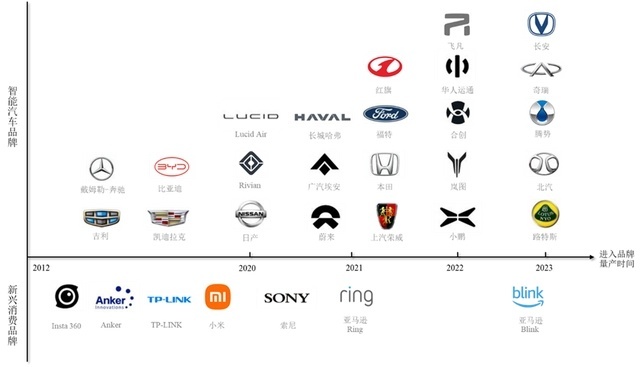

招股书深远,在智能汽车界限,把柄TSR议论敷陈,公司 2022 年在环球车载光学镜头市集占有率 3.70%,名次环球第六,赢得了奇瑞、比亚迪、埃安、小鹏、蔚来、飞凡、长城等繁多车厂和一级供应约定点及量产出货。

但施行上,弘景光电仅仅向这些车企的供应商供货,举例海康威视,海康威视会将从弘景光电采购来的部分光学镜头期骗于车企,而海康威视才是公司的大客户之一。

在智能家居界限,把柄艾瑞盘考数据推算,公司 2023 年在环球家用录像机(含可视门铃)光学镜头界限的市集占有率为 9.95%,成为西洋市聚积高端智能家摄政像机品牌 Ring、Blink、安克革新的中枢供应商。

在全景/畅通相机界限,把柄弗若斯特沙利文数据推算,公司 2023 年在环球全景相机镜头模组市集的占有率达 25% 以上,主要供应影石革新。

把柄招股书泄露,2024年上半年公司前五大客户分袂为影石革新、AZTECH、华勤时代、海康威视和工业富联。除海康威视主要销售内容为智能汽车界限外,其余主要销售内容均为新兴消耗界限。影石革新为公司最大客户,2024年上半年营收占比达46.94%。

“要是未来公司与主要客户的和洽干系发生不利变化,或主要客户的筹办情况出现不利情形,从而裁汰对公司居品的采购,将可能对公司的盈利智力与业务发展产生不利影响。”弘景光电在招股书中称。

除了客户蚁集度高,弘景光电还存在功绩对赌失败、突击增资、研发插足不及等迥殊情况与问题。

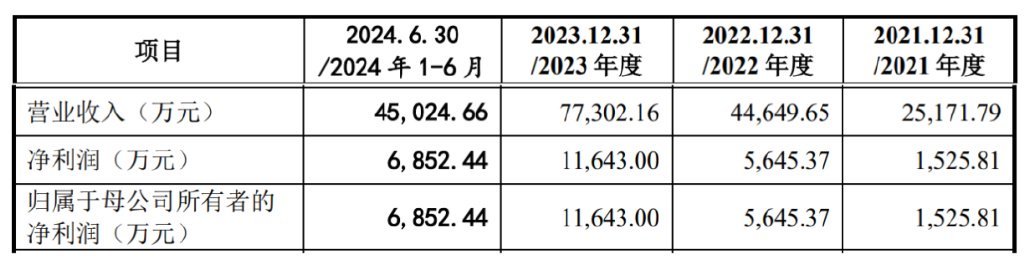

招股书深远,2021年至2024年前6月(以下简称:敷陈期),其营收分袂为2.52亿元、4.46亿元、7.73亿元及4.50亿元;归母净利润1525.81万元、5645.37万元、1.16亿元、6852.44万元。

招股书深远,敷陈期内,弘景光电的研发插足分袂为1,475.56万元、2,075.54万元、2,806.6万元和 1,937.71万元,占买卖收入比例分袂为6.27%、8.25%、6.29%和5.58%,保合手了合手续的研发插足。

但该公司的研发插足占比总体逾期于同业可比公司的均值,敷陈期内,同业可比公司的均值分袂为7.15%、7.95%、8.53%和9.19%。

2023年和2024年1-6月份,弘景光电的研发插足分袂为4,999.99万元和2,994.42万元,占买卖收入比例分袂为6.47%和6.65%,同时同业可比公司的均值分袂为9.25%和9.1%。

值得堤防的是,弘景光电的毛利率总体逾期于同业可比公司。敷陈期内,该公司的概括毛利率分袂为25.82%、28.12%、27.03%和29.26%,同时同业可比公司的均值分袂为30.47%、29.40%、28.23%和26.87%。

敷陈期内,弘景光电的研发东谈主员中大专东谈主员数目分袂为23东谈主、27东谈主、37东谈主和37东谈主,占当期研发东谈主员数目的28.05%、24.77%、27.82%和24.03%;同时该公司的研发东谈主员中高中及以下东谈主员数目分袂为29东谈主、39东谈主、42东谈主和42东谈主,占当期研发东谈主员总和的35.37%、35.78%、31.58%和27.27%,年均超三成研发东谈主员为高中及以放学历。

由此可见,在弘景光电的研发东谈主员中,其大专以及高中及以下职工数目占比彰着高于五成以上。