腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

文/国盛证券首席经济学家熊园,国盛证券宏不雅分析师杨涛

10月18日,国度统计局发布数据高傲,初步核算,2024年前三季度国内坐褥总值949746亿元,按不变价钱缠绵,同比增长4.8%。分季度看,一季度GDP同比增长5.3%,二季度增长4.7%,三季度增长4.6%。从环比看,三季度GDP增长0.9%。9月份,大量坐褥需求贪图好转,市集预期改善,推动经济回升向好的积极身分累积增多。三季度实质GDP增速小幅回落,形态GDP增速低位合手平。5%的经济增长标的能结束吗?本文透过三季度经济数据伸开分析。

三季度GDP实质增速微跌,形态增速看护低位

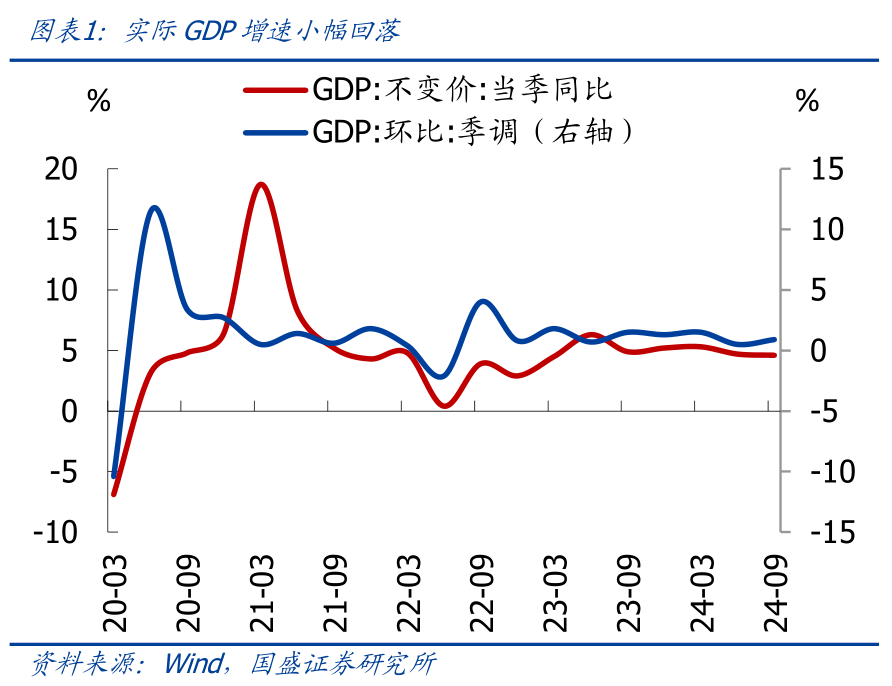

三季度实质GDP增速小幅回落,形态GDP增速低位合手平。

从同比增速看,三季度GDP同比4.6%,较二季度的4.7%回落,合手平Wind一致预期。前三季度GDP累计同比4.8%,接近全年5%的标的增速。

从环比增速看,三季度GDP季调环比0.9%,略高于二季度的0.5%,仍远低于季节性的1.5%,指向三季度经济仍弱。

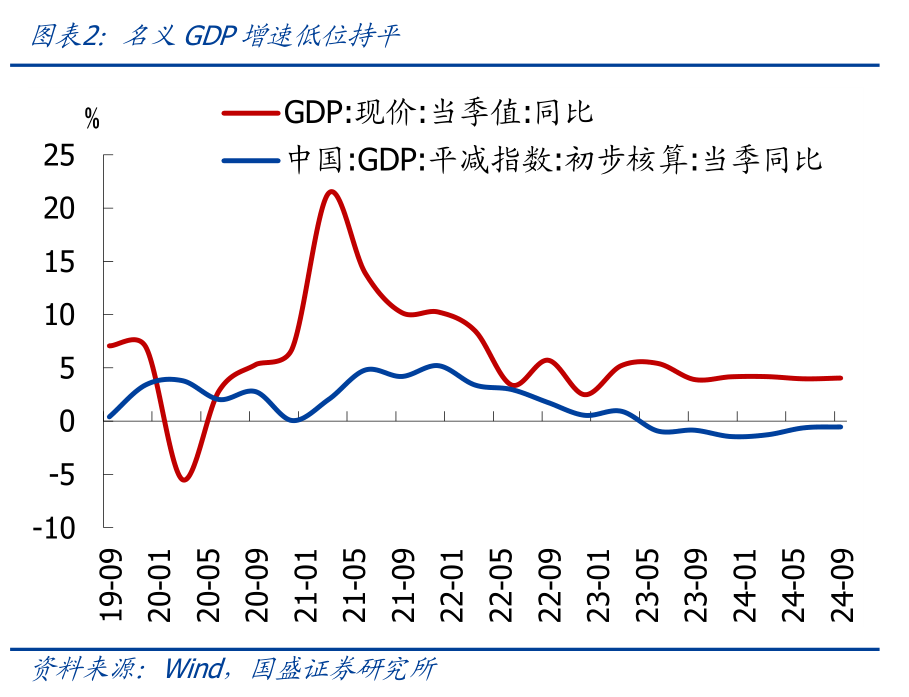

从形态增速看,三季度形态GDP同比4.0%,较二季度基本合手平,不息低于实质GDP增速,主因价钱仍在低位,GDP平减指数同比-0.5%(Q2为-0.6%)。

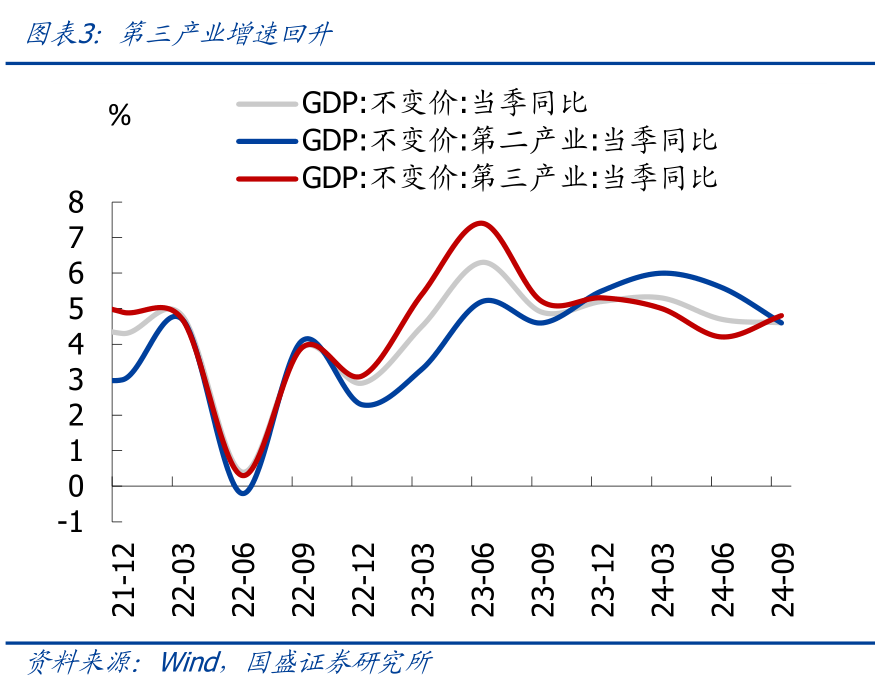

结构看,工业坐褥放缓,消耗倾向回落是主要连累。

供给端,第二、三产业GDP同比阔别为4.6%、4.8%,阔别较二季度变动-1、0.6个点。第三产业增速回升,可能与9月下旬股市大幅反弹、金融业拉动加大联系。

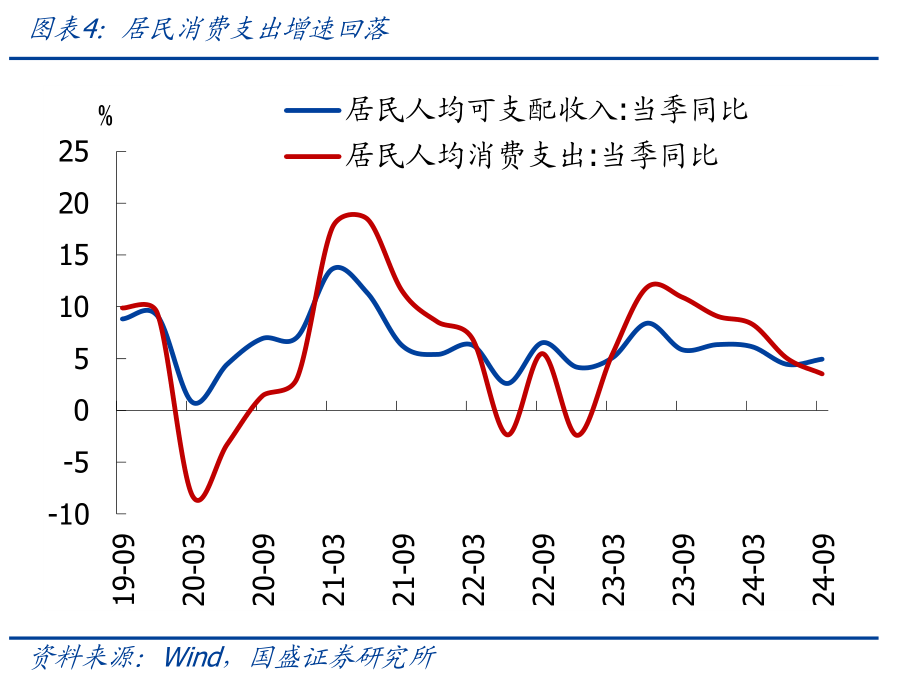

需求端,三季度住户东说念主均可主宰收入同比5.0%,较前值小幅回升0.5个百分点;东说念主均消耗支拨同比3.5%,较前值回落1.5个百分点,指向住户消耗倾向显着下降。

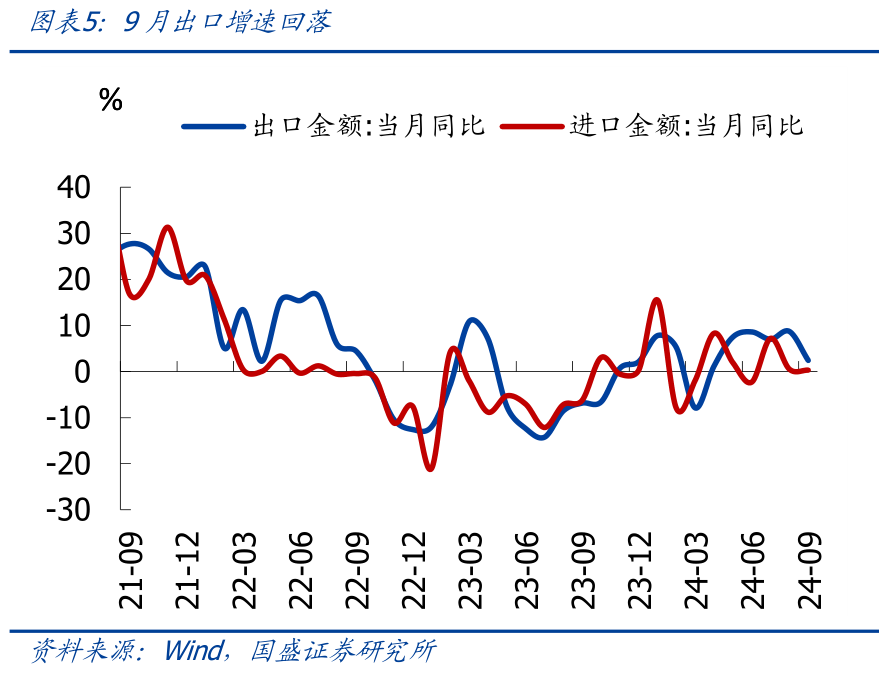

往后看,四季度经济有望进一步好转,内需柔软建树,外需小幅回落。

战略看,9月底以来,央行等多部委出台新一轮稳增长战略、力度超预期,跟着本轮战略落地,可能推动四季度经济环比好转。

GDP看,跟着本轮战略落地,可能推动四季度经济环比好转。前三季度GDP累计同比4.8%,按照全年5%标的倒推,四季度GDP增速需要回升至5.4%驾驭。

结构看,展望内需柔软建树,外需小幅回落。在战略发力因循下,固定钞票投资增速有望不息回升,跟着经济模样好转,消耗也有望柔软建树。出口受制于国外经济放缓,PPI低位轰动、基数晋升等,出口展望小幅回落。

9月事济小幅反弹,表里分化管束

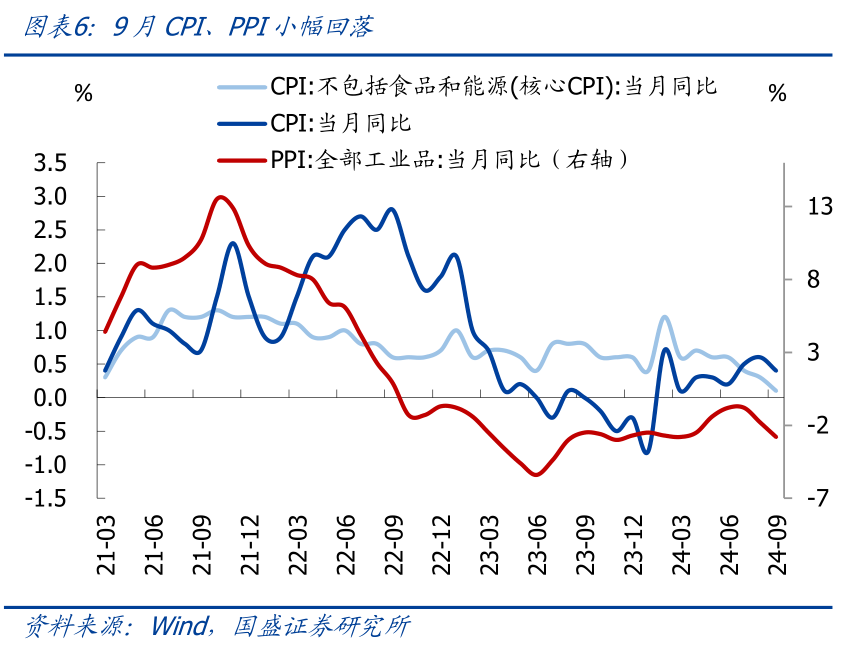

9月全体经济小幅反弹,仅外需回落,内需(消耗、投资)、供给(工业坐褥、制造业)皆有所回升,表里分化管束。尤其是基建投资大幅反弹,指向战略恶果透露。但从PPI跌幅扩大、信贷社融同比不息少增等看,当今经济好转尚不稳定、仍待战略合手续发力安然。

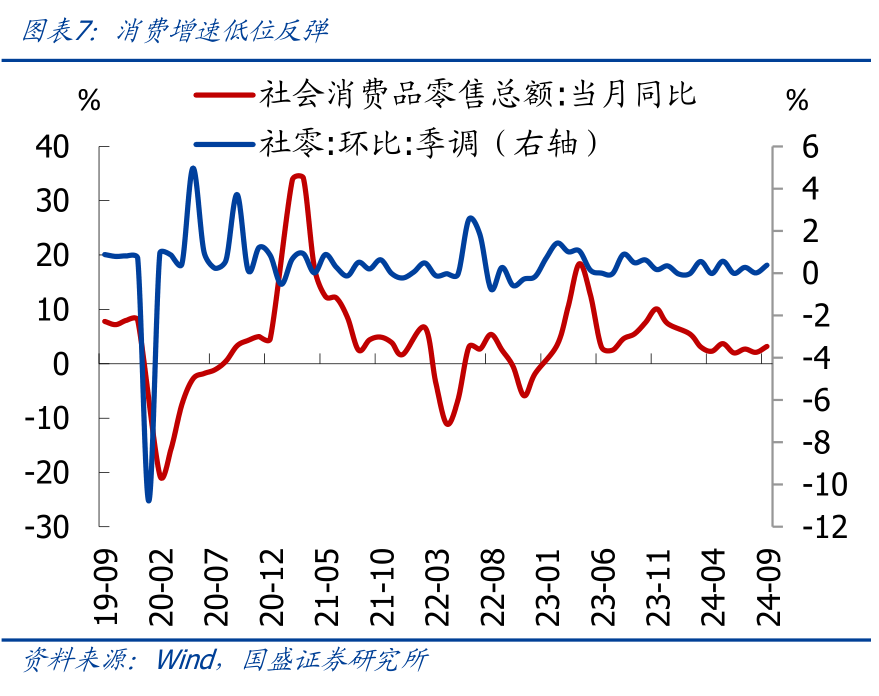

消耗端:低位反弹

9月消耗增速低位反弹。9月社零同比3.2%,较前值回升1.1个点,高于市集预期的2.3%;季调环比0.4%,较前值0.0%回升,指向消耗小幅回升。

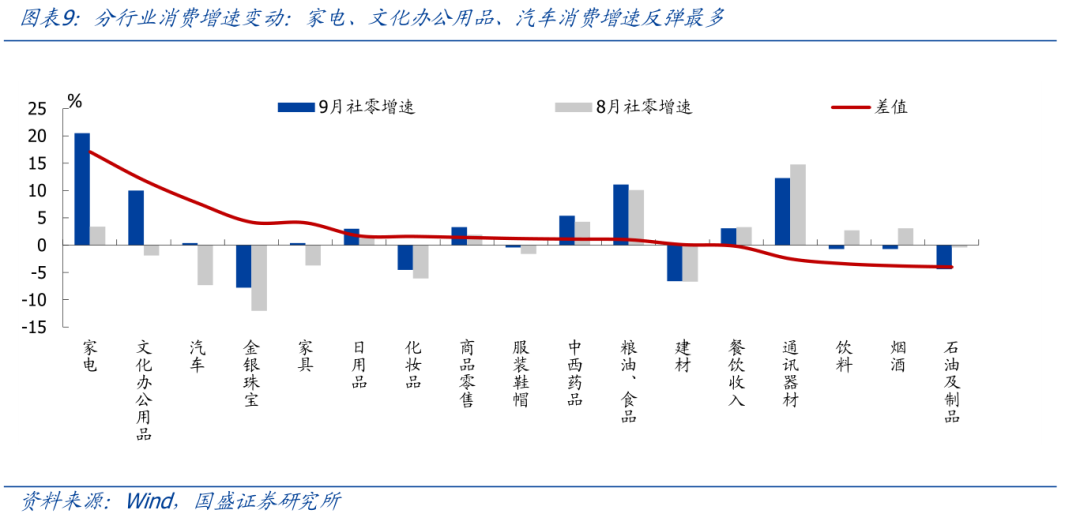

结构看,家电、文化办公用品、汽车消耗增速反弹最多。

商品消耗方面,9月商品零卖同比3.3%,较前值回升1.4个百分点。细分商品看,9月大量商品消耗增速回升,家电、文化办公用品、汽车消耗增速反弹最多,可能与以旧换新补贴、开学季等联系;石油成品、烟酒饮料消耗增速回落较多,可能与油价、酒价下落等联系。

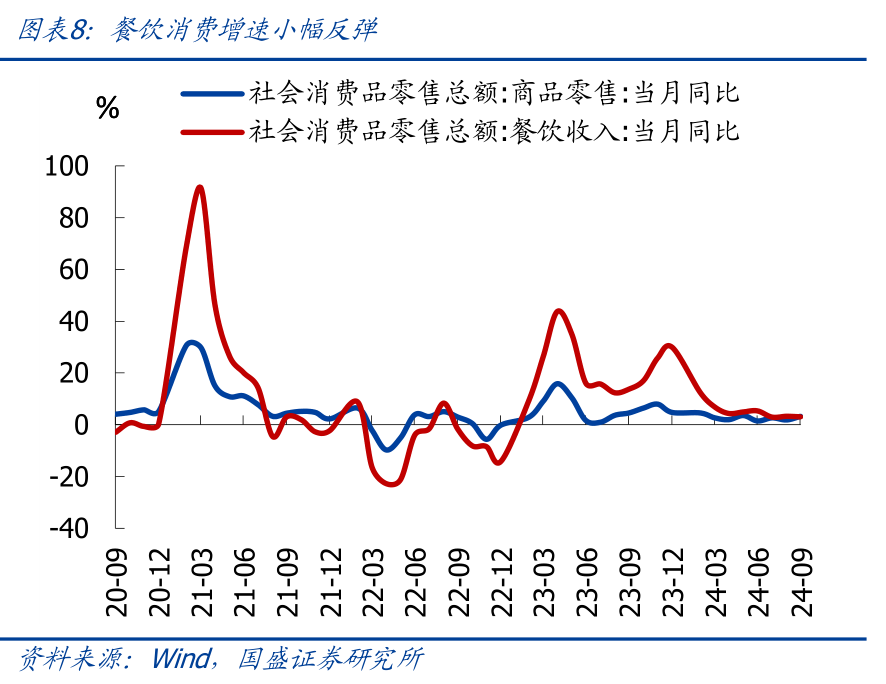

服务消耗方面,9月餐饮收入同比3.1%,较前值回落0.2个百分点。1-9月服务零卖额累计同比6.7%,较前值回落0.2个百分点。

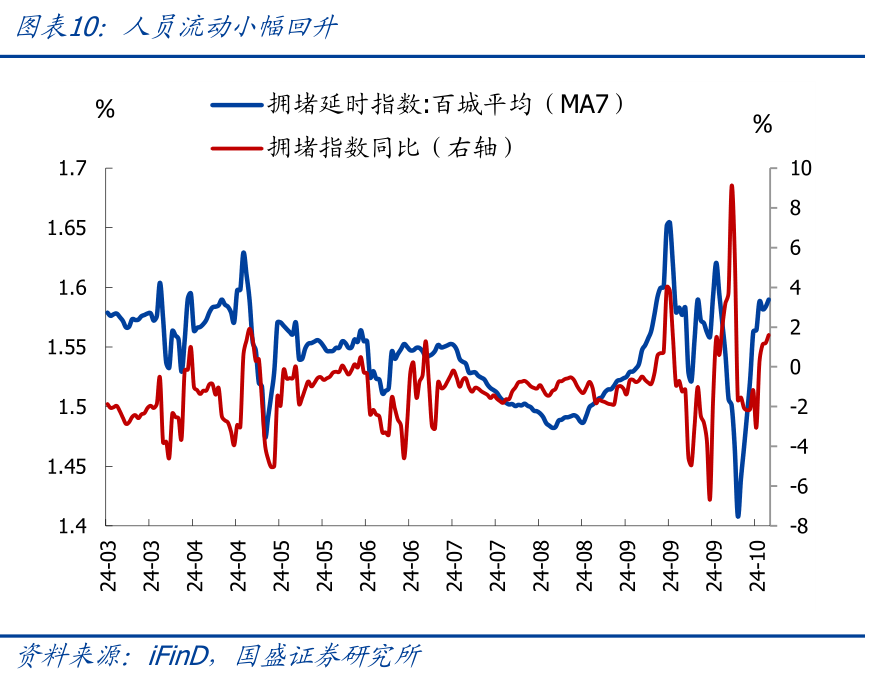

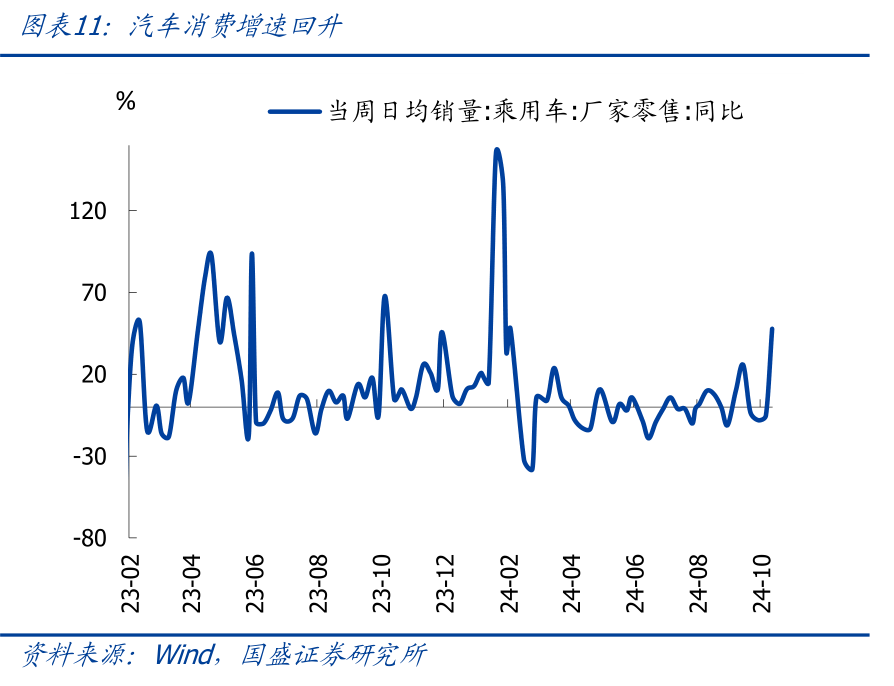

从近期高频数据看,东说念主员流动、汽车消耗增速回升。从高频看,2024年10月上旬,百城拥挤延时指数增速有所回升;10月第一周、第二周乘用车零卖同比-5%、48%,回升态势显着,可能与近期促消耗战略鼓动、股市飞腾联系。

投资端:基建大幅反弹,地产、制造业企稳

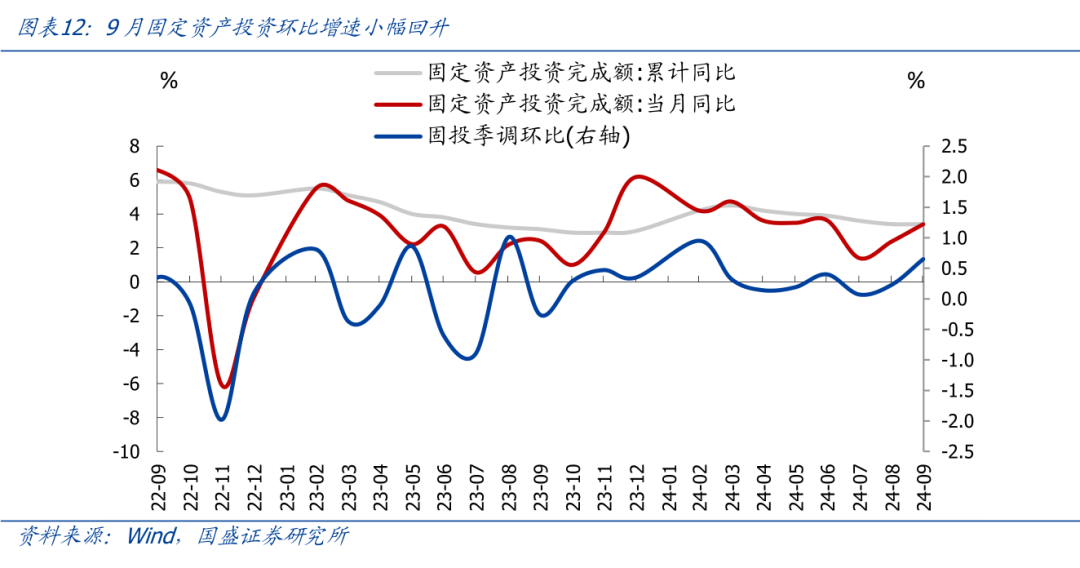

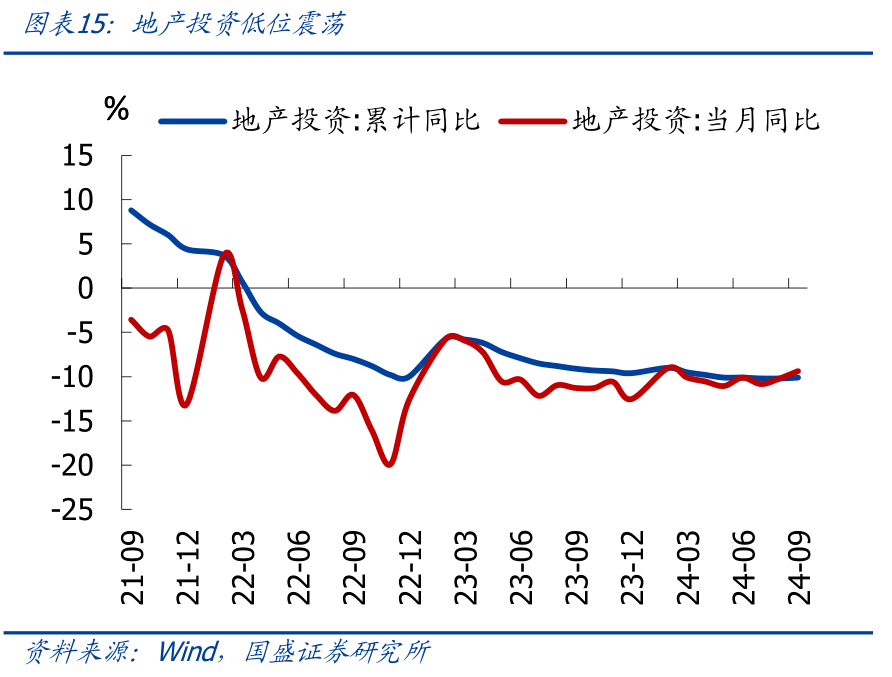

9月固定钞票投资环比增速回升。1-9月固定钞票投资同比3.4%,较前值合手平,合手平市集预期,季调环比0.65%,较前值0.23%小幅回升,指向投资有所反弹。其中地产投资累计同比-10.1%(前值-10.2%),广义基建投资同比9.3%(前值7.9%),制造业投资同比9.2%(前值9.1%)。

地产量稳价跌

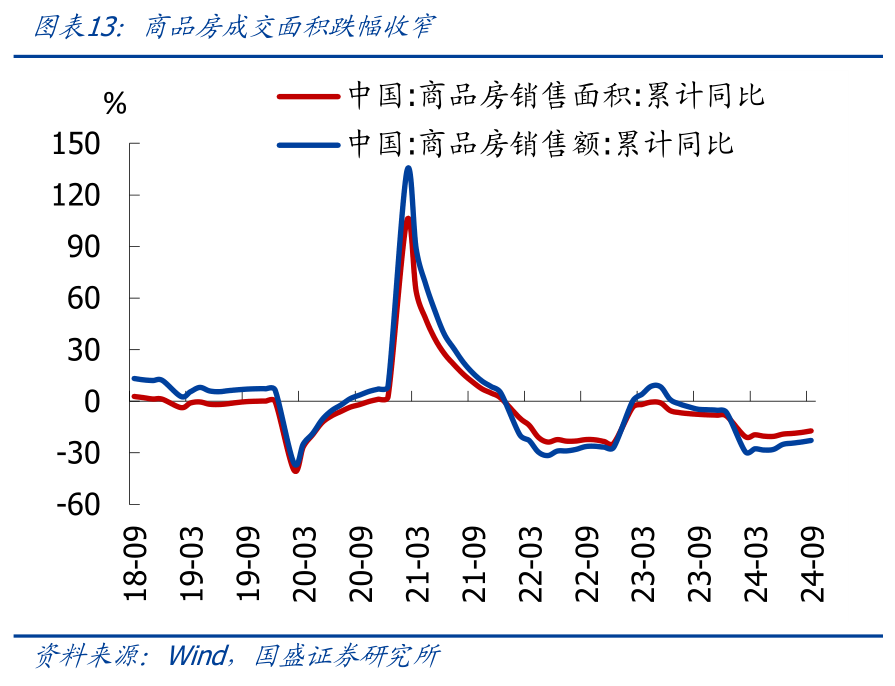

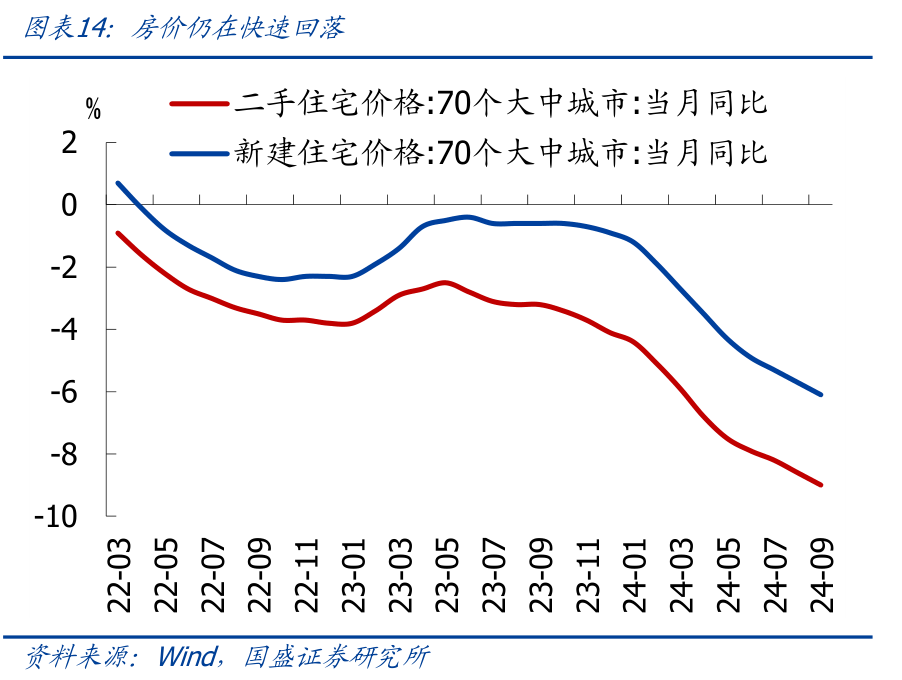

9月地产销售跌幅收窄,价钱跌幅扩大。1-9月商品房销售面积、销售额同比阔别为-17.1%、-22.7%,阔别较前值回升0.9、0.9个点,成交量有所企稳。9月70城二手房价钱同比跌幅扩大至-9.0%,环比跌幅看护-0.9%,价钱回落仍然较快。

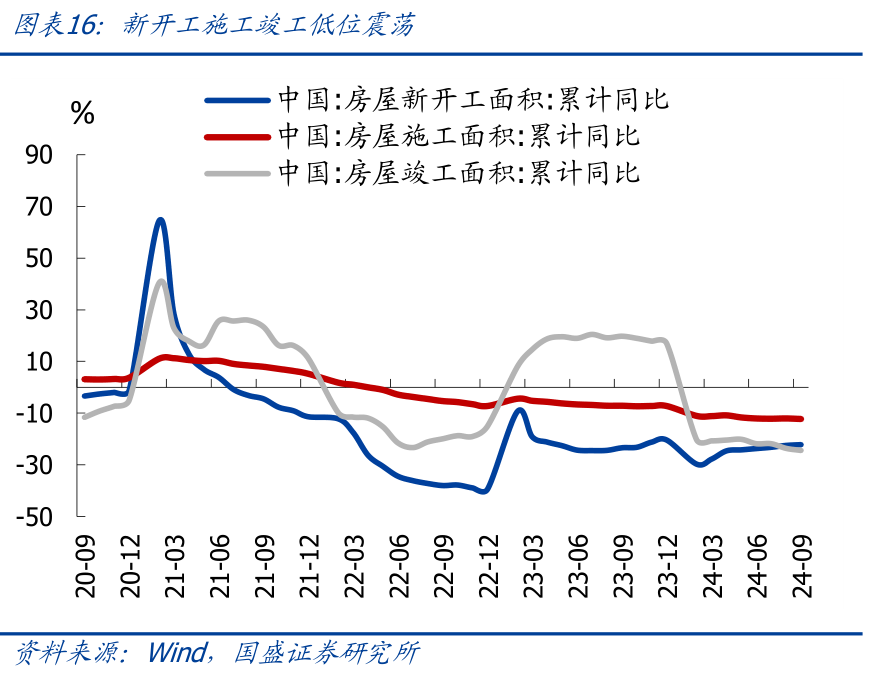

1-9月房屋新开工、施工、完满面蕴蓄计同比阔别为-22.2%、-12.2%、-24.4%,新开工跌幅小幅收窄,施工完满小幅回落。

制造业投资微升

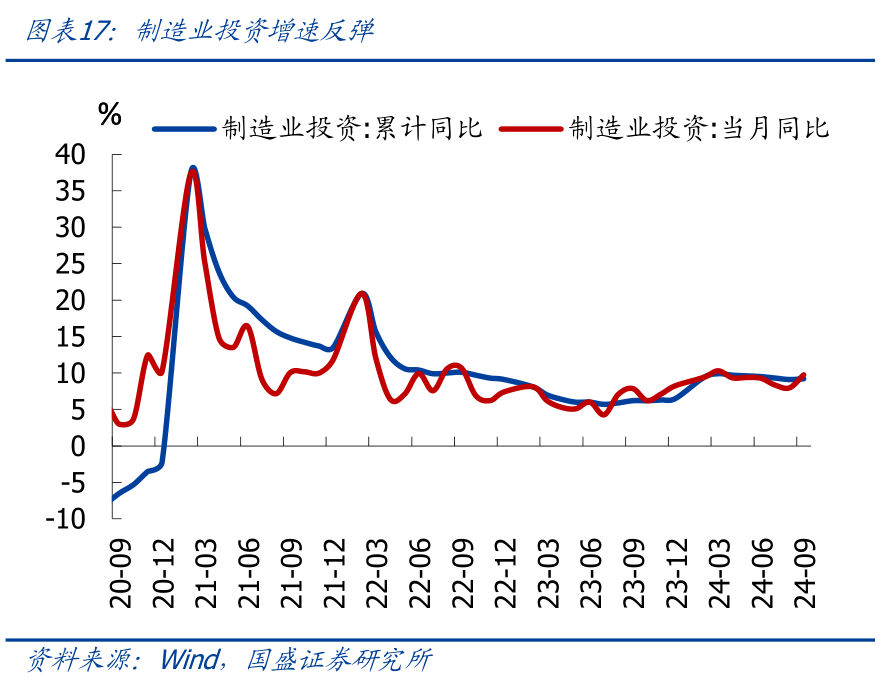

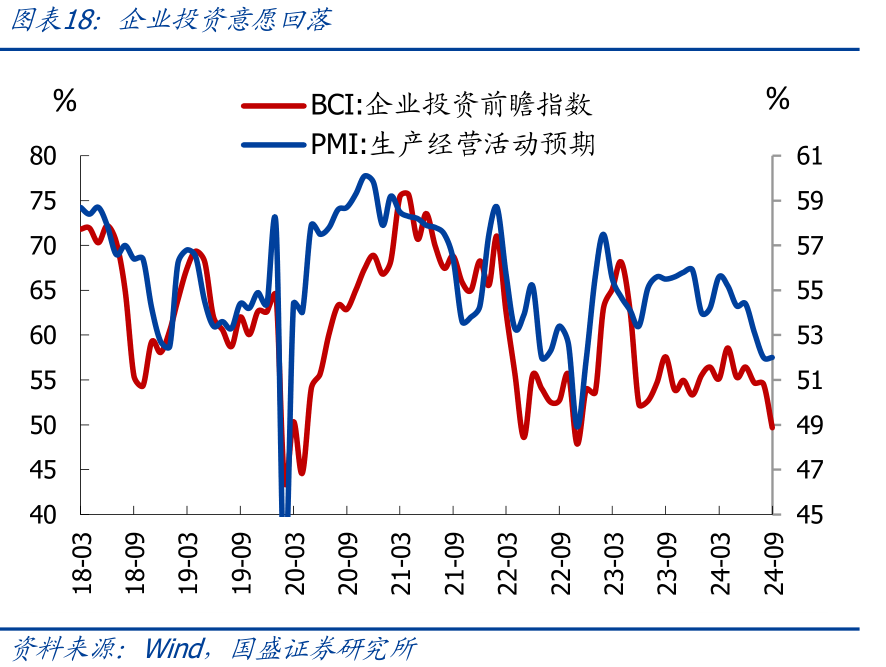

制造业投资增速反弹,企业投资意愿回落。1-9月制造业投资累计同比9.2%,较前值回升0.1个百分点,可能与以旧换新等战略发力联系。但企业投资意愿仍弱,9月BCI企业投资前瞻指数回落4.9个百分点至49.7%。

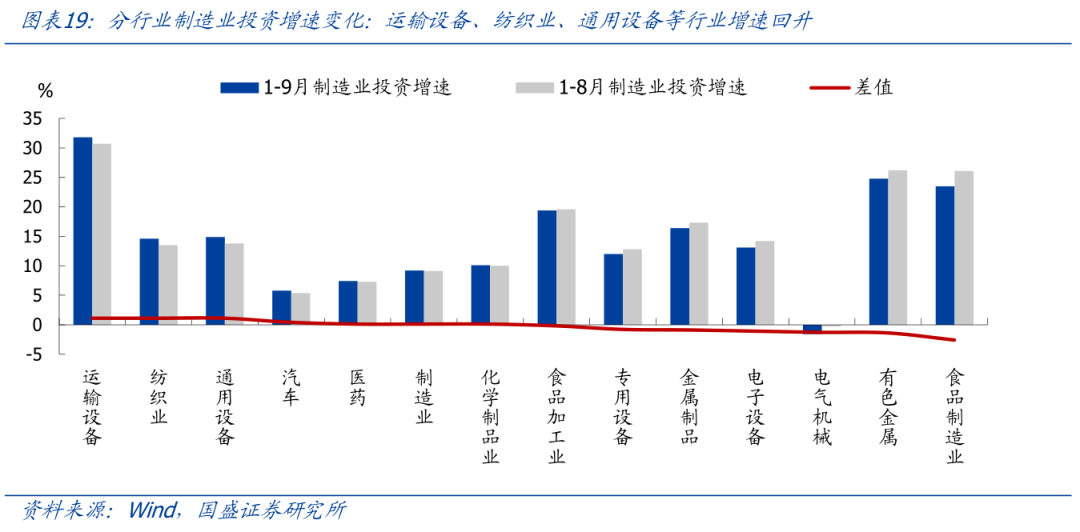

分行业看,输送开荒、纺织业、通用开荒等行业增速回升,食物制造、有色金属、电气机械等行业增速回落较多。

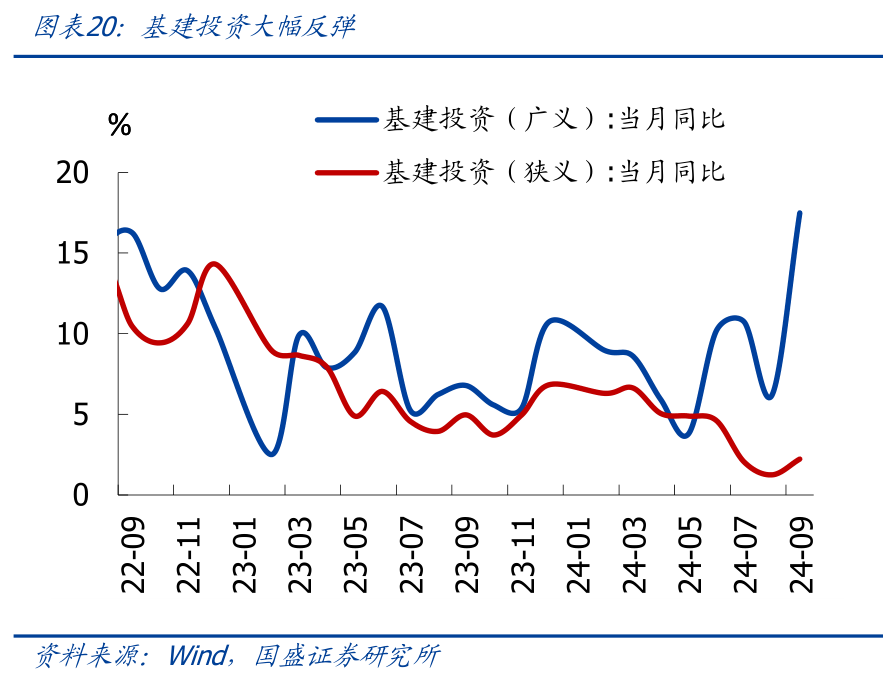

基建投资大幅反弹

基建投资大幅反弹。1-9月广义、狭义基建投资同比阔别为9.3%、4.1%,阔别较1-8月增速变动1.4、-0.3个百分点。9月广义基建投资增速大幅反弹至17.5%,应是与战略发力、资金在财务支拨法统计方式下径直计入9月投资联系。

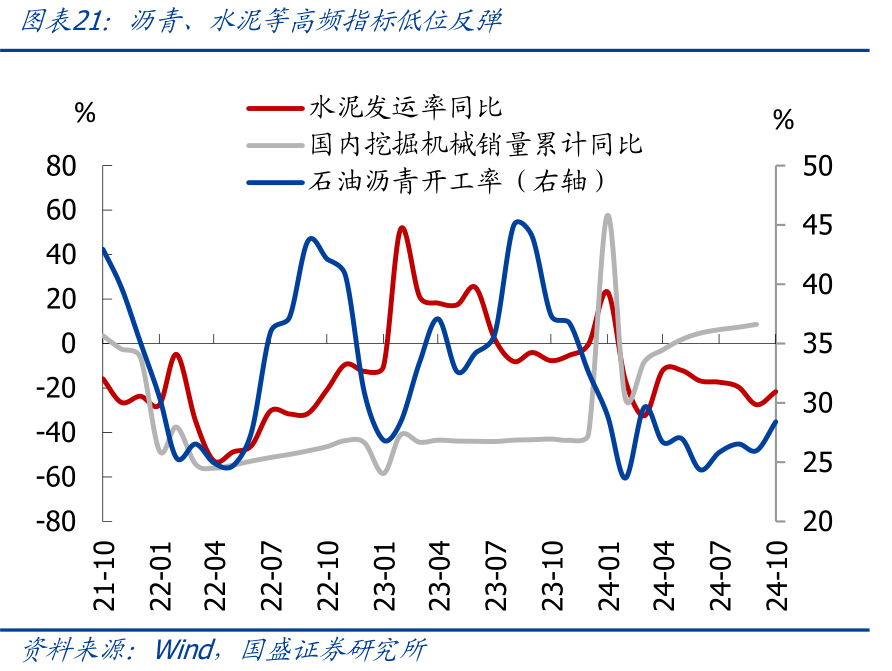

从高频数据看,10月沥青开工率、水泥发运率底部反弹,指向什物责任量有所建树。

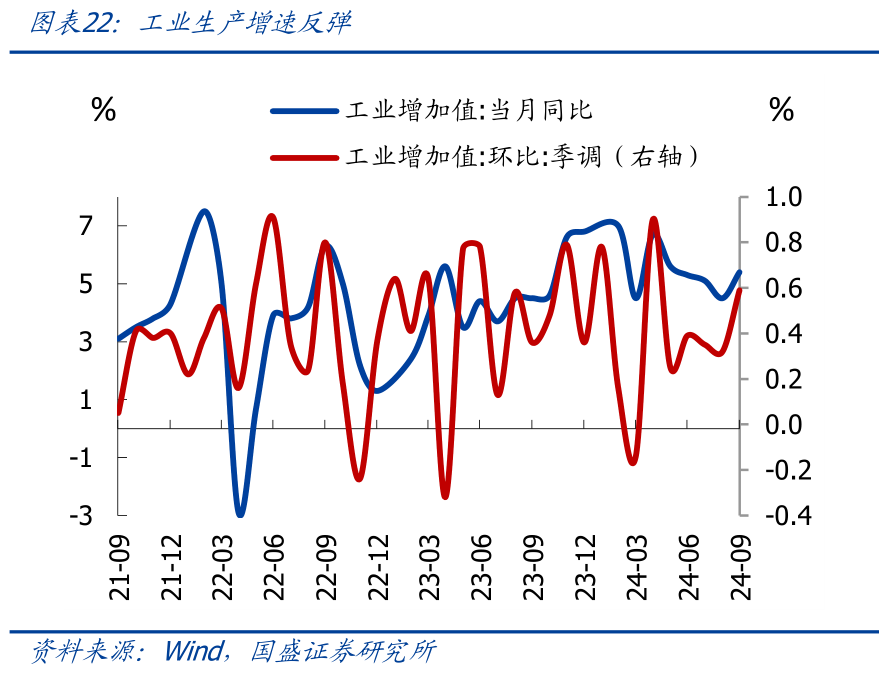

供给端:工业坐褥增速反弹

工业坐褥增速反弹。9月工业加多值同比5.4%,较前值回升0.9个点,大幅高于市集预期的4.6%;季调环比0.59%,较前值的0.32%小幅回升,指向工业坐褥反弹。

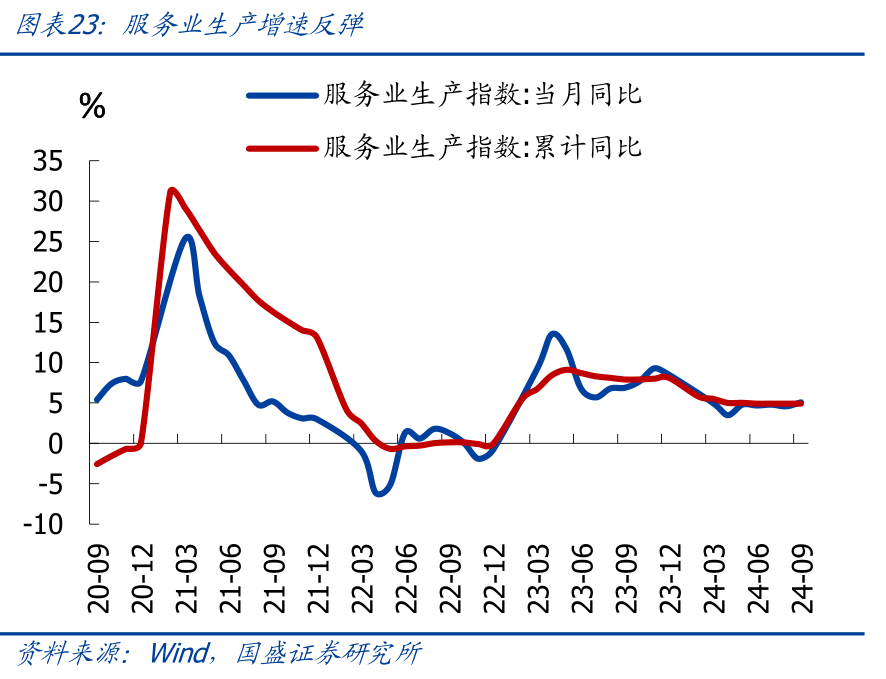

服务业坐褥增速回升。9月服务业坐褥指数同比回升0.5个百分点至5.1%。

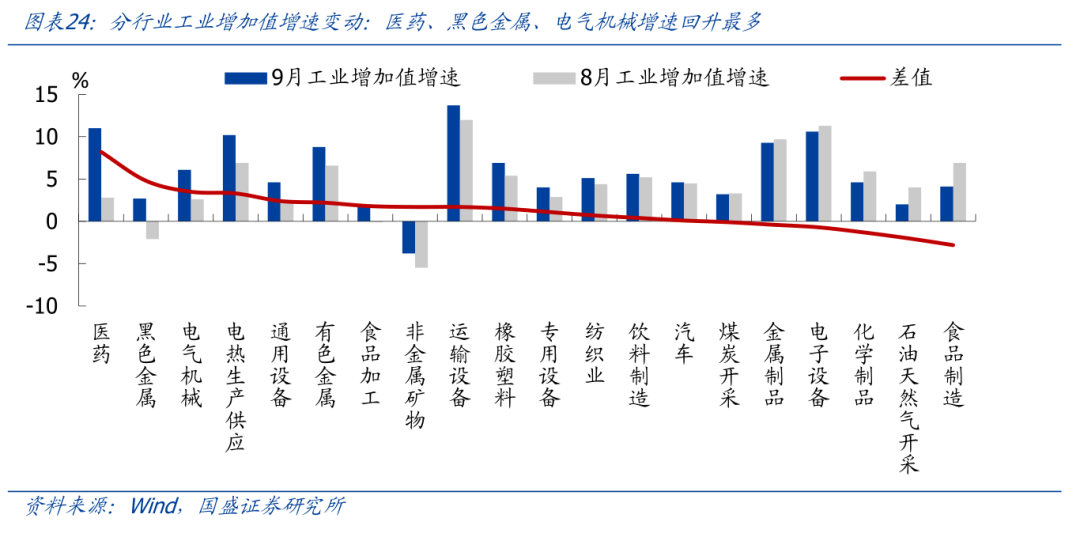

分行业看,大量行业增速反弹,医药、玄色金属、电气机械增速回升最多,可能与战略发力、基建投资反弹联系。

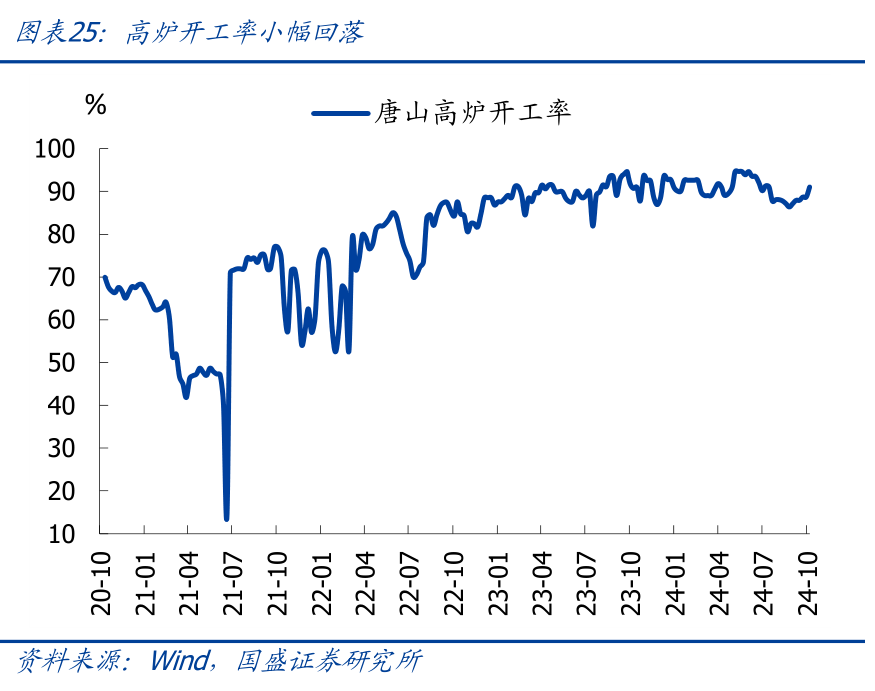

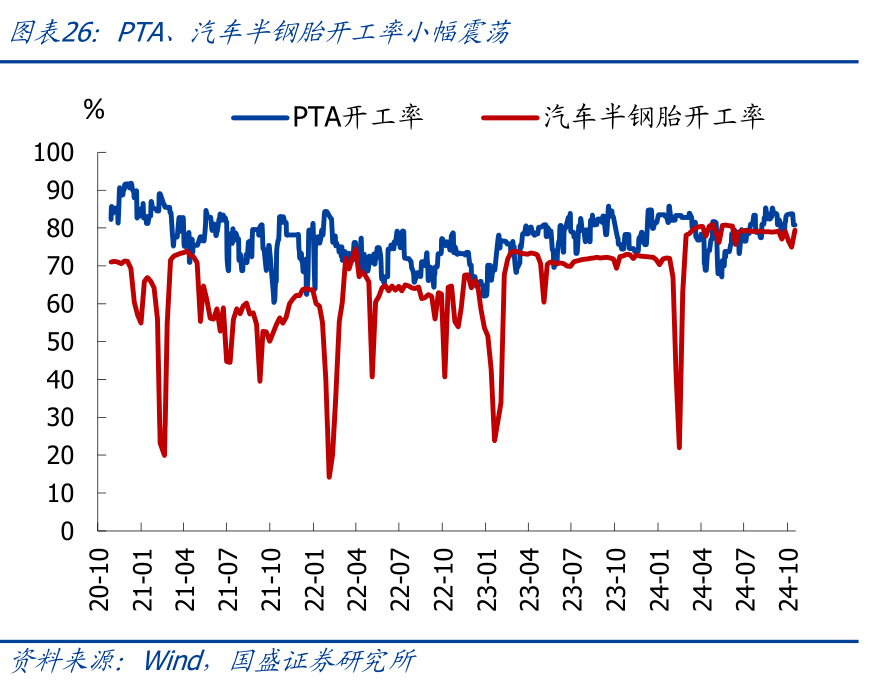

从高频看,10月高炉开工率反弹,PTA、汽车半钢胎开工率轰动,工业坐褥保合手稳定。

奇迹端:安闲率小幅回落

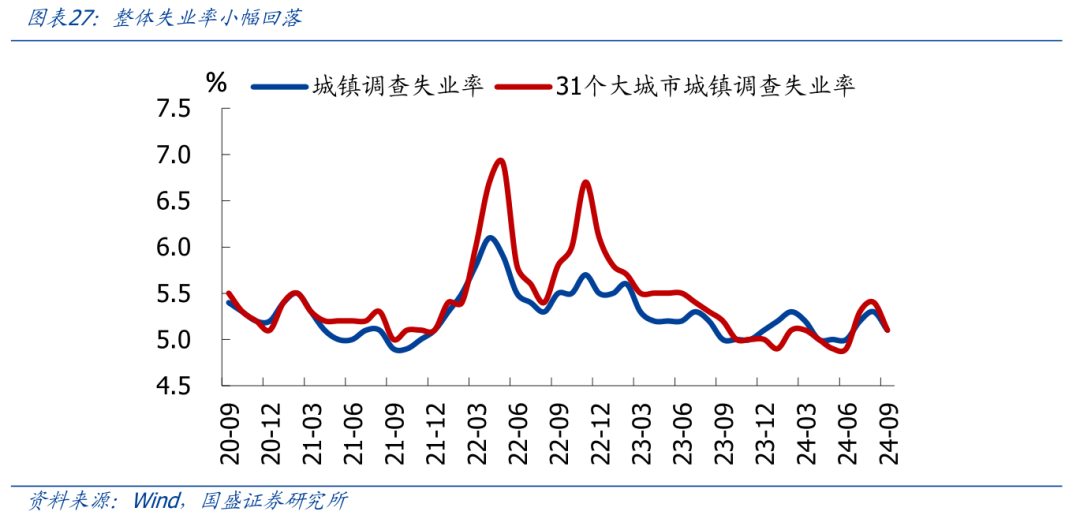

安闲率小幅回落。9月城镇访问安闲率为5.1%,31个大城市安闲率5.1%,均较前值小幅回落,主因毕业季死心、经济环境有所好转。

裁剪丨丁开艳

责编丨兰银帆