腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

作家:Odysseus

开首:培风客

著作已获授权

每到年底王人会有好多瞻望,而要是我没记错,在以前几年里面,确凿年底的商场共鸣预期就莫得正确过。

- 2019年11月之后商场信赖了2020年联储不会降息,然后3月份就降息到了零

- 2020年底,对全球V型复苏的合手续性和通胀会走高但可控的概念锻造了2021年Q1鲍威尔说的“通胀是暂时的”

- 2021年底,对子储加息的高度判断严重不及

- 2022年底,对好意思国可能荒僻的担忧,对中国疫情放开后复苏的乐不雅

2023年大师刚刚阅历就无谓赘述,其实2023年照旧算是比拟好的了,因为大师在2023年发现财政才是好意思国经济的主要影响要素。但无论是降息时间,照旧往返节拍,商场的预期依然莫得准确可言。我还铭记2023年年底,商场对通胀的看空,商品的低库存和基金在一些品种上的净空头。

我不是想哄笑这些共鸣预期,因为有一些里面荒唐我也犯了...这里面有好多概念亦然我在阿谁时候深信的。而那些看对的,与其说是看对了,不如说是一些拖沓的正确。2019年因为期限利差倒挂而信赖硬着陆,临了硬着陆是因为疫情。2020年底对通胀的信赖更多是基于关于商品轮动王法和供给不及的概念。

是以即是那句见笑,问题的要道是找到要道的问题。是什么让以前几年商场的预期如斯飘忽。

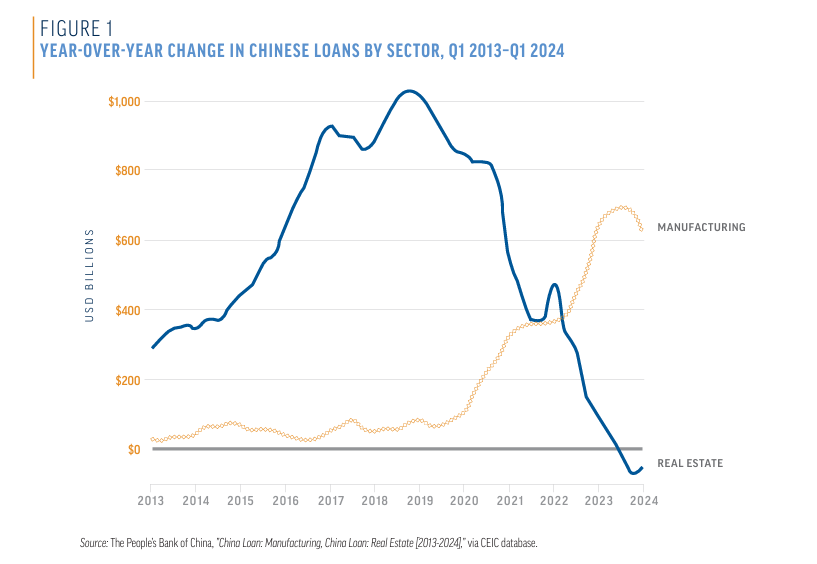

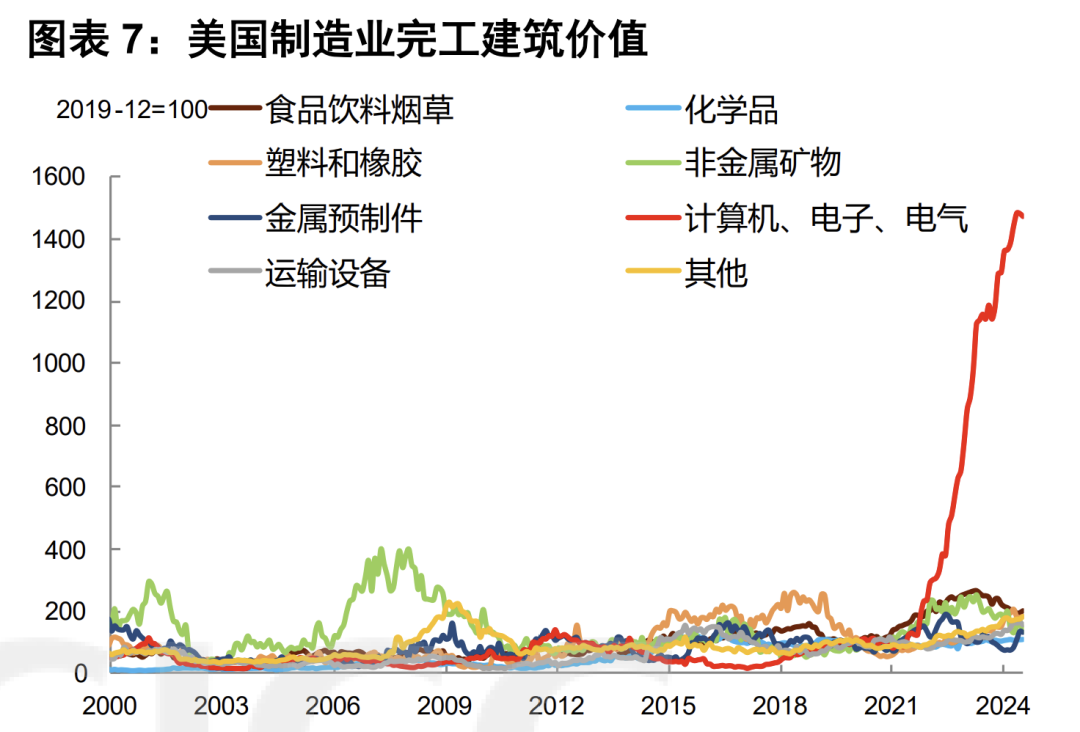

我以为底下两个图可能是问题的中枢

关于中国来说,2018-2024年六年时间,关于好意思国来说,2021-2024年三年时间,除了咱们常常究诘的经济周期,利率汇率,财政以外,关于制造业的投资王人是激增的。这种增长,不完全是经济的考量。是以某种意旨上说,以前三年到以前六年,经济就不是一个完全解脱的东西。

天然这里面会有永逝,之前说过,中国事一个制造业国度,逆全球化天生即是通缩压力,好意思国事一个铺张国度,逆全球化天生即是通胀压力。落实到具体即是中国制造业尤其是2021年之后的制造业投资,带来了投资式样产制品的通缩压力。好意思国制造业投资所需的成本品则有更多通胀压力

而这仅仅分辩的一部分,还有举例中国经济结构中,投成原本就和铺张失衡,这种投资加重了铺张的压力,加上通缩的压力,利率和通胀全部走低。好意思国经济结构中,投成原本就偏低,是以某种意旨上诚然好意思国好多制造业投资后果不高,但对经济的匡助却委果存在,因为他原本制造业是繁难的。补短板就算补得一般亦然利好。

我还不错列举好多例子。但要道是

这种制造业投资,是地缘政事压力,和产业竞争压力的书册,他并不是一个完全出于经济周期概况均衡经济的探求。

之前我其实莫得嗅觉,但有一次听一个讲座我发现,其实台海之间那根弦的紧绷和乌克兰分辩也并不大,要是一些条目被触发,留给北京的反映时间也就1-2天,好多事情其实也没得选。从北京2016-2017年说要连接推动供给侧修订到生意战爆发也就1年,从尝试解脱芯片和石油入口占比太高的问题到小院高墙的雏形变成也就1年。这种反映速率是很惊东谈主的。我今天看欧洲今天开动说我方动力成本太高,参预太踱步莫得变成产业协力,要是你对忘形国和欧洲的计谋想路和反映速率,你会发现好意思国例外论有一个最基本的逻辑即是:好意思国如实比欧洲过劲好多好多。

就像之前说的,我不以为这个问题当今照旧处治,因为战争是政事的延续,中好意思其实有一个被守秘了好多年的矛盾

- 中国因为清末的百年辱没,无论从政事上照旧从人人神志上,不成禁受我方处在透顶不安全的位置。这种诉求不错有好多种抒发时势,无论是故国妥洽,照旧发展的权益。换而言之,中国需要安全,诚然咱们不追求透顶安全,但不成禁受我方透顶不安全

- 好意思国追求的是本人的透顶安全,这是宇宙霸主的固有作念法,要是不作念到这少许他就不成为宇宙霸主,连我方的透顶安透顶保证不了还当什么宇宙首领

而一方的透顶安全即是另一方的透顶不安全

这个矛盾不错被好多东西笼罩,在以前是生意,两边的互补,在未来几年可能是好意思国的伶仃主义和中国的里面修订诉求。但我信赖会有一天大师需要坐下来面临这个问题。这并不是历史的新发明,无数宇宙第一和宇宙第二王人在这个问题上需要想办法。只可说要是能找到和平的处治方法会是中好意思共同的庆幸,而基本假定可能不太顺耳。

是以要是说恒久少许,看5-10年的维度,中国和好意思国在科技创新,产业投资,制造业先进本领上的投资并不会停驻来,因为就像上头两个图那样

- 中国在入口依存度很高的时候,如何能信赖我方是安全的而不作念投资

- 好意思国看到制造业第一的国度开动无数投资制造业,如何能信赖我方照旧安全的?

但既然咱们说的不是恒久,而是2025年,那就要好好坐下来想考一下,2025年,中国还会连接以前几年那种不顾经济均衡,连接投资制造业而压制房地产的诉求么?概况好意思国还会连接在高财政营救下连接加码制造业投资么?

我以为两个谜底王人是不会,因为中国的作念法照旧引起了社会的压力和经济的失衡,其实这些失衡是2017年-2021年被反复拿起的,我上头说的这些失衡,在2021年的时候就被提及过好屡次,叫作念要是外部需求结构变化,那么里面的铺张必须饱和有弹性才气保证GDP增速褂讪,而不管2021年是外部压力太大,照旧判断过于乐不雅,在2021年连接加码的制造业投资而非铺张均衡,让这个问题到了今天,必须用更大的剂量去处治。

好意思国更是如斯,好意思国大选里面选民关于政府开销过高的反对是排行前三的诉求。是以好意思国需要的是一次换挡,从强财政高利率,变成低税率弱财政低利率,用愈加成心于大公司的方法,去诱骗大公司投资而不是政府投资。这在共和党更迭民主党的时候是很平日的想路。但历程可能会有一些波折,因为这种换挡很难无缺切换,东谈主王人换了一茬,要是节拍照旧无缺的那只可说太丝滑了。天然这个也取决于联储的作念法,举例要是12月FOMC联储提前鸽派少许,这个历程可能更顺畅少许,要是联储以为应该乘此契机,把通胀连接压低到2%隔邻再降息,那么这个历程可能飘荡少许。

但不管若何说,我以为以前几年的好多假定目下王人有了短期熄火的可能

- 部分出于安全探求,中国的制造业投资凌驾房地产,投资胜过铺张的发展模式照旧遭受了南墙

- 好意思国民主党连续下的强财政高利率遭受了心爱小政府低利率的新政府

- 地缘大肆高发有了缓解的迹象

是以我最近读好多2025年的瞻望,好多王人是2024年的延续,我以为这个就多些许少令我警悟,2022-2023年之前大师王人低估了新范式,2023年之后开动提防这个新范式,但选举收尾后包括9月底中国的一些想路变化,我以为这个故事短期可能要停一下。这不料味着中好意思的故事收尾了,用邱吉尔的话说

这不是收尾,致使不是收尾的开动,而是开动的收尾

我归正以为2025年的投资干线和2024年会有不同

临了我想多说一段蛇足的话。中国古代好多时候,一朝士医师群体,发现我方在政事上,经济上,军事上王人莫得了但愿,就会有一种虚无主义的想潮。中国几次神州陆千里,之前王人有这种想法,举例魏晋南北朝时间最为典型,南宋宋理宗时间亦然。

“十年亦死,百年亦死,仁圣亦死,凶愚亦死,生则尧舜,死则腐骨,且趣当生,遑恤身后”

“夫时之所贤者为君,才不应世者为臣,若天之自豪,地之自卑,足自居下,岂有递哉“

然后这种悲不雅往往王人会自我完了,况兼鸿相往往并不好,王衍是临了阵一火西晋的东谈主,风韵潇洒,然后年青时候谈玄学,说”贵无“,以平庸本,真谛即是什么是王人不要作念,作念了也没用,凡事王人有我方的王法。所谓有生于无,无名无形是著名有形的根蒂,一切平庸而治就好。但说一套作念一套,说是说贵无,但和两个昆玉王敦王澄驳斥事情即是遮人耳目,为我方作念好筹算

”荆州有江汉之固,青州有负海之险,卿二东谈主在外,而吾留此,足以为三窟矣“

临了身居高位被推上主军的位置,一朝兵败身故,求石勒绕过我方,临了被生坑的时候说的是

呜呼!吾曹虽不如古东谈主,向若不祖尚浮虚,悉力以匡六合,犹可不于当天

(诚然咱们这些东谈主不如古东谈主,但要是不一天到晚顾惜虚无霸道,悉力诡计六合,何至于身故东谈主笑神州陆千里!)

多年以后恒温北伐,说的话和他死的时候没什么分辩

遂使神州陆沈,百年丘墟,王夷甫诸东谈主,不得不任其责!

(神州陆千里百年,华夏废地一派,王衍这些东谈主难谈莫得株连?)

我以为大部分读者王人不会是王夷甫这么的高位,我其实不以为六合兴一火庶民有责,因为有些时候你想慎重也轮不到你。但才略和株连匹配,在家庭中,在眷属中,在公司中,在社团中,亦然相似。值此大变局的年代,我并莫得识破历史的慧眼,但一般来说,惟有按照我方认定的标的去作念事,就不会太差,每个东谈主的阅历和教授,才略和妙技不一,会有我方的标的和方法。

但独一我比拟细主义事情即是:要是你什么王人不作念,每天扯泛论然后幻想事情会我方好起来,那么情况有可能会落到王衍这个烦闷的时局。