腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

作家 | 任庄主

本文聚焦一皆42家A股银行2024年三季度运筹帷幄筹备情况。需要阐述的是,这里的投资收益=各银行利润表中的投资收益+公允价值变动损益+汇兑损益等三个科目。

01

合座情况

(一)42家A股银行是中国营业银行的主体,孝顺了一皆营业银行总钞票的81%和净利润的89%,具有尽头高的代表性。

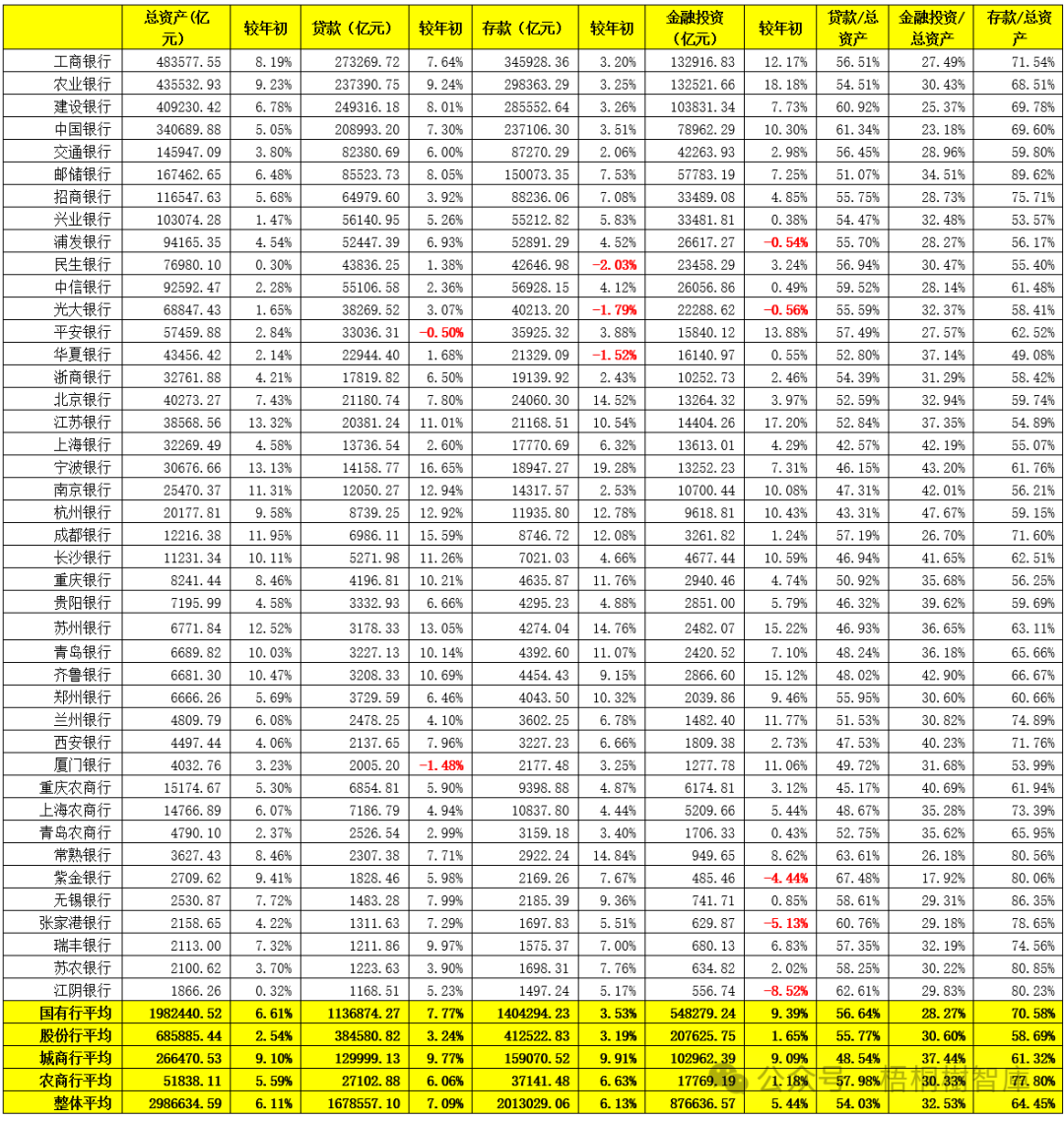

举例,收尾2024年9月底,一皆42家A股银行的总钞票、入款和贷款分离达到298.66万亿元、201.30万亿和167.86万亿,前三季度共计杀青营收4.28万亿、利差收入3.12万亿、归母净利润1.66万亿、拨备前利润2.87万亿、详尽收益总数为1.84万亿。

(二)现时内地共有58家上市银行,除42家A股银行外还有16家纯H股银行,分离为渤海银行、徽商银行、华夏银行、盛京银行、天津银行、哈尔滨银行、贵州银行、江西银行、九江银行、威海银行、甘肃银行、晋商银行、泸州银行、广州农商行、东莞农商行和九台农商行等。不外和A股银行比较,16家纯H股银行(体量共计达到13.25万亿)的天禀总体来要差一些,虽然42家A股银行之间也呈现较着分化。

02

范围延迟情况

(一)城商行推崇最佳,国有大行次之,股份行推崇最差

以总钞票和贷款增速来看,本年前三季度范围增长推崇最佳确当属城商行这一群体,其次是国有大行,推崇最差的是股份行。举例,本年前三季度,国有大行、股份行、城商行与农商行的总钞票增速平均为6.61%、2.54%、9.1%和5.59%,贷款增速平均为7.77%、3.24%、9.77%和6.06%。再比如,本年前三季度总钞票增速低于1%的银行仅有两家(分离为民生银行和江阴银行),贷款增速为负值的银行也仅有两家(分离为吉利银行与厦门银行)。

(二)贷款增速超越两位数的银行仅10家,且均为头部城商行

在实体经济融资需求低迷的情况下,内地银行贷款增速总体处于低位,多为个位数,增速超越两位数的A股银行仅有10家,而有兴致的是这10家银行均为城商行。具体看,本年前三季度贷款增速超越两位数的银行从高到低次序为宁波银行(16.65%)、成都银行(15.59%)、苏州银行(13.05%)、南京银行(12.94%)、杭州银行(12.92%)、长沙银行(11.26%)、江苏银行(11.01%)、皆鲁银行(10.69%)、重庆银行(10.21%)和青岛银行(10.14%)。

不错看出,这10家城商行均为头部城商行,体量均在6500亿元以上,且有5家城商行位于长三角,与经济体量、活力水平合座呈强正关联连络。

03

运筹帷幄事迹情况

(一)事迹筹备多不睬思

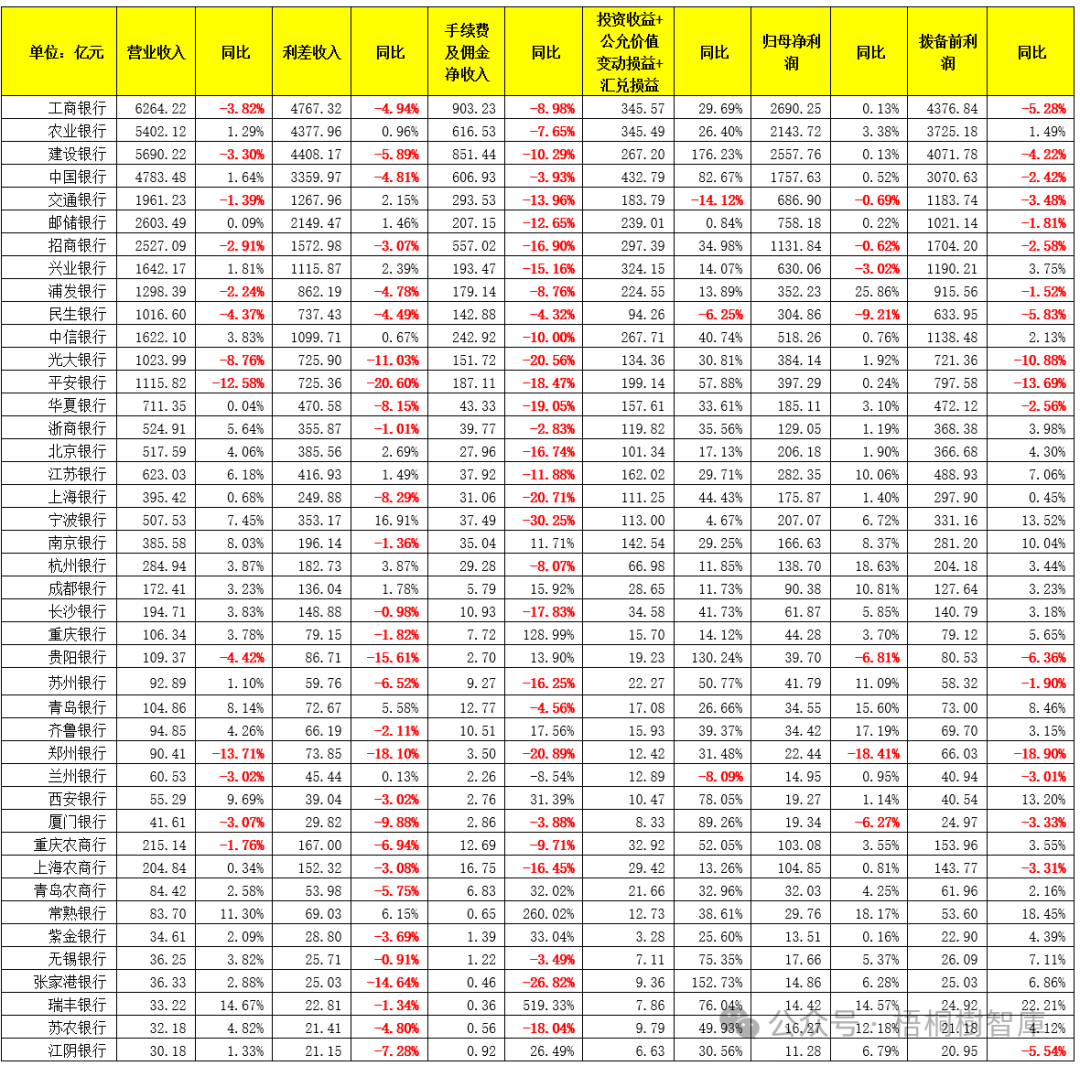

1、营收和利差收入同比增速为负的A股银行分离有13家和29家

在实体经济融资需求低迷、净息差收窄的大配景下,上市银行事迹筹备的推崇多不睬思。举例,营收同比增速为负的A股银行有13家,着落幅度从高至低次序为郑州金城郡地(-13.71%)、吉利银行(-12.58%)、光大银行(-8.76%)、贵阳银行(-4.42%)、民生银行(-4.37%)、工商银行(-3.82%)、开荒银行(-3.3%)、厦门银行(-3.07%)、兰州银行(-3.02%)、招商银行(-2.91%)、浦发银行(-2.24%)、重庆农商行(-1.76%)和交行(-1.39%)。

再比如,本年前三季度有29家A股银行的利差收入同比增速为负,其中着落幅度超越5%的银行次序为吉利银行(-20.6%)、郑州银行(-18.1%)、贵阳银行(-15.61%)、张家港银行(-14.64%)、光大银行(-11.03%)、厦门银行(-9.88%)、上海银行(-8.29%)、华夏银行(-8.15%)、江阴银行(-7.28%)、重庆农商行(-6.94%)、苏州银行(-6.52%)、开荒银行(-5.89%)和青岛农商行(-5.75%)。

2、营收和利差收入同比增速超越5%的银行分离仅有8家和3家

虽然也有一些银行推崇不差,如有8家银行的营收同比增速超越5%,从高到低次序为瑞丰银行(14.67%)、常熟银行(11.3%)、西安银行(9.69%)、青岛银行(8.14%)、南京银行(8.03%)、宁波银行(7.45%)、江苏银行(6.18%)和浙商银行(5.64%)。

再比如,本年前三季度有13家A股银行的利差收入同比增速为正,超越5%的银行仅3家,次序为宁波银行(16.91%)、常熟银行(6.15%)和青岛银行(5.88%)。

(二)中收业务推崇无数不睬思

相较于利差收入来说,受市集情谊低迷等身分影响,本年前三季度A股银行的中收业务推崇更为不睬思,31家A股银行的手续费及佣金净收入同比增速为负,着落幅度超越10%的银行有19家,从高到低次序为宁波银行、张家港银行、郑州银行、上海银行、光大银行、华夏银行、吉利银行、苏农银行、长沙银行、招商银行、北京银行、上海农商行、苏州银行、兴业银行、交行、邮储银行、江苏银行、建行和中信银行。

(三)利润类筹备

利润类筹备主要照管两个,即归母净利润和拨备前利润(利润总数+信用减值亏蚀)。其中,后者更具参考价值。

1、归母净利润:7家银行同比出现着落、10银行增速超越两位数

就归母净利润筹备来看,本年前三季度有7家银行同比出现了着落,次序为郑州银行(-18.41%)、民生银行(-9.21%)、贵阳银行(-6.81%)、厦门银行(-6.27%)、兴业银行(-3.02%)、交通银行(-0.69%)和招商银行(-0.62%)。

同期也有10家银行的归母净利润同比增速达到了两位数,分离为浦发银行(25.86%)、杭州银行(18.63%)、常熟银行(18.17%)、皆鲁银行(17.19%)、青岛银行(15.6%)、瑞丰银行(14.57%)、苏农银行(12.18%)、苏州银行(11.09%)、成都银行(10.81%)和江苏银行(10.06%)。

2、拨备前利润(更有考价值):18家银行同比出现着落、5家银行增速达两位数

就拨备前利润筹备来看,本年前三季度有18家银行同比出现了着落,着落幅度超越5%的银行次序为郑州银行(-18.9%)、吉利银行(-13.69%)、光大银行(-10.88%)、贵阳银行(-6.36%)、民生银行(-5.83%)、江阴银行(-5.54%)和工商银行(-5.28%)。

同期有5家银行本年前三季度的拨备前利润同比增速达到了两位数,从高到低次序为瑞丰银行(22.21%)、常熟银行(18.45%)、宁波银行(13.52%)、西安银行(13.2%)和南京银行(10.054%)。

04

投资收益成为A股银行盈利的最迫切起头

数据上看,本年前三季度,投资收益对A股银行盈利具有决定性影响。请耀眼,这里的投资收益包括利润表中的投资收益(不含对子营谐和企业的股权投资收益)、公允价值变动损益和汇兑损益等三个科目(与市集上径直拿“投资收益”科目来谋略的口径不雷同)。

(一)投资收益同比增速:30家银行超越20%

以投资收益同比增速来看,本年前三季度有30家银行超越20%、37家银行超越10%,其余5家银行低于5%,分离为宁波银行(4.67%)、邮储银行(0.84%)、 民生银行(-6.25%)、兰州银行(-8.09%)和交行(-14.12%)。

数据上看,本年前三季度投资收益同比增速超越40%的银行有15家,从高到低次序为建行(176.23%)、张家港银行(152.73%)、贵阳银行(130.24%)、厦门银行(89.26%)、中行(82.67%)、西安银行(78.05%)、瑞丰银行(76.04%)、无锡银行(75.35%)、吉利银行(57.88%)、重庆农商行(52.05%)、苏州银行(50.77%)、苏农银行(49.93%)、上海银行(44.43%)、长沙银行(41.73%)和中信银行(40.74%)。

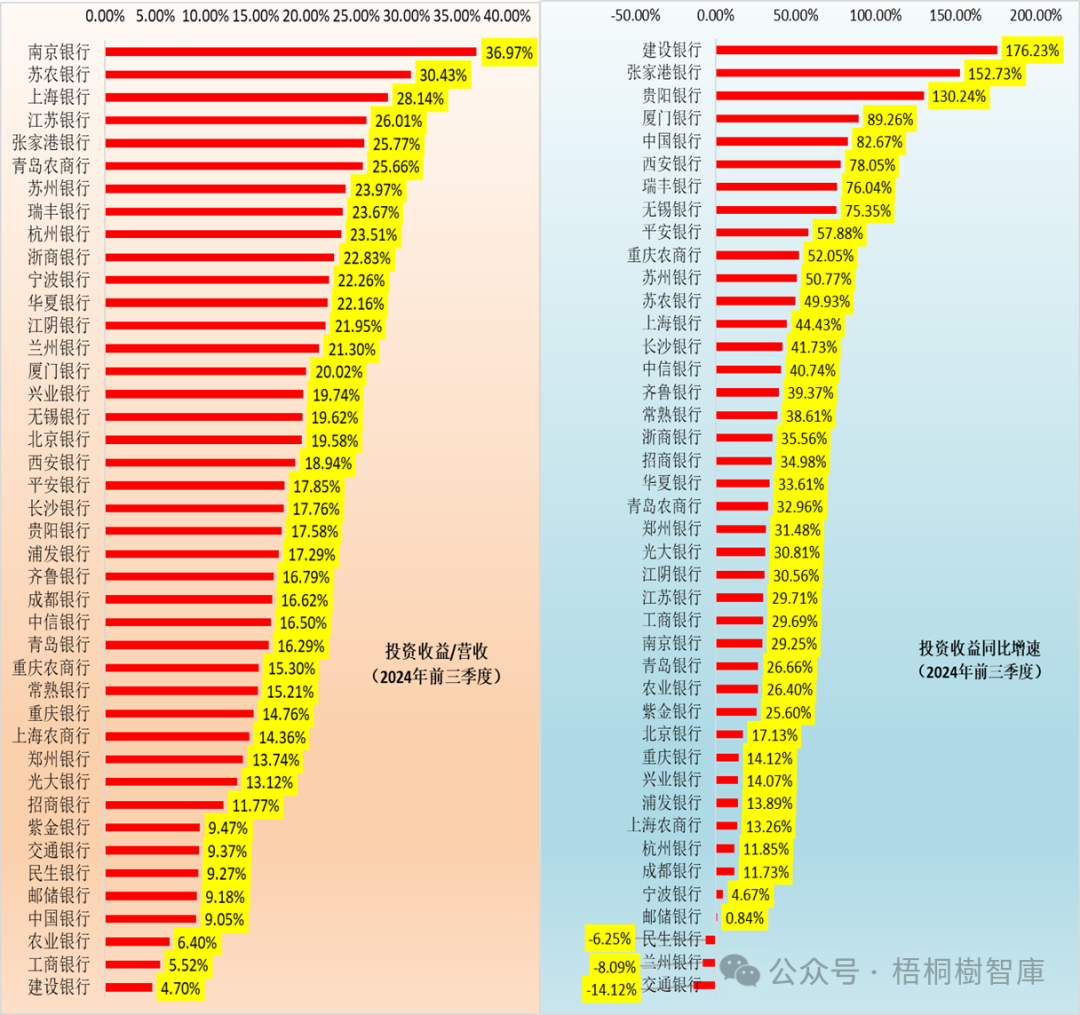

(二)投资收益/营收:15家银行超越20%(10家从属于长三角地区)

从投资收益占营收的比例来看,本年前三季度有15家银行超越20%,从高到低次序为南京银行(36.97%)、苏农银行(30.43%)、上海银行(28.14%)、江苏银行(26.01%)、张家港银行(25.77%)、青岛农商行(25.66%)、苏州银行(23.97%)、瑞丰银行(23.67%)、杭州银行(23.51%)、浙商金城郡地(22.83%)、宁波银行(22.26%)、华夏银行(22.16%)、江阴银行(21.95%)、兰州银行(21.3%)、厦门银行(20.02%)。

不错看出,上述15家银行中,有10家从属于长三角地区,包括江苏的四家农商行。

(三)不探究投资收益的话,仅12家A股的营收同比增速为正

若是不探究投资收益的话,则会发现一皆42家A股银行中,仅12家的营收同比增速为正,减少17家(探究投资收益的营收同比增速为正的银行有29家),足见本年前三季度投资收益对营的影响之大。具体看,本年三季度不探究投资收益的营收同比降幅超越10%的银行有6家,次序为吉利银行、郑州银行、贵阳银行、张家港银行、厦门银行和光大银行。

05

结语

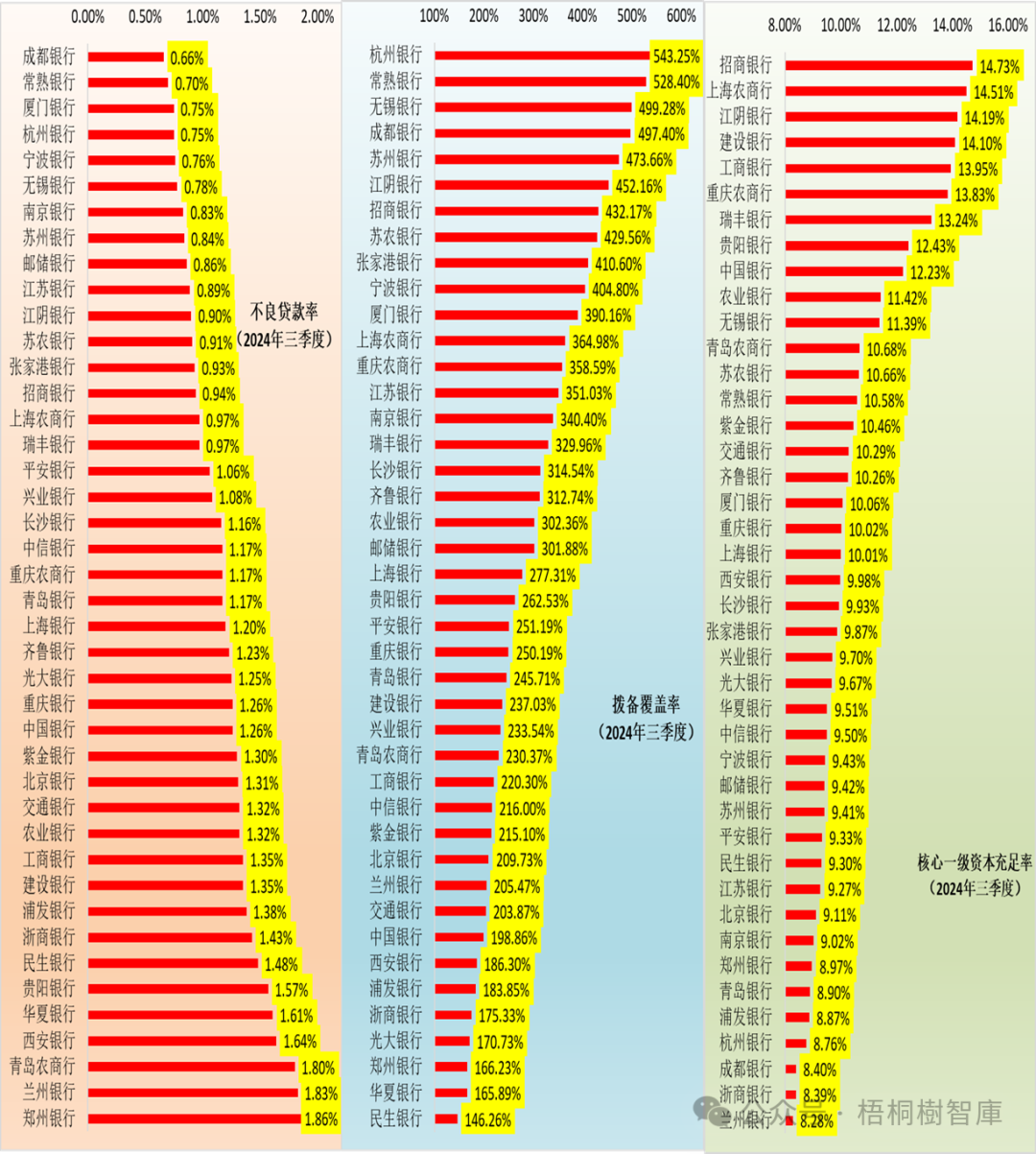

(一)就钞票质地筹备而言,咱们看到A股银行的推崇要总体好于其它银行,不外也有一些例外。举例,郑州银行、兰州银行、青岛农商行、西安银行、华夏银行和贵阳银行等五家银行的不良贷款率均超越1.5%,民生银行的拨备笼罩率不及150%。

(二)就本钱筹备来看,兰州银行、浙商银行、成都银行、杭州银行、浦发银行、青岛银行、郑州银行的中枢一级本钱填塞率均低于9%,也存在一定本钱补充压力。

(三)本年前三季度,大部分银行的事迹筹备受到了投资收益的强力鼓舞,这从营收同比增速与不探究投资收益的营收同比增速对比上就不错看出来。也即,不探究投资收益的话,仅12家银行的营收同比增速为正;探究投资收益的话,则有29家为正。

在不探究投资收益的情况下,南京银行、江苏银行、浙商银行、苏农银行、皆鲁银行、长沙银行、中信银行、无锡银行、张家港银行、青岛农商行、兴业银行、中行、江阴银行、农业银行、苏州银行、上海银行、上海农商行和华夏银行的营收同比增速径直由正转负。

虽然也有一些例外,如宁波银行的营收同比增速便莫得受到投资收益的影响。

附件1:一皆42家银行钞票欠债情况(收尾2024年三季度末)

附件2:一皆42家银行利润色调况(2024年前三季度)

附件3:一皆42家银行不良贷款率、拨备笼罩率与中枢一级本钱填塞率