腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

中金宏不雅 | 短期政策完毕初现,弥补缺口仍待政策络续加码——10月事济数据点评

10月事济数据全体角落改善,主要体现了短期稳增长政策的完毕。社零方面主要受以旧换新政策近似蚁集购物促销带动。投资方面,传统基建受益于财政开销进程加速而增速络续回升,而房地产销售受政策带动出现回暖,但拿地和投资仍弱。与需求端结构一致,分娩端角落上主要受服务业带动,而政策发力与库存回补带动下,部分原材料制造业同比增速角落改善。近期数据标明经济的“量”有所改善,但价钱仍然低迷,说明需求缺口仍然相比大,仍待政策络续加码,尤其是增量财政政策。

正文

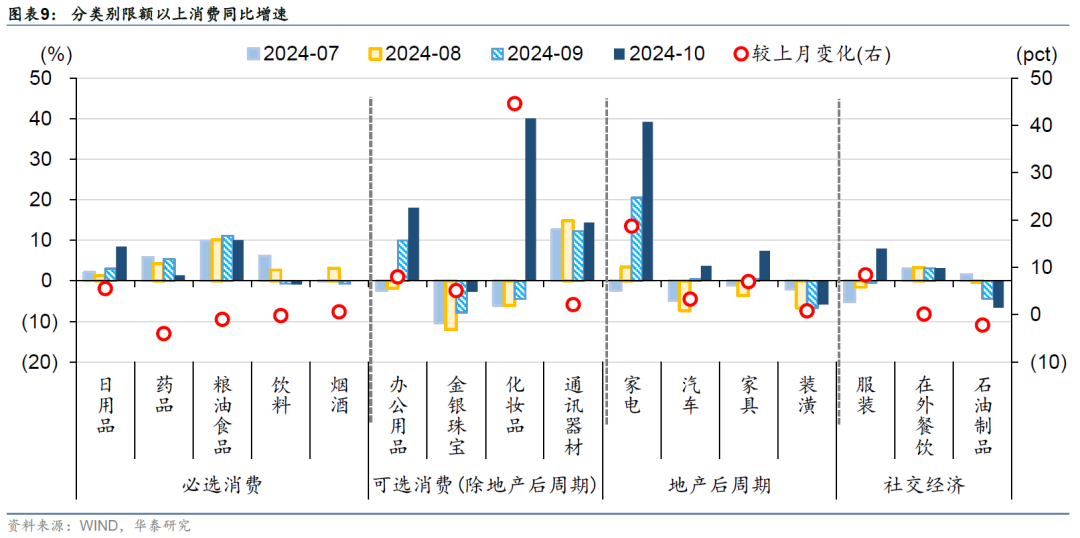

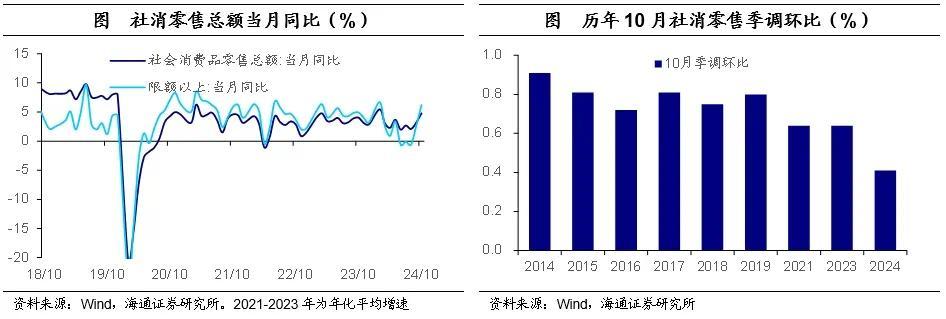

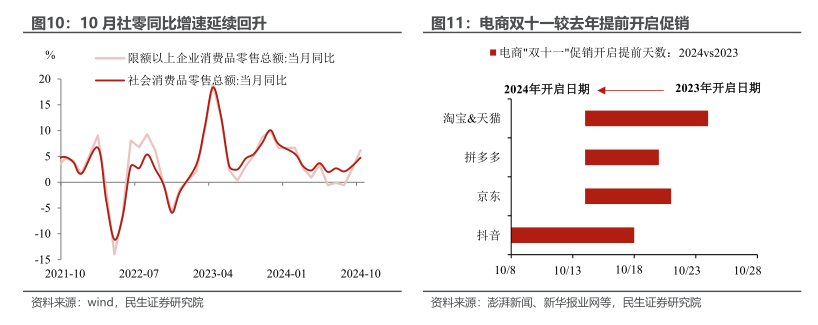

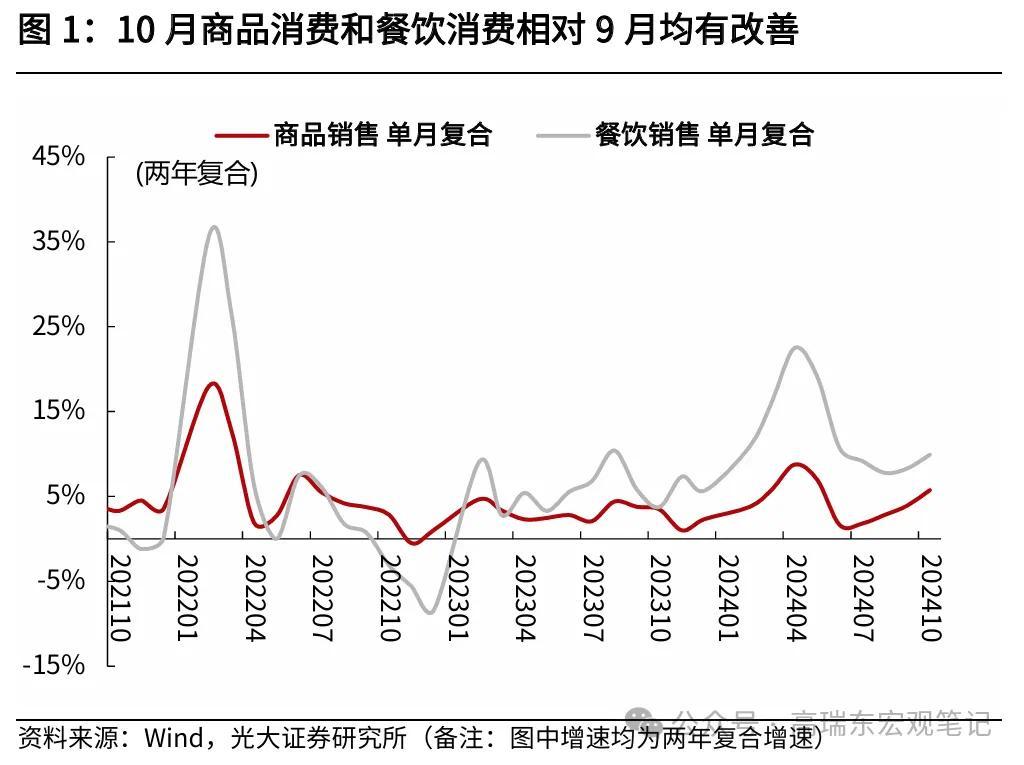

以旧换新政策近似蚁集购物促销,带动社零总数改善。10月社零总数同比增长4.8%,增速比上月加速1.6个百分点。以旧换新政策络续发力生效,汽车零卖额增速反弹至3.7%,家电零卖额增速大幅上行至39.2%,二者策动拉动社零增速至少0.7个百分点。本年电商平台将“双十一”促销行径进一步提前,带动了10月蚁集零卖额增长。咱们推算10月当月网上零卖额增速为11.3%,重回双位数增长区间。一些代表性的蚁集零卖商品,举例化妆品、体育文娱用品、家用电器、通讯器材等增速较高,类似情形在本年5月(“6·18”蚁集促销行径提前)曾经出现。从商务部公布的以旧换新政策进展来看,计议补贴央求范围呈快速上升势头,咱们预计年内务策对社零总数的提振或将延续。预计来岁,11月8日宇宙东说念主大常委会办公厅新闻发布会上先容,来岁将“扩大销耗品以旧换新的品种和范围”[1]。咱们预计,来岁销耗品以旧换新政策可能在本年基础上加力和扩围,更多销耗者和销耗品将受益。与此同期,现时集合受益的这些销耗品类可能由于本年的虹吸,来岁可能出现角落回落。

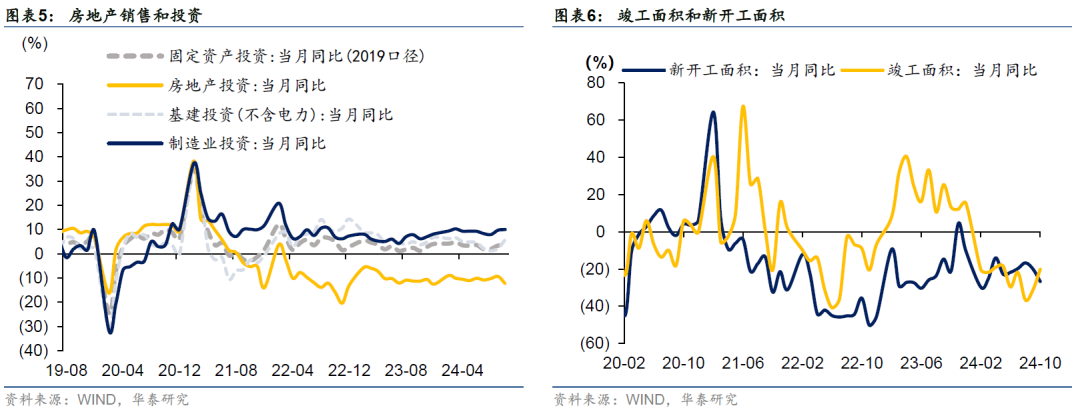

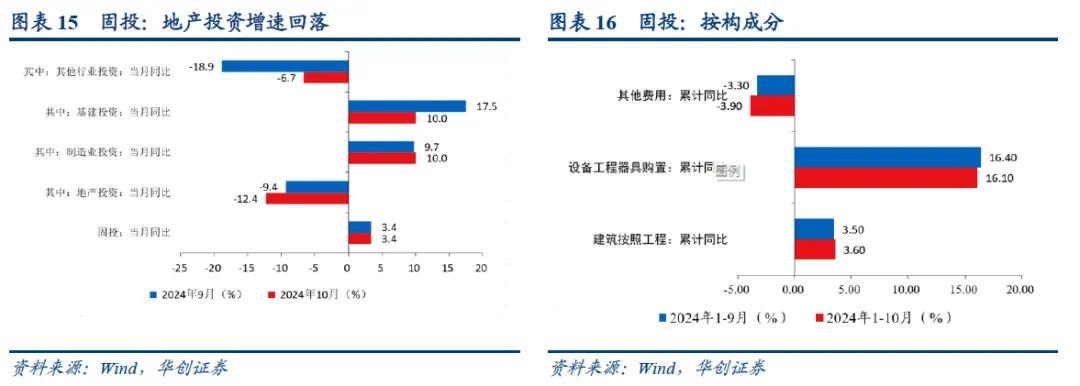

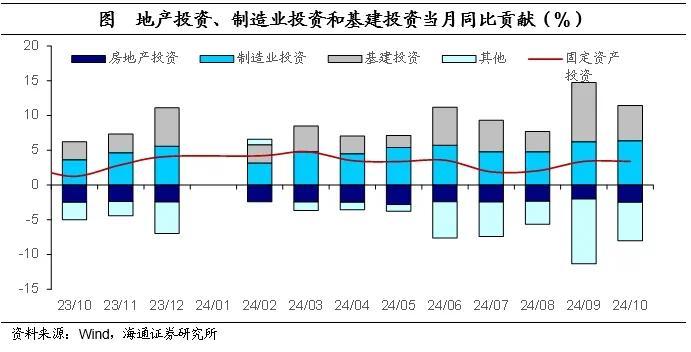

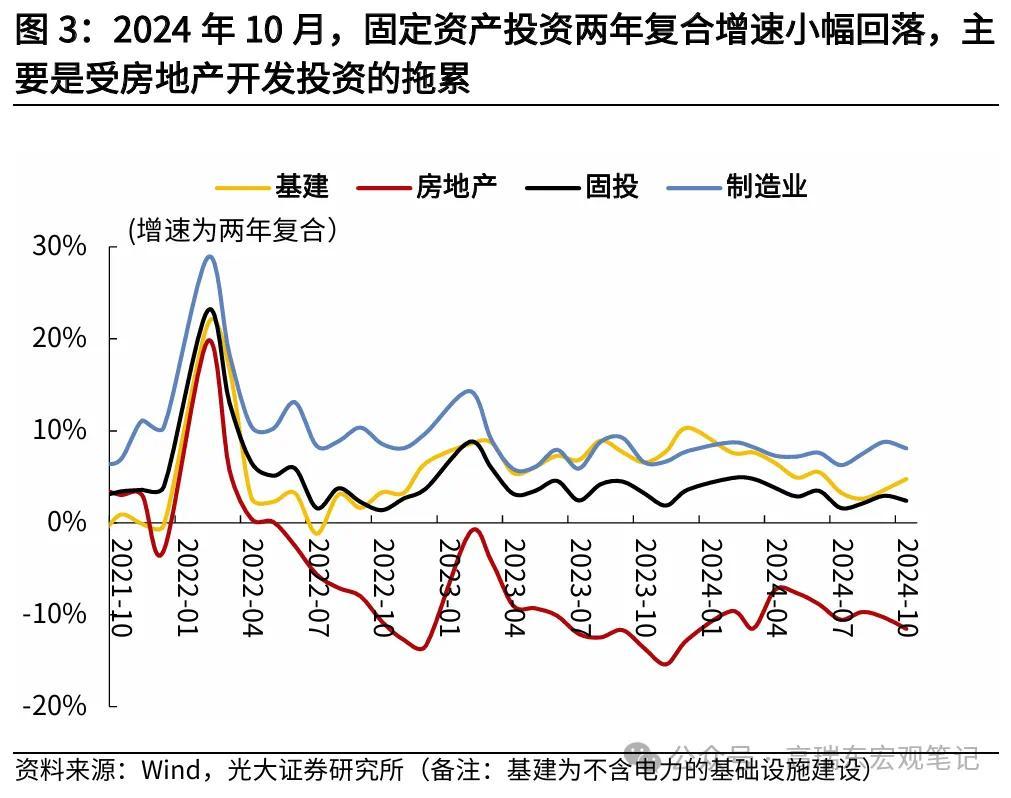

固定资产投资增速同比持平,结构上仍然呈现基建、制造业投资相对较好,而房地产投资疲弱的态势。1-10月固定资产投资同比+3.4%,与1-9月持平。季末效应消退,10月固定资产投资季调环比+0.16%,较9月的0.54%回落。

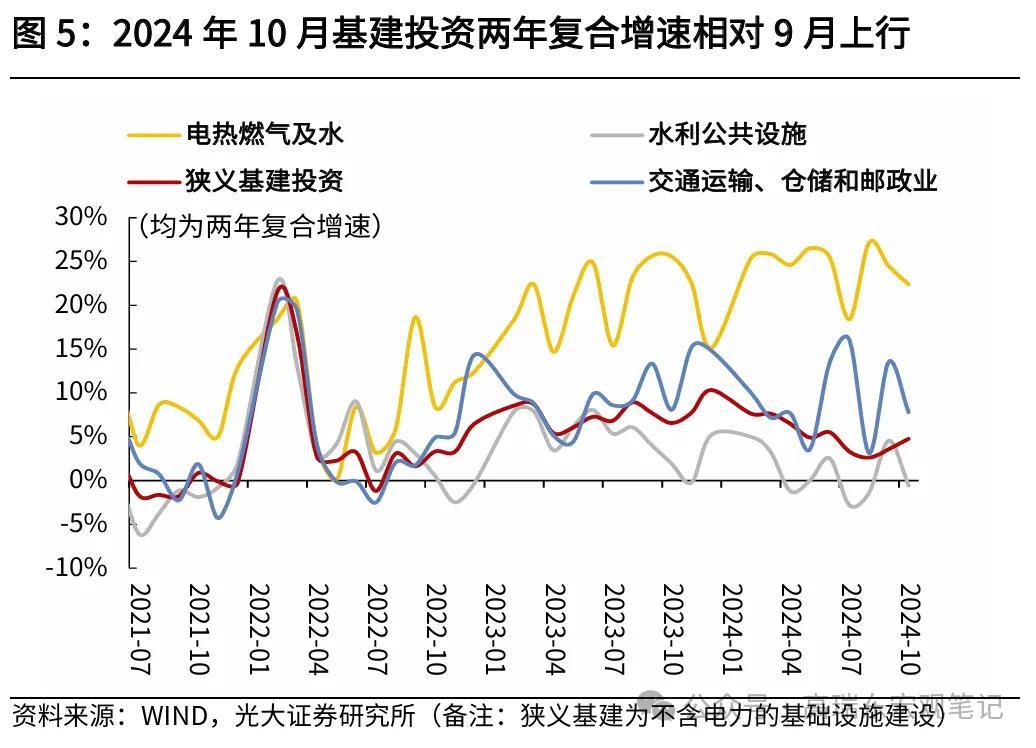

1-10月广义基建同比增长9.3%,持平1-9月。从分项上看,1-10月公用职业、交通输送、水利环境和民众设施惩处业投资同比增速永诀为24.1%、7.7%和3.1%(1-9月永诀为24.8%、7.7%和2.8%),公用职业增速小幅放缓,传统基建受益于财政开销进程加速而增速络续回升。财政部在10月12日召开的新闻发布会[2]上明确指出年内将加速一般预算和专项债开销进程,咱们预计11-12月该态势有望延续,全年基建投资增速或保持在9.0%驾驭的水平。

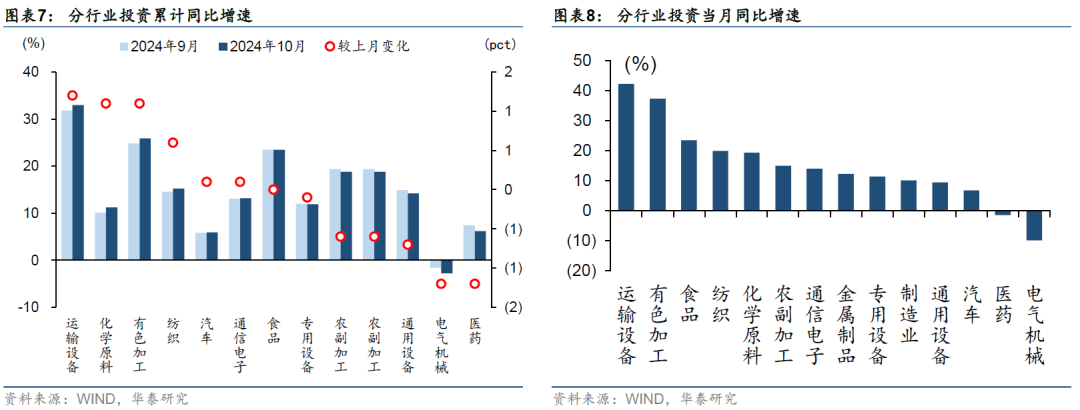

1-10月制造业投资同比+9.3%,1-9月为9.2%。咱们合计,前期出口的改善持续复旧制造业投资,而大范围更新更始政策的完毕也持续泄露,1-10月全体固定资产投资中的开采工器具购置累计同比+16.1%,固然较1-9月的16.4%有所回落,但仍然高于全体投资增速。从1-10月分行业的制造业投资增速来看,工业增多值改善较多的化学原料及化学成品制造业、玄色金属冶真金不怕火及压延加工业等原材料制造业投资增速也有所改善,而电气机械及器材制造业、医药制造业同比增速齐较1-9月回落1.2ppt。短期内,咱们预计固然出口或回落,可是大范围开采更新更始政策或加放胆度,络续援手制造业投资成为全体固定资产投资的主要复旧项。

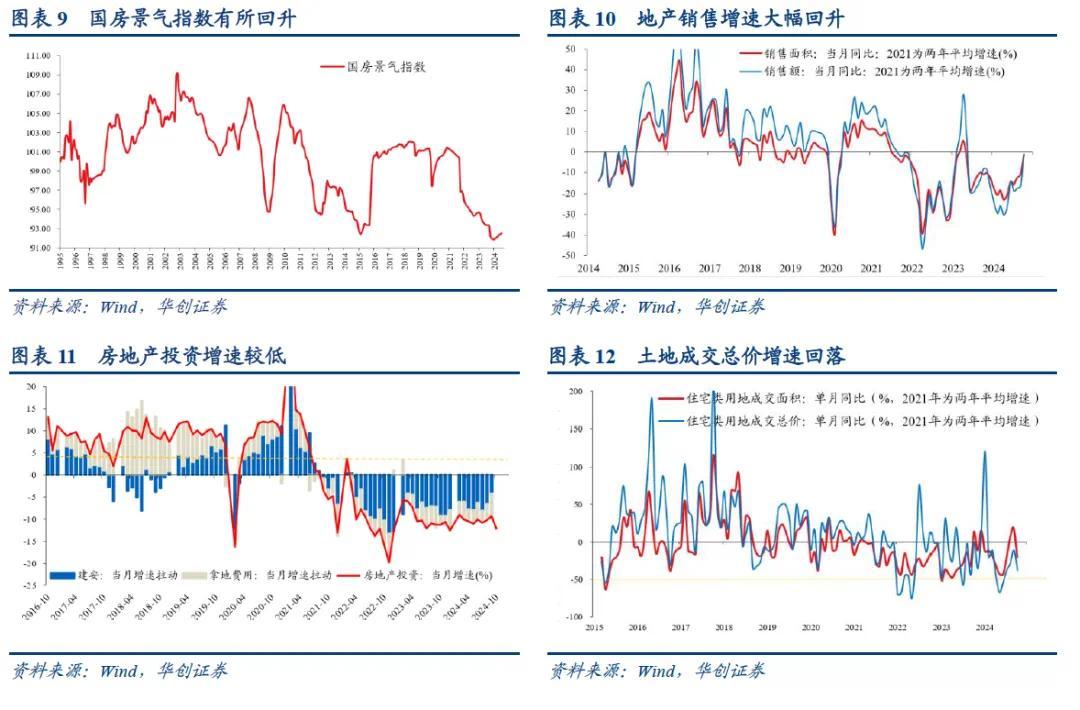

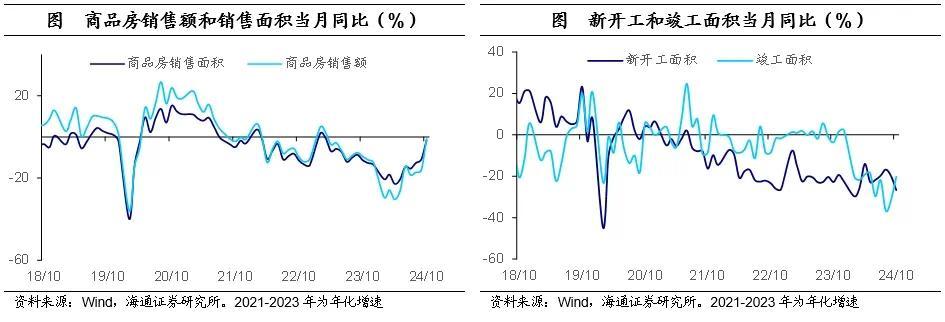

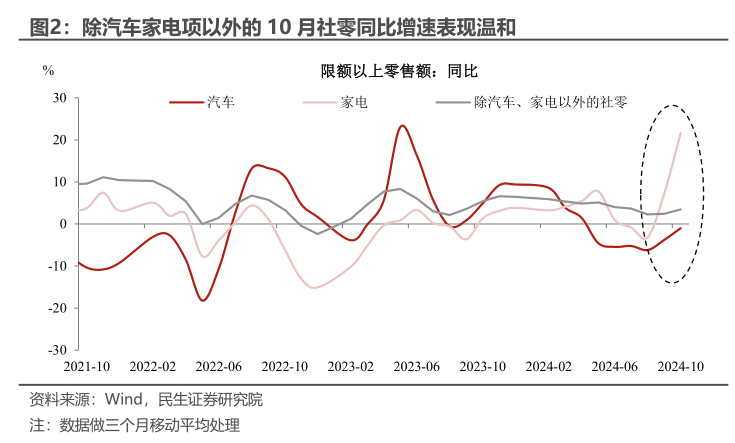

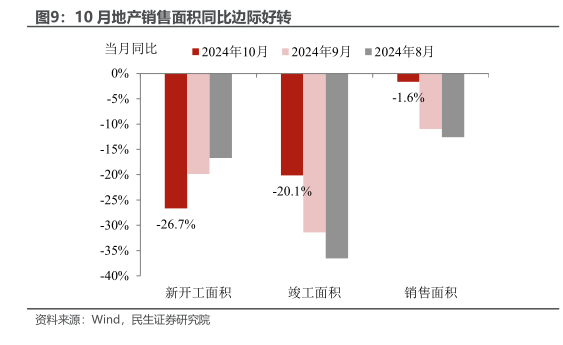

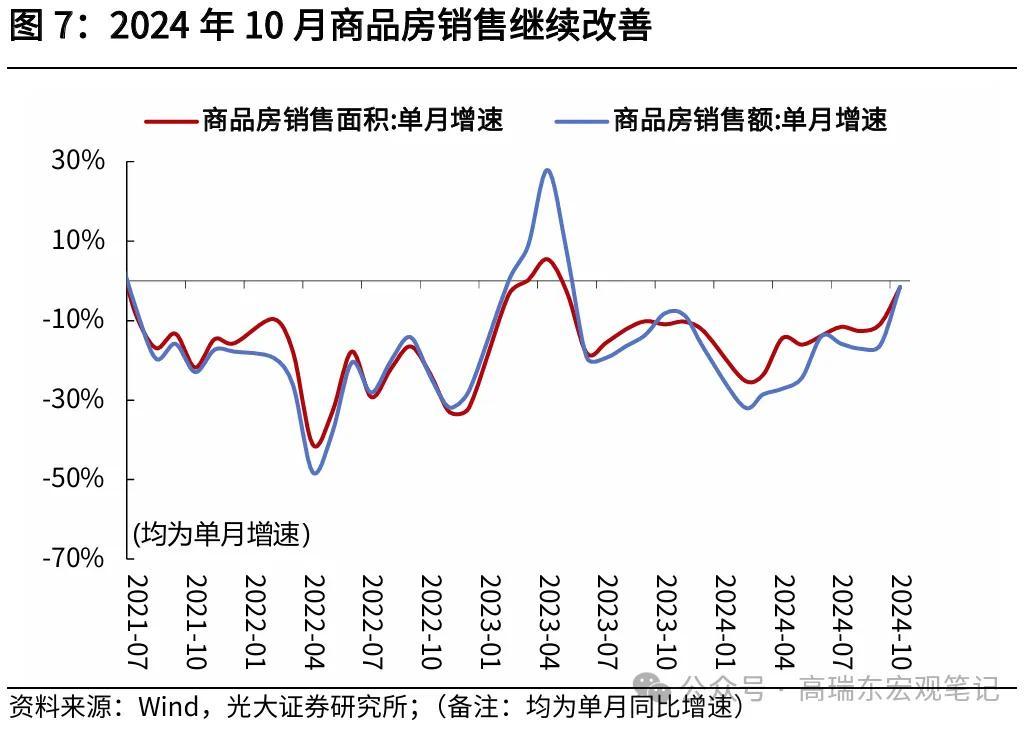

受政策带动,销售赫然回暖,但拿地和投资仍弱。从销售看,宇宙商品房销售面积与金额同比跌幅大幅收窄,从9月-11.0%和-17.1%永诀收窄至10月的-1.6%和-1.0%。价钱方面,70 城新址价钱同比增速从9月的-6.1%小幅下滑至-6.2%,但二手住房价钱同比从9月的-9.0%稍许回升至-8.9%。从供给看,10月300 城地盘成交建面和价款同比增速由9月的-12%和5.8%、大幅下滑至-26.1%和-32.1%。投资端的计议意见仍然偏弱,住宅新开工(10月同比-26.7%,9月同比-19.9%)和施工(10月同比-12.4%,9月同比-12.2%)降幅均进一步走阔,但齐全(10月同比-20.1%,9月同比-31.4%)降幅有所收窄。收货于销售提振,10月开发资金开端降幅由-18.4%收窄至-10.8%,其中各项资金开端除自筹资金外降幅均有所收窄,投资同比跌幅从-9.3%走阔至-12.3%。

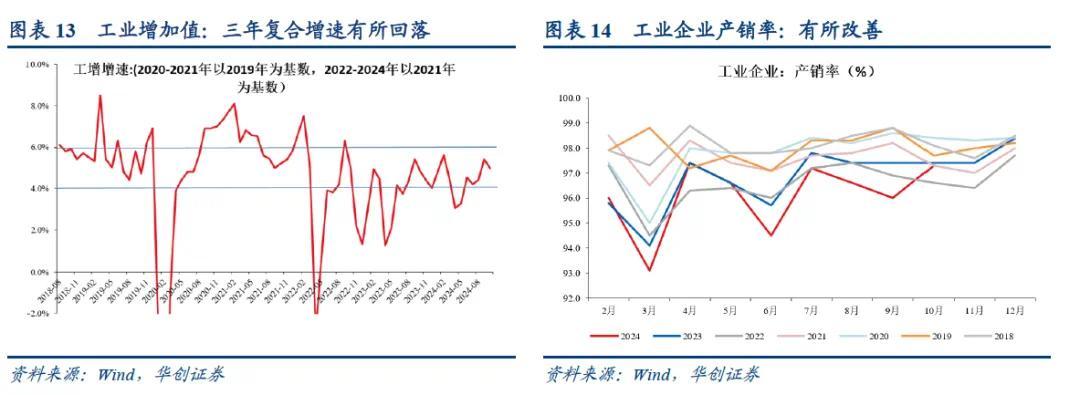

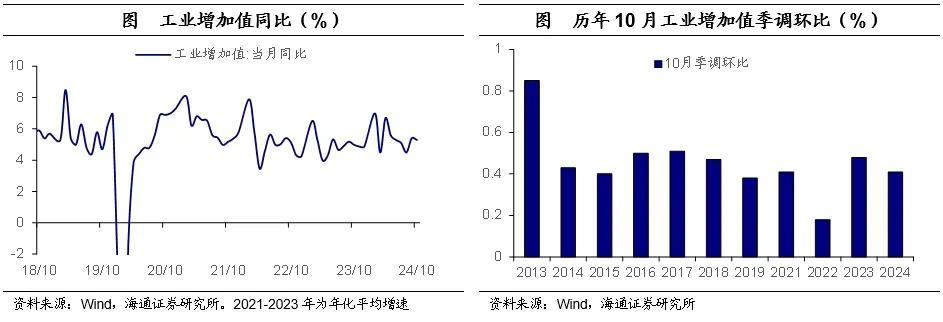

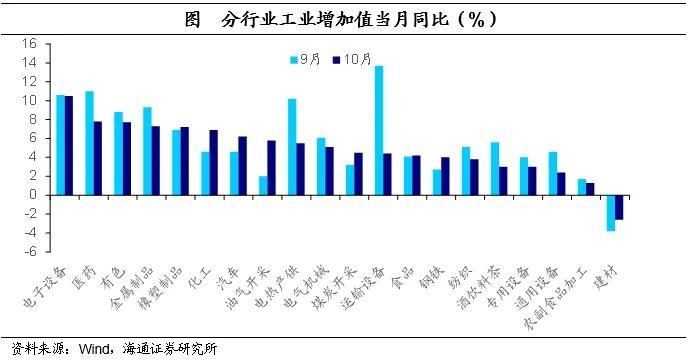

分娩端角落上主要受服务业带动,内生下行压力仍需政策进一步对冲。10月工业增多值同比+5.3%(9月为5.4%),季调环比+0.41%(9月为0.59%)。咱们合计,一方面季末效应消退使得工业增多值同比增速小幅回落,另一方面天气身分也有影响,从结构上来看,受天气身分影响更大的公用职业同比+5.4%(9月为10.1%),角落下降,而采矿业、制造业同比+4.6%、+5.4%(9月为3.7%、5.2%),角落上升。分行业来看,在政策发力与库存回补带动下,化学原料及化学成品制造业、非金属矿物成品、玄色金属冶真金不怕火及压延加工业等原材料制造业同比增速角落改善,与10月PMI数据基本一致,而汽车制造业同比增速改善也与以旧换新政策驱动下的汽车零卖增速改善一致。预计将来,咱们预计出口同比增速或较前期高点有所回落,10月出口交货值同比+3.7%(9月为3.4%),角落改善幅度小于出口增速,而库存增速或也将有所回落,10月产销率同比-0.1ppt,较9月的-1.4ppt收窄,工业分娩或仍然濒临一定下行压力,仍需政策的进一步对冲。10月服务业分娩指数同比+6.3%,较9月改善1.2ppt,也与全体社零增速的改善一致。预计将来,跟着11、12月的基数升迁,服务业分娩指数同比增速能否进一步改善仍需不雅察。

中信建投:2024年10月事济数据点评

核心不雅点

10月数据给出的信号颇复杂,社零和地产销售有赫然改不雅,关联词地产投资、工增均分项仍不才滑。如何交游这份经济数据?

10地产销售和社零反弹,映射前期政策加力。政策完毕还将延续一段时刻,持续性需要追踪。

以旧换新以及促销费政策推动,家电、汽车、化妆品和鞋帽纺服四大板块共振,推升9-10月社零同比。

9月底开启新一轮地产政策放量,10月地产销售以及住户信贷均有改善。

最要紧的两大驱动项,地产投资和出口,10月尚未迎来趋势拐点,说明经济内生趋势未变。

市集是否应该从流动性交游参加到基本面交游,关键取决于宏不雅内生趋势是否发生根人道编削。咱们合计面前流动性行情尚未完毕,基本面交游尚未启动。

事件&简评

11月15日,统计局公布10月事济数据。10月份,范围以上工业增多值同比试验增长5.3%,社会销耗品零卖总数同比增长4.8%,宇宙固定资产投资累计同比增长3.4%。

简评

9月下旬以来,一揽子增量政策落地。市集包涵经济数据是否迎来本体性好转,以及如何评估政策完毕的持续性。

10月事济数据给出的信号颇复杂。销耗、地产销售有赫然改不雅,关联词制造业投资、工增均分项络续下滑。

数据似乎指上前期最为疲软的内需改善,供需神态是否简直有所逆转?当今是否迎来基本面交游时刻?这是面对10月数据,市集最包涵的问题。

一、发轫需要确定,10月的宏不雅内生趋势未变。

中国经济两大动能,一是地产,二是出口。判断经济大标的有莫得变化,咱们更包涵地产投资和出口两大变量。

10月地产投资当月同比跌幅再度扩大,地产干线莫得变化。

10月地产投资当月同比跌幅达到-12.4%,触及昨年12月以来的新低。

住宅施工面积和新开工面积出现同步转弱,1-10月住宅施工面积、新开工面累积计同比下降-22.6%,-12.4%,较前值永诀下行0.4%、0.2%。

出口延续本年5月以来的下降趋势,工业分娩表现再度转弱。

10月规上工增同比增长5.3%,较前值回落0.1pct。细分行业中,和出口联动更为密切的通用开采、专用开采、铁路船舶、以及电气机械等中卑鄙制造行业分娩同比下滑幅度更为赫然。

聚首之前公布的10月PMI出口新订单、以及PPI中卑鄙制造业数据,共同佐证了咱们在《格出门口如何意会?》对出口趋势的判断,现时出口并未完毕本年5月以来的下降趋势。

二、地产销售和销耗这两大内需数据,10月读数改善更多启事政策的短期完毕。

10月事济数据第一个亮点是,社零赫然反弹。

10月社会销耗品零卖总数同比增长4.8%,较前值增长1.6pct。

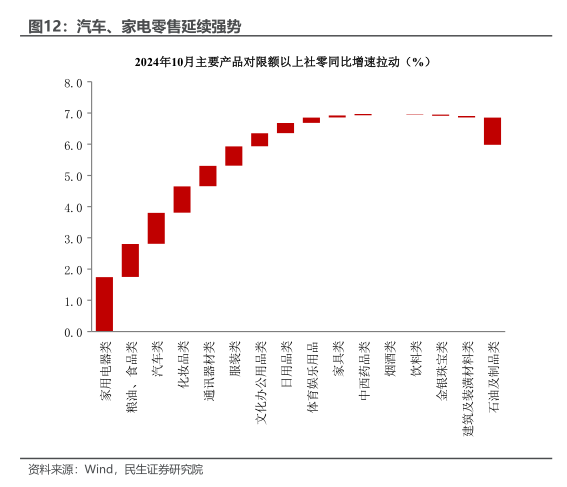

家电和汽车零卖分项怒放第二个月提振社零销耗,占社零同比涨幅的四成;化妆品和服装鞋帽分项永诀录得11.6%和47.4%的同比高增,占社零同比涨幅的近两成。

家电和汽车销耗表现仍受益于以旧换新政策。

高频夸耀,截止11月11日,汽车报废更新补贴央求188.6万份,置换更新补贴央求超180万份,2160.8万名销耗者购买8大类家电产品3271.9万台。要点监测的电商平台上油烟机、燃气灶等品类增长最初。

化妆品和服装鞋帽同比孝顺的格外高增,则与双11大促较为计议。据星图数据夸耀,本年双十一全网全品类销售增幅靠前的品类,除高出到政府销耗券加持的“家用电器和手机数码”,名顺序三和第四的品类便是个护好意思妆和服装,两者销售额均录得20%以上的增长。

10月事济数据第二个亮点是,地产销售好转。

10月房地产销售面积和销售额均出现角落建立。1—10月份,新建住宅销售面积和销售额永诀下降17.7%、22.0%,永诀较前值抑制1.5pct、2pct。

自9月下旬以来,降存量房贷利率、裁减首付比例、优化保险性住房再贷款、蔓延部分房地产金融政策等一揽子地产利好政策密集出台,地产政策发力的节律和力度发生积极变化。

受益于9月下旬以来地产援手政策的积极表态和加速落地,10月商品房成交同步转好。

与地产销售数据改善相呼应的是10月住户信贷也权贵改善。

三、9-10月事济数据改善,呼应7月以来增量政策发力。计议政策完毕还将延续一段时刻,持续性有待不雅察。

一揽子稳增长政策对经济的增量完毕,在9月事济数据中已启动泄露。

不雅察现时财政和销耗刺激政策完毕的持续性,10月的数据细节可提供两条印迹。

第一,10月汽车社零销售环比由正转负,完毕7月以来的建立趋势,或指向销耗补贴的完毕正在角落递减。

角落上看,10月汽车社零分项环比-1.92%,较前值大幅回落,罢清楚以前两个月的上行趋势。

7月24日,国度发展更始委、财政部印发《对于加力援手大范围开采更新和销耗品以旧换新的多少设施》,汽车补贴力度翻倍。随后,7-9月汽车社零销售环比由负转正,涨幅速即扩大永诀录得3.82%、15.12%。

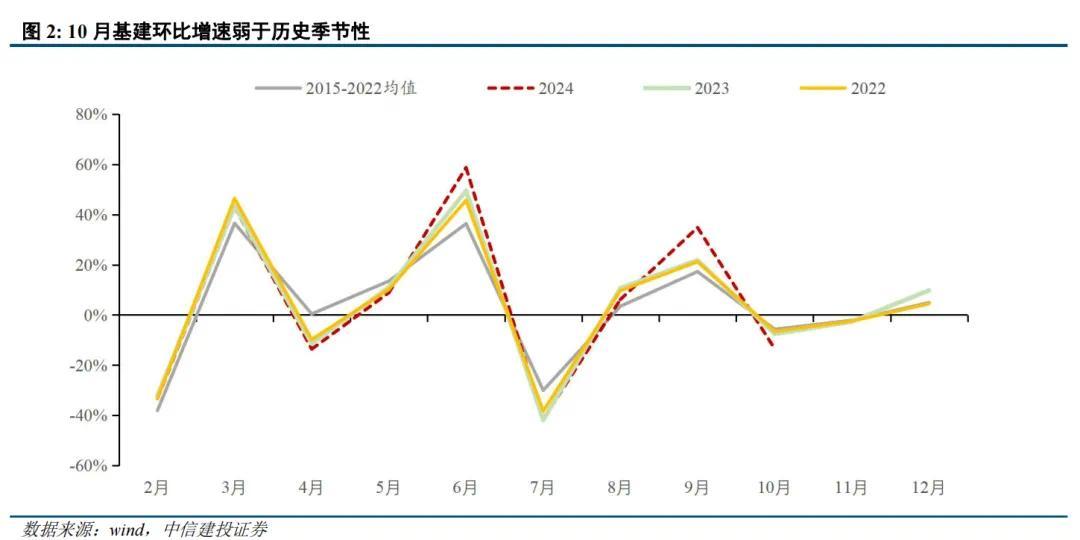

第二,9月以来财政相差加速,10月基建投资增速环比仍弱于历史季节性,后续什物使命量完毕待不雅察。

10月基建投资当月同比增长10%,较前值回落7.5pct。环比喻面,10月基建投资环比录得-13%,大幅低于往年季节性,并未延续9月的超季节性表现。高频数据相通夸耀,10月螺纹等主要建材表不雅需求未有改善。

三季度以来政府融资加速,9月财政开销也出现加速迹象,但聚首9-10月的基建和高频数据,面前尚未看到款式开工大幅好转的迹象,政策完毕仍需保持不雅察。

风险辅导

销耗复苏的持续性仍存不确定性。本年以来,住户销耗启动回暖,但复原水平有限,将来延续低位涟漪,如故能络续向常态化增速贴近,仍需密切追踪。销耗如持续乏力,则经济回升能源受限。

地产行业能否络续改善仍存不确定性。本轮地产下行周期如故持续较万古刻,现时出现顷刻回暖趋势,但多类意见仍是负增长,将来能否保持回暖态势,仍需不雅察。

西洋紧缩货币政策的影响或超预期,牵扯全球经济增长和资产价钱表现。

地缘政事冲突仍存不确定性,扰动全球经济增长出路和市集风险偏好。

证券计算酬金称号:《基本面交游尚未开启——2024年10月事济数据点评》

对外发布时刻:2024年11月15日

酬金发布机构:中信建投证券股份有限公司

本酬金分析师:周君芝,执业文凭编号:S1440524020001

本酬金分析师:陈怡,执业文凭编号:S1440524030001

【华泰固收】经济数据的企稳和分化——2024年10月事济数据点评

开端:华泰证券固收计算

事件

2024年11月15日,国度统计局发布10月事济数据:

(1)中国10月范围以上工业增多值同比增5.3%,预期5.6%,前值5.4%。

(2)中国1-10月固定资产投资同比增3.4%,预期3.5%,前值3.4%。其中,中国1-10月房地产开发投资同比-10.3%,预计-10.05%,前值-10.1%。

(3)中国10月社会销耗品零卖总数同比增4.8%,预期3.9%,前值3.2%。

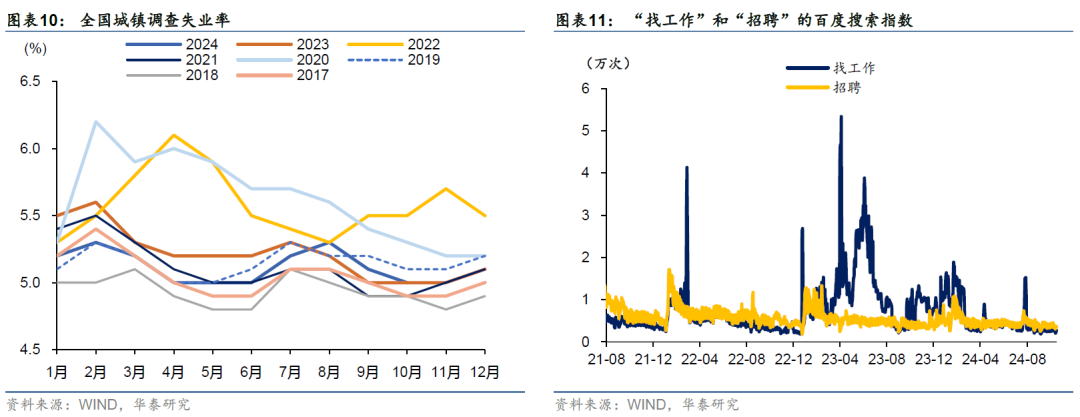

(4)10月份,宇宙城镇拜谒失业率为5%,前值5.1%。

(本文市集预期均指Wind一致预期)

点评

10月是政策转向后的第一个数据考证月份,在总量数据上看到了经济阶段性企稳的诸多迹象,政策拉动的特征格外赫然,最贴近政策端的意见相对更强(高能级城市地产销售、房企信贷、广义基建、名额以上零卖等),而附进内活泼能的部分(地产投资、新开工、价钱信号等)还有待改善,经济呈现出较强分化。

往前看,咱们合计总量数据的企稳有一定持续性,本年Q4需要杀青全年意见,明岁首有开门红动机,再近似上抢出口效应等,经济数据可能再次呈现出一定的强脉冲。

在较为共鸣性的短期脉冲之下,市集的包涵点可能更为侧重在两方面:一是,政策相机抉择特征或更为赫然,表里不确定性仍然较大,外部关税落地的博弈,里面政策唐突期可能进一步拉长。二是,经济建立需要更为包涵持续性,包涵M1、住户入款等响应经济活化的意见,以及价钱信号和宽信用幅度等内生变量。全体看,经济波澜式运行的特征面前看莫得变化,且来岁宏不雅政策的能见度依旧偏低,需要持续包涵外部环境和里面政策相机抉择的影响。

市集启示:总的来看,近期的一揽子政策在10月的数据上有一定投射,金融数据初现好转,贴近政策的现实数据也呈现企稳迹象,但价钱信号等响应内活泼能的意见仍偏弱。对债市而言,市集既不成蔑视将来两个季度基本面阶段性改善的趋势,也需络续对其持续性进行评估,债市大略率延续涟漪走势,趋势性机会仍难现,要点包涵利率债供给节律和外部身分扰动。十年期国债预计仍难脱离2.0-2.2%,络续建议持有5-10年期利率债和短端存单、信用债组合,短端城投债适度挖掘下千里机会,超长利率债仍建议逢编削增持。股市方面,接下来一段时刻,里面复旧身分仍有望持续,但外部身分的共振或有所减弱。

分娩端延续企稳

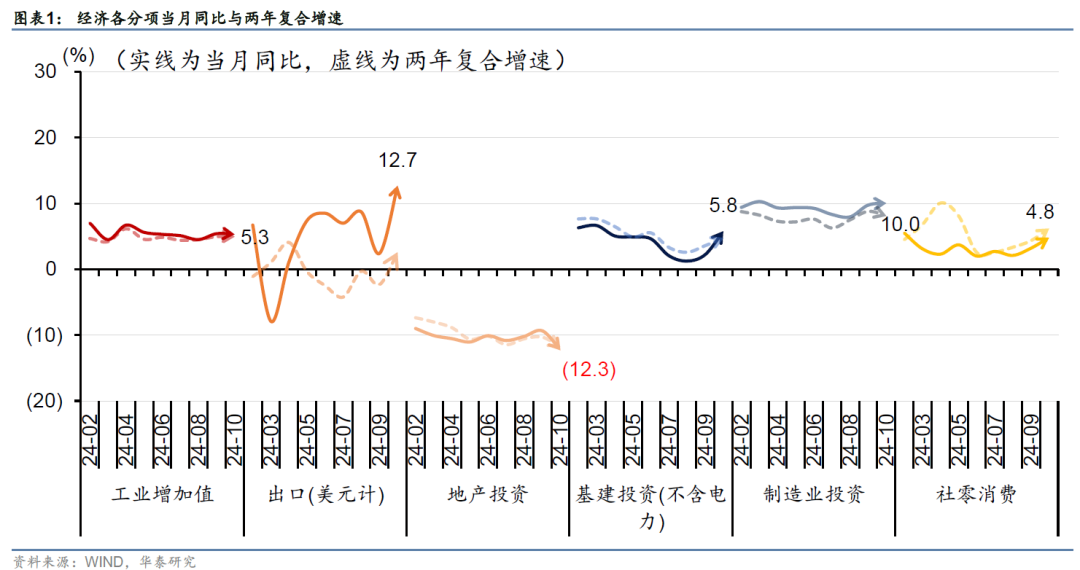

10月范围以上工业增多值同比试验增长5.3%,较上月下行0.1pct,低于Wind一致预期的5.6%;两年同比4.9%,与上月持平。服务业分娩指数同比试验增长6.3%,较上月上行1.2pct,两年平均同比7.0%,较上月上行1pct,国庆假期抵销耗性服务业有一定拉动,量好于价。

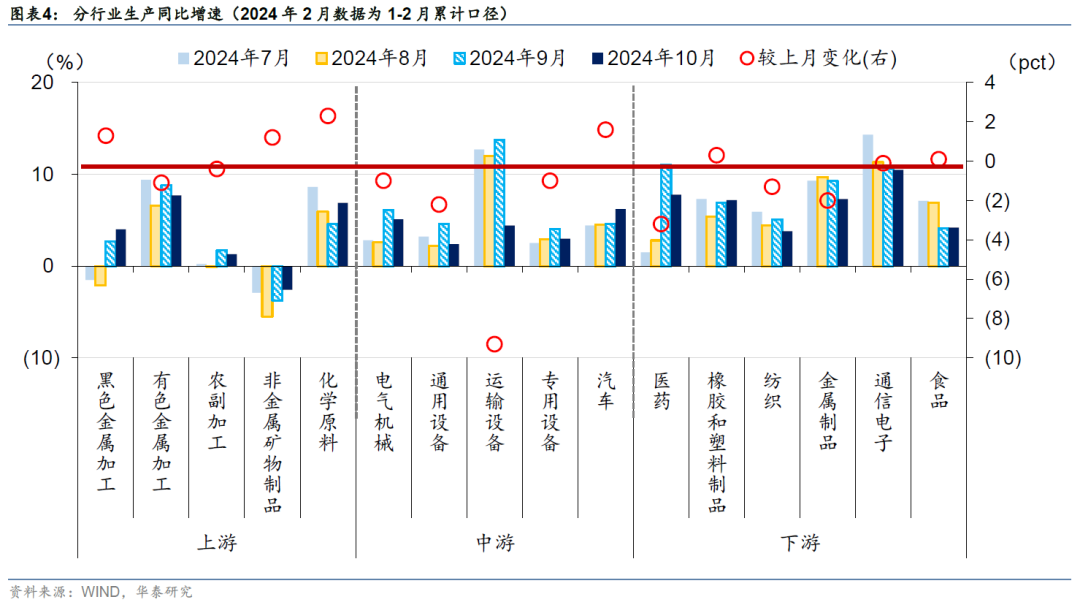

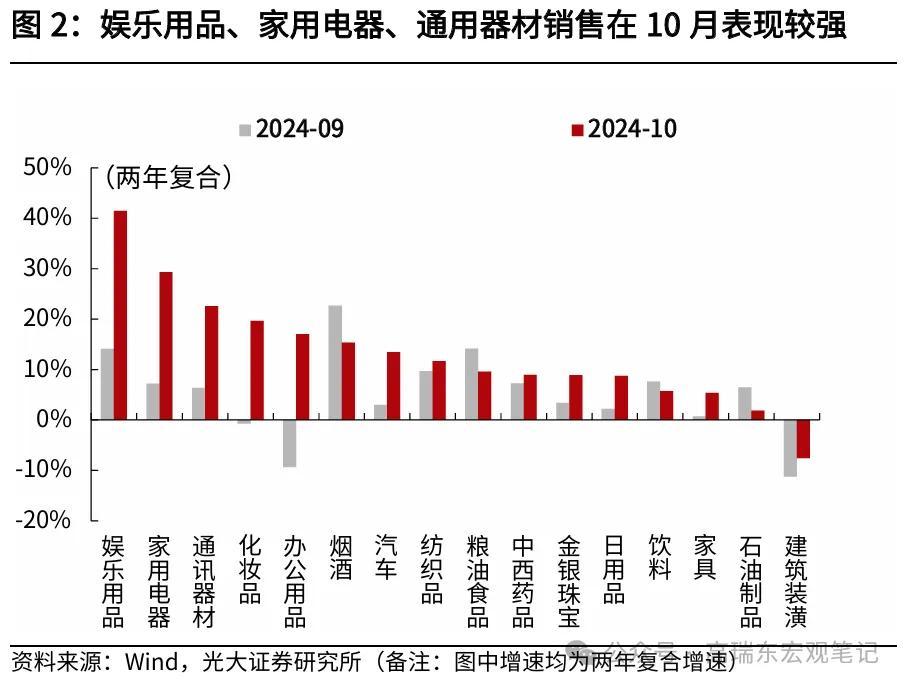

10月工增基本沉稳,强于Q3平均增速,同期酌量到现时季末冲量、季初回落的季节性特征,分娩端实则延续企稳,与高频开工率等数据建立表现相一致,政策预期对分娩酿成复旧。制造业供需当月有所复原,产销率上行但仍处于偏低水平,PMI分娩-新订单扩大标明供需错配问题仍待改善。具体来看,行业表现分化赫然,政策援手、以旧换新、开采更新与新基建等结构性亮点仍在,通讯电子、有色与金属成品在增速上表现亮眼。

上游方面,玄色与非金属分娩有所建立,跟着钢厂利润的建立,前期停产的玄色供给加速回升,资金到位加速、施工款式跟进及近期政策预期对水泥等分娩亦有带动,但什物量弹性有待不雅察;有色分娩角落回落,同比保管在较高水平,制造业投资复旧仍在;化工分娩角落回升,与PTA、聚酯开工率等持续建立相一致;猪肉产能去化经过存在反复,农副加工波动。中游方面,输送开采、专用、通用机械、电气等行业增速有所回落,可能响应季初回落的季节性特征;汽车以旧换新政策持续推动。卑鄙方面,通讯电子增速保管较高水平,国外销耗电子周期和补库有所带动。

地产销售和投资有所分化

10月房地产开发投资同比-12.3%,较9月下滑3个百分点,1-10月累计同比-10.3%。施工链条上,10月新开工面积同比回落6.8个百分点至-26.7%,齐全面积同比回升11.3个百分点至-20.1%,仍在相对低位;存量施工面积同比-12.4%,较上月下滑0.2个百分点。10月到位资金增速同比上升7.7个百分点至-10.8%,其中国内贷款(-8.8%,+5.6Pct)、定金及预收款(-3.9%,+22.4Pct)、按揭贷款(-8.8%,+17.2Pct)增速赫然回暖,而自筹资金同比有所回落。10月商品房销售额(-1.0%,+15.3Pct)和销售面积(-1.6%,+9.4Pct)赫然改善,隐含均价回暖,响应高能级城市回暖幅度更大。

地产政策组合拳发力后,近期地产链呈现出赫然改善。政策上,本轮供需端政策诱骗更多,在预期惩处上更为强化:需求端降息+一线城市收缩+契税调降等,供给端白名单等融资援手+平直管购存量房+收储专项债等,贴近政策端的赫然更强,而内活泼能和什物量可能还在寻底经过中,销售好于投资,高能级城市更强,销售回款好于贷款,信贷好于非标。

预计来岁,租售比等估值身分响应房价存在一定的企稳机会,咱们期待来岁去库存政策加速落地后,地产牵扯可能有所收窄。环比看,销售和房价在来岁后半阶段存在企稳机会,但弹性还需要不雅察;严控增量的政策基调意味着投资端仍有较强惯性。

广义基建高位延续

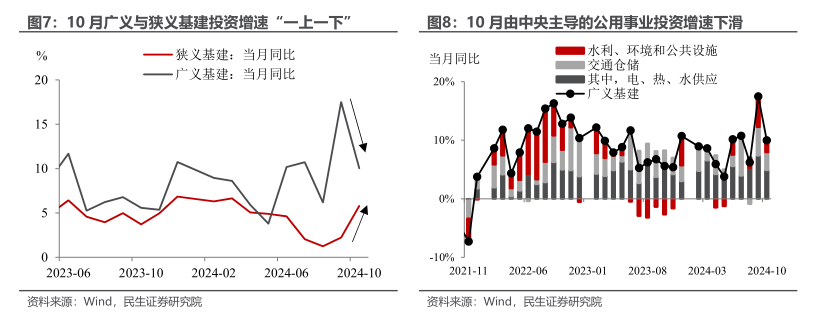

10月全口径基建投资同比10%,较9月下降7.5个百分点,仍处于高位,化债对广义基建的利好相对明确;不含电力基建同比增速建立至5.8%,相通有所改善。

本轮政策,化债是实足要点,场所政府最为受益,对应至需求端,基建和社会集团零卖可能更为敏锐,全年意见仍需勇猛完成,基建的财务开销法具有稳增长的自然上风,年末可能络续存在较强的赶开销特征,而来岁需要内需对冲外部不确定性,广义基建可能保管在韧性区间。2024年11月8日,东说念主大常委会提到,“预算治理更强,将不新增隐性债务看成‘铁的法式’,对未纳入预算安排的政府开销事项和投资款式一律不得施行”,“监管问责更严”,传统基建款式端可能仍有一定制约,而基于两重的新基建可能更为受益。

制造业投资保管韧性

10月制造业投资同比10%,1-10月累计同比9.3%,保管较强韧性。开采工器具投资仍是主要复旧,10月开采工器具投资同比保管在14.3%的高位,拉动制造业投资约4个百分点,传统行业投资增速保管在较高水平,有色(37.3%)、食物(23.5%)、纺织(19.9%)、化学原料(19.3%)、农副(14.9%)、金属成品(12.2%)等,与此相印证;输送开采(42.3%)络续保管韧性,对应出口强度;而前期高增的电气(-10%)、汽车(6.7%)延续抑制态势。

制造业投资仍是韧性+分化的状态,主要复旧仍在开采更新方面,2024年11月8日,东说念主大常委会提到加放胆度援手大范围开采更新,这一逻辑有一定的持续性,但需包涵可能存在的透支效应;部分新兴行业投资抑制对于产能出清的标的偏利好,但弹性需要传导、或濒临外部扰动;而基于利润的内素性投资动能可能还有待强化。

社零延续回暖

10月社会销耗品零卖总数同比4.8%,较9月提高1.6个百分点;9月季调环比为0.41%,社零延续回暖走势。结构上看,以旧换新政策和双十一促销前置是主要的拉出发分,家电(39.2%,较前值+18.7Pct,后同)、文化办公用品(18%,+8Pct)、产物(7.4%,+7Pct)、汽车(3.7%,+3.3Pct)、化妆品(40.1%,+44.6Pct)、服装(8%,+8.4Pct)等角落改善较为赫然;建筑讳饰(-5.8%)响应地产链还需要时刻传导,餐饮服务(3.2%)响应内生需求可能还有待强化,这些均有待后续地产和化债政策的完毕。分名额高下看,名额以上零卖(6.2%)改善最为赫然,名额以下零卖(4.5%)略有建立。下一步,社零的建立动能可能主要来自于,住户端以旧换新政策的平直拉动、和化债布景下社会集团零卖的建立空间,内活泼能的改善还需要不雅察。

劳动季节性建立

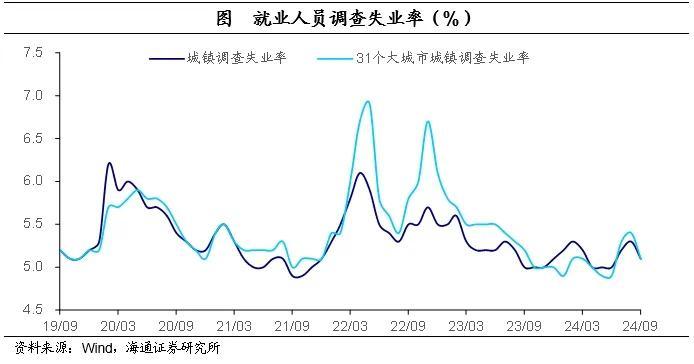

10月宇宙城镇拜谒失业率为5%,较上月下降0.1pct,与上年同月持平;31个大城市城镇拜谒失业率为5%,较上月下降0.1pct,与上年同月持平,失业率季节性改善,总量表现尚可。农民工失业率有待改善,外来户籍东说念主口失业率4.8%(较前值+0pct,较昨年同期变化为+0pct),外来农业户籍东说念主口失业率4.7%(较前值+0.1pct,较昨年同期变化为-0.1pct)。劳动东说念主员平均使命时刻保持高位48.6小时/周(较前值-0.2小时/周)。

分行业看,10月PMI从业东说念主员12个月均值制造业/建筑业/服务业永诀为48.03%(较9月+0.03pct,后同)、44.96%(-0.31pct)、46.48%(-0.01pct),劳动有待强化,角落上制造业强于建筑业和服务业,PMI所响应的劳动状态与现时经济轮回和价钱信号等能够酿成印证,后续包涵政策落地后的完毕。

风险辅导:政策完毕不足预期,经济建立不足预期。

计议研报

研报:《经济数据的企稳和分化》2024年11月15日

张继强 S0570518110002 计算员

吴宇航 S0570521090004 计算员

吴 靖 S0570523070006 计算员

李梓豪 S0570124060040 计议东说念主

【国君宏不雅】完周全年经济意见的概率增大——2024年10月事济数据点评

开端:国君宏不雅计算

计议东说念主:黄汝南、刘姜枫、汪浩、韩朝辉、张剑宇

导读

2024年10月事济数据夸耀工业分娩安逸、服务业分娩权贵升迁,内需受以旧换新政策进一步提振、外需短期也有一定回暖,预计四季度GDP增速有望升至5%驾驭。但以旧换新政策完毕可能角落裁减,地产销售复苏的可持续性也有待进一步不雅察,近似可能到来的关税恫吓,仍有必要络续储备内需政策,密切包涵12月政事局会议和中央经济使命会议的部署。

纲领

1、工业增多值:基本安逸。2024年10月工业增多值同比5.3%(前值5.4%),环比动能为连年同期较弱水平。但有时完全响应基本面变化,而可能是2022年以来数据统计节律的原因。

2、投资:环比增速强于季节性。10月固定资产投资同比增长3.4%,前值3.4%,环比强于季节性。制造业投资中纺织、电子开采投资增速有所回暖,可能是对好意思抢出口前扩产能的信号;商品房销售动能大幅回升,但房地产投资和新开工增速却进一步回落,一方面说明房地产需求侧政策完毕传导至供给侧存在滞后和辞谢,另一方面也响应现时严控增量稳房价的政策倾向;狭义基建增速回升,广义基建增速回落。后续包涵开采购置投资增速对抢出口的指令。

3、销耗:以旧换新完毕权贵。2024年10月社会销耗品零卖总数当月同比增速4.8%(前值3.2%)。从剔除季节性的趋势水平来看,10月社零行将进取打破2021年以来的口头增速核心水平,说明住户销耗水平较连年权贵升迁。原因上,一所以旧换新政策集合体当今家电和汽车,且家电刺激完毕优于汽车;二是双十一购物节的前置和章程编削引起的月度错位,集合体当今化妆品、日用品等。

4、预计四季度GDP增速权贵升迁,完周全年经济意见的概率增大:

(1)开销法看,短期销耗仍有望受到以旧换新补贴和部分地区渐渐开展的餐饮销耗券的复旧,基建投资则在发改委漠视的“两个1000亿”下短期内预计仍有韧性,而出口和制造业投资也可能受到抢出口效应的提振。

(2)分娩法看,10月服务业分娩指数6.3%,杀青2024年以来的最高水平,由于餐饮销耗增速并未回暖,说明房地产业和金融业交游热度的回升带来的二者增多值的回升,对第三产业GDP可能组成了权贵复旧,短期内仍有望络续酿成复旧。

(3)预计2025年,以旧换新政策的角落完毕可能裁减,地产销售复苏的可持续性也有待进一步不雅察,近似可能到来的关税恫吓,现时仍有必要络续储备内需提振政策,密切包涵12月政事局会议和中央经济使命会议的部署。

5、风险辅导:经济内生能源复原不足预期;中好意思交易摩擦加重。

销耗的进一步升迁空间在哪?——10月事济数据点评

开端:一瑜中的

文:华创证券计算所副长处 、首席宏不雅分析师 张瑜(执业证号:S0360518090001)

计议东说念主:陆银波(15210860866)

核心不雅点

对于10月的经济数据,咱们说明几个不雅点。

1、预计四季度GDP增速会较高。如斯前前瞻指出,四季度在金融、地产、批零、工业的带动下,GDP增速可能会较高,预计在5.0-5.3%之间。10月数据来看,工增受电力行业影响略低于咱们预期,但其他三个偏强。“批发和零卖业回升的幅度为2.0个百分点,金融业和房地产业回升幅度达到或跳跃3个百分点。”

2、经济数据的改善主要来自政策的推动。包括地产的销售与房价(70城二手房同比收窄)、狭义基建(财政开销有所加速)、耐用品增速大幅回升(两新政策)、金融业指数大幅回升(证券交游额的升迁)。

3、要点包涵销耗里面的分化,在补贴以及双十一提前的影响下,10月社零增速达到4.8%。但名额以下、餐饮烟酒变化不大。酌量到本轮物价回暖需求侧主要的依赖力量是销耗,后续销耗的进一步升迁空间或来自名额以下与服务销耗(名额以上增速如故超2018-2019年水平)。主要的政策标的或包括增多销耗时刻(已出台,包涵春节与五一旅游数据)、增多服务销耗计议的补贴(举例上海对餐饮、住宿披发销耗券)、提高社保水平(11月5日东说念主大酬金建议稳步提高社保险翳面和保险水平)、提高公积金索求额度(举例成都,“不受租房索求额度的戒指,可按照试验房租开销索求”)等。

酬金纲领

一、销耗的进一步升迁空间在哪?

1、社零增速是否敷裕高?10月,社零增速超预期上行,达到4.8%。从促进物价回暖的角度来看,或依然不够高。咱们以试验GDP增速代表供给,以社零增速代表销耗计议的需求,2006-2019年的数据夸耀,社零增速经久高于试验GDP增速。举例,2019年,试验GDP增速为5.95%,社零增速为8%。若社零高于试验GDP增速,或意味着经济供需缺口的变化更多受投资与出口影响,但若社零自身也低于试验GDP增速,或意味着销耗也在加重供需缺口的扩大。

2、进一步升迁空间在哪?或来自于两个标的。一是名额以下。10月,名额以下增速为3.8%,8月为3.7%。即9-10月的社零的回升,与名额以下相关不大。主若是名额以上的孝顺,10月名额以上增速达到6.8%,此前2019年全年,名额以上增速为3.7%,2018年全年,名额以上增速为5.66%。即,10月名额以上增速如故较高。二是服务销耗。不雅察8-10月,餐饮、烟酒、饮料的增速较低。举例餐饮,8月为3.3%,10月为3.2%。烟酒,8月为3.1%,10月增速仅为-0.1%。这或意味着服务销耗(依赖于线下行径带来的销耗)处于偏弱水平。

二、10月事济数据细节

主要值得包涵的变化是:1)劳动:农民工失业率有所上行,高于昨年同期。2)销耗:补贴+双十一提前带动下,社零增速较高,达到4.8%。10月,耐用品增速为9.0%,前值为3.2%。非耐用品增速为4.9%,前值为2.6%。耐用品中,除金银珠宝类、建筑及讳饰材料类,其他品类增速都较高。非耐用品中,饮料类、烟酒类、石油及成品类10月增速为负,受网购促销行径影响大的化妆品、日用品、服装类增速均有所回升。3)地产:销售与房价有所改善,但投资偏弱。10月,地产投资增速为-12.3%,9月为-9.4%。4)工增:产销率有所回升。5)固投:全体保持沉稳。

风险辅导:房价下落。住户销耗信心不足。

酬金目次

酬金正文

一、销耗的进一步升迁空间在哪?

(一)社零增速是否敷裕高?

10月,社零增速超预期上行,达到4.8%。从促进物价回暖的角度来看,或依然不够高。

咱们以试验GDP增速代表供给,以社零增速代表销耗计议的需求,2006-2019年的数据夸耀,社零增速经久高于试验GDP增速。举例,2019年,试验GDP增速为5.95%,社零增速为8%。若社零高于试验GDP增速,或意味着经济供需缺口的变化更多受投资与出口影响,但若社零自身也低于试验GDP增速,或意味着销耗也在加重供需缺口的扩大。

(二)进一步升迁空间在哪?

或来自于两个标的。一是名额以下。10月,名额以下增速为3.8%,8月为3.7%。即9-10月的社零的回升,与名额以下相关不大。主若是名额以上的孝顺,10月名额以上增速达到6.8%,此前2019年全年,名额以上增速为3.7%,2018年全年,名额以上增速为5.66%。即,10月名额以上增速如故较高。

二是服务销耗。不雅察8-10月,餐饮、烟酒、饮料的增速较低。举例餐饮,8月为3.3%,10月为3.2%。烟酒,8月为3.1%,10月增速仅为-0.1%。这或意味着服务销耗(依赖于线下行径带来的销耗)处于偏弱水平。

如何升迁?增多销耗时刻是一个标的(从东说念主均使命时刻来看,面前处于偏高水平),大除夕、五一增多的节沐日或会对服务销耗有所提振。此外,增多服务销耗计议的补贴(举例上海对餐饮、住宿披发销耗券)、提高社保水平(11月5日东说念主大酬金建议稳步提高社保险翳面和保险水平)、提高公积金索求额度(举例成都,“不受租房索求额度的戒指,可按照试验房租开销索求”)或是可选标的。

二、10月事济数据注意分析

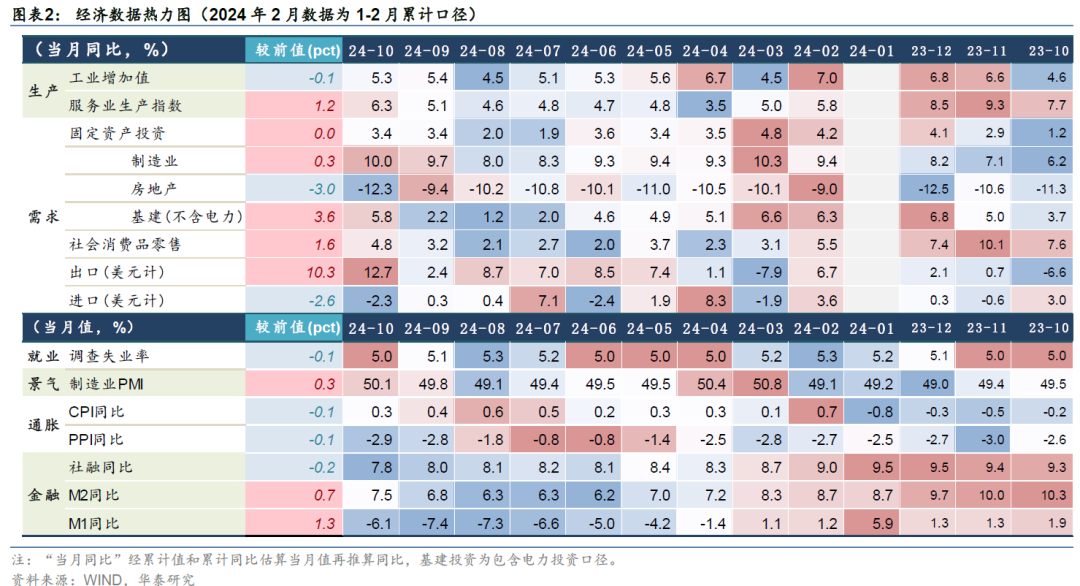

(一)10月主要经济数据概览

10月来看,供给侧偏强,这代表试验GDP增速在上行,10月工增增速为5.3%,服务业增分娩指数为6.3%。字据统计局解读,“其中在增量政策带动下,金融业、房地产业、批发和零卖业分娩指数都出现了赫然回升,批发和零卖业回升的幅度为2.0个百分点,金融业和房地产业回升幅度达到或跳跃3个百分点。”

需求侧社零、地产销售、基建、出口均偏强,10月社零增速同比为4.8%,前值为3.2%。10月地产销售面积同比为-1.6%,前值为-11.0%。基建(不含电力)10月同比为5.8%,前值为2.2%。10月出口增速为12.7%,前值为2.4%。物价方面,10月房价同比有所企稳,70大中城市二手房价钱同比小幅回升至-8.9%,前值为-9.0%。PPI同比降至-2.9%,CPI同比降至0.3%。金融数据有所分化,10月M1同比回升至-6.1%,社融存量同比降至7.8%。

(二)劳动:失业率有所回落

劳动方面,10月份,宇宙城镇拜谒失业率为5.0%,比上月下降0.1个百分点,昨年同期为5.0%。大城市方面:31个大城市城镇拜谒失业率为5.0%,比上月下降0.1个百分点。农民工方面:外来农业户籍劳能源拜谒失业率为4.7%,昨年同期为4.6%。

使命时刻方面:10月,宇宙企业劳动东说念主员周平均使命时刻为48.6小时,昨年同期为48.7小时,2019年同期为46.8小时。

(三)销耗:以旧换新带动下,耐用品增速回升

社零10月同比增速为4.8%,前值为3.2%。累计来看,1-10月增速为3.5%。

分商品来看,网购增速大幅回升。汽车方面,10月增速为3.7%,前值为0.4%,同比回升3.3个百分点。餐饮方面,10月增速为3.2%,前值为3.1%。网购方面,10月同比为11.3%,高于前值6.4%。石油成品,10月增速为-6.6%,前值为-4.4%。

名额以上与名额以下来看,名额以上增速在回升。10月,名额以上增速为6.8%,前值为2.8%,名额以下增速为3.8%,前值为3.4%。

名额以上,受以旧换新政策影响,耐用品增速回升较快。10月,耐用品增速为9.0%,前值为3.2%。非耐用品增速为4.9%,前值为2.6%。耐用品中,家用电气和音像器材类增速为39.2%,前值为20.5%。文化办公用品类增速为18%,前值为10%。产物类增速为7.4%,前值为0.4%。汽车类增速为3.7%,前值为0.4%。体育、文娱用品类增速为26.7%,前值为6.2%。通讯器材类增速为14.4%,前值为12.3%。偏弱的是金银珠宝类、建筑及讳饰材料类,10月同比络续为负。非耐用品中,饮料类、烟酒类、石油及成品类10月增速为负,受网购促销行径影响大的化妆品、日用品、服装类增速均有所回升。

(四)地产:景气有所回升

数据层面,地产景气指数有所回升,10月国房景气指数为92.49,前值为92.40。

销售方面,10月商品房销售面积同比为-1.6%,9月为-11.0%。10月商品房销售额同比为-1.0%,9月为-16.3%。1-10月,商品房销售面积同比为-15.8%。

投资方面,增速小幅回落。10月,地产投资增速为-12.3%,9月为-9.4%。10月,新开工面积同比为-26.7%,9月为-19.9%。齐全面积10月同比为-20.1%,9月为-31.4%。施工面积,1-10月累计增速为-12.4%,1-9月为-12.2%。地盘成交面积同比有所回落,10月,百城住宅类用地成交面积同比为-20.3%,前值为18.4%。百城住宅类用地成交总价同比为-37.6%。

资金开端方面,增速小幅回升。10月地产资金开端增速为-10.8%,9月为-18.4%。其中,国内贷款,10月同比为-8.8%,前值为-14.4%。定金及预收款增速,10月为-3.9%,前值为-26.3%。个东说念主按揭贷款增速,10月为-8.8%。自筹资金,10月同比增速为-22.7%。

房价方面,一线二手房环比高涨。新址方面,70大中城市10月同比为-6.2%,9月同比为-6.1%。二手房方面,70大中城市10月同比为-8.9%,9月为-9.0%,其中一线10月环比为0.4%,大幅好于前值的-1.2%。库存方面,未再上行,10月末,已齐全待售住宅面积对应的去化月数达到5.57个月,前值为5.59个月。

(五)工增:产销率有所改善

10月,工业增多值同比增速为5.3%。季调环比来看,10月为0.41%。1-10月累计来看,工增增速为5.8%,属于偏高水平。产销率来看,10月份,范围以上工业企业产品销售率为97.3%,同比下降0.2个百分点。

三大产业看,采矿业10月增速为4.6%,前值为3.7%。制造业10月同比为5.4%,前值为5.2%。电热气水10月同比为5.4%,前值为10.1%。分通盘制看,10月份,国有控股企业增多值同比增长3.8%;外商及港澳台投资企业增长2.9%;私营企业增长4.8%。

主要工业品产量来看:1)施工链有所回升, 10月水泥产量同比为-7.9%,前值为-10.3%。粗钢同比为2.9%,焦炭为-0.9%,前值为-5.3%。2)电子链增速有所回落,10月集成电路产量增速为11.8%,前者为17.9%。智高手机增速为6.1%,前值为9.8%。3)两新政策带动下,计议品类增速回升。汽车,10月产量增速为4.8%,前值为-1.0%。工业机器东说念主,10月增速为33.4%,前值为22.8%。金属切削机床,10月增速为7.1%,前值为1.8%。

(六)投资:保持沉稳

10月,固定资产投资增速为3.4%,前值为3.4%。1-10月,累计增速为3.4%。1-10月,分登记注册类型看,内资企业增速为3.2%,港澳台投资企业增速为8.2%,外商投资企业增速为-20.6%。国有控股增速为6.2%,民间投资增速为-0.3%。

字据统计局解读,“1-10月份固定资产投资同比增长3.4%,怒放三个月保持在3.4%的增长水平,夸耀出投资增长趋稳。其中,制造业投资增长9.3%,比1-9月加速0.1个百分点。尤其是高本事制造业投资增长较快,有劲促进产业升级发展。”

政策驱动,络续改善——2024年10月事济数据点评(海通宏不雅 梁中华、李林芷)

开端:海通宏不雅计算

本酬金作家:

梁中华 S0850520120001

李林芷 S0850524050002

概要

总体来看,10月在一揽子增量政策的驱动下,经济改善的迹象更为赫然。一揽子增量政策落地,近似前期销耗品以旧换新、开采更新等政策持续推动,10月事济中受益于政策的板块,如家电等耐用品销耗、地产销售等出现赫然改善。可是,后续经济仍濒临一定挑战。一方面政策的持续性和传导性仍需不雅望,如地产销售的热度面前还未传导至投资端、新的化债政策对政府投资的复旧完毕还有待开释。另一方面,跟着好意思国大选尘埃落定,新总统上任后的政策安排,尤其是交易政策,或对我国经济产生一定扰动。咱们合计,四季度在本轮增量政策复旧下,经济向好的趋势较为确定,完周全年增长意见的难度不大,但中经久的经济走向,还取决于下一阶段政策的力度。

风险辅导:外需超预期回落,稳增长政策完毕不足预期。

10月事济:政策驱动,全体向好

总体来看,10月在一揽子增量政策的驱动下,经济改善的迹象更为赫然。一揽子增量政策落地,近似前期销耗品以旧换新、开采更新等政策持续推动,10月事济中受益于政策的板块,如家电等耐用品销耗、地产销售等出现赫然改善。可是,后续经济仍濒临一定挑战。一方面政策的持续性和传导性仍需不雅望,如地产销售的热度面前还未传导至投资端、新的化债政策对政府投资的复旧完毕还有待开释。另一方面,跟着好意思国大选尘埃落定,新总统上任后的政策安排,尤其是交易政策,或对我国经济产生一定扰动。咱们合计,四季度在本轮增量政策复旧下,经济向好的趋势较为确定,完周全年增长意见的难度不大,但中经久的经济走向,还取决于下一阶段政策的力度。

分娩:相对沉稳

分娩全体相对沉稳。10月工业增多值同比增长5.3%,较前月的5.4%小幅回落。从季调环比看,10月工业增多值环比增长0.41%,略低于前月,但处于积年同期平均水平。10月工业企业产销率和工业企业出口交货值当月同比永诀为-0.2%和3.7%,均较前月小幅回升,响应现时需求情状有所好转。总体来看,10月外需仍有韧性、内需受政策承托有所改善,对分娩有一定复旧,工业分娩相对沉稳。

具体来看,新兴行业表现亮眼,传统行业中地产链受益于政策角落改善。从分娩增速来看,受“金九银十”和“双11”促销季影响,电子开采末端需求预计保持高位,各品牌厂商上新不时,这使得行业分娩持续保持各行业中最高的水平。内需为主的医药、有色等行业增速较前一月虽有小幅回落,但仍保持相对高位,其他内需主导的化工、油气开采、钢铁、建材等行业,或受到稳增长政策影响,增速升迁幅度较大。增速回落幅度最大的是输送开采行业,这或是由于近期欧洲对华电动车出口制裁落地,对出口的影响渐渐泄露。从主要产品产量来看,新兴产业中的汽车、清洁能源、工业机器东说念主的产量增速保持高位,地产链计议的玄色系产品分娩增速有赫然改善。

十一出行红火,服务分娩赫然改善,金融业表现亮眼。2024年10月服务业分娩指数同比增长6.3%,较9月的5.1%有赫然升迁,这主若是由于本年十一假期住户出行游玩较多,同期金融市集表现活跃,金融业分娩指数赫然角落回升,推动全体服务业分娩有所改善。

失业率稳中有降。10月城镇拜谒失业率和31个大城市城镇拜谒失业率均为5.0%,较9月的5.1%有所下降,劳动市集在季节性身分和劳动政策援手下保持沉稳,全体失业率处于合理区间。

销耗:政策持续发力

社零增速怒放第二个月回升。10月社会销耗品零卖总数当月同比增速为4.8%,名额以上社零增速为6.2%,较9月永诀回升1.6和3.6个百分点,怒放第二个月改善。从季调环比来看,10月社零环比增速为0.41%,不外仍略低于2015-2019年的平均水平。字据国度统计局的数据,1-10月服务零卖额同比增长6.5%,累计同比增速小幅回落0.2个百分点。现时固然销耗已在角落改善,但增速核心较2019年前的水平仍有一定差距。

从分项来看,线下商品销耗表现络续偏强。10月商品零卖和餐饮收入增速永诀为5.0%和3.2%,永诀较9月回升2.7和0.1个百分点,商品销耗较前期有赫然提振;线上销耗零卖额同比跌幅则从9月的-1.8%收窄至0.1%,线下销耗则有赫然升迁,增速从5.6%升至7.3%。其中线上销耗的小幅改善,主要受益于“双11”促销季的前置,而线下商品销耗的赫然提振,则主要受到政策援手。对比具体行业,受益于促销季和政策的行业表现较好。在通盘类别中,化妆品、家电音像的增速在40%驾驭,前者主若是受到“双11”促销前置的影响,后者则受益于电商平台和销售企业抢持政策红利、加大促销力度。除此之外,体育文娱、服装鞋帽等“双11”主要品类,文化办公、家居、汽车销耗等政策利好品类的增速也有赫然上行。相对而言,必需销耗表现往常,粮油食物、中西药品、饮料、石油偏激成品销耗增速还在回落。

投资:主要分项分化

投资角落改善。10月固定资产投资完成额当月同比增速为3.4%,与9月持平。从季调环比看,10月环比增速为0.16%,处于连年来相对较低的水平。主要投资分项中,制造业、广义基建、狭义基建和地产投资确当月同比增速永诀为10.0%、10.0%、5.8%和-12.3%,其中狭义基建投资增速赫然改善,制造业投资增速小幅回升,但地产投资和广义基建投资角落回落。

开采更新政策持续利好制造业投资。10月大范围开采更新持续推动,字据中国政府网征引光明日报的数据,10月宇宙企业采购机械开采金额比增长5.2%,较9月份增速提高0.2个百分点,1-10月开采工器具购置投资同比增长16.1%,在通盘投资分项中保持较高增速。在企业谋划情状改善和政策红利的双向援手下,制造业投资或将络续保持较高增速。

“两重”建设持续推动,推动基建投资回升。狭义基建投资增速回升,这主要受益于国度紧要策略施行和要点领域安全智商建设,同期,11月出台场所化债“组合拳”,或对缓解场所政府债务压力、流畅资金链条、升迁投资智商有切实作用,或可期待下一阶段基建投资进一步改善。

从基本面来看,政策驱动下销售大幅回升。9月24日后新一轮的一揽子政策也陆续落地生效,其中东说念主民银行公布了裁减存量房贷利率,调处房贷首付比例等一揽子房地产金融政策。受利好政策影响,地产销售赫然改善,10月商品房销售面积和销售额当月同比增速永诀为-1.6%和-1.0%,怒放第三个月跌幅收窄,且为2023年3月以来单月最高增速。不外,以价换量的情况仍在持续,10月70个大中城市的新建住宅、二手住宅价钱指数仍在环比下落,尤其是新址价钱同比跌幅还在扩大。分娩端短期未见赫然改善。10月房屋新开工、施工、齐全面积同比增速永诀为-26.7%、-35.0%和-20.2%,除齐全外同比跌幅还在扩大。现时房企谋划情状仍未见赫然改善,风险还有待进一步疏解,要见到分娩、投资端的赫然改善,仍需政策进一步加码。

风险辅导:外需超预期回落,稳增长政策完毕不足预期。

10月事济的名与实(民生宏不雅陶川团队)

开端:川阅全球宏不雅

文:陶川 李潇宇 钟渝梅

从今天公布的10月事济数据来看,9月以来经济的企稳回升之势得以巩固,社零销耗和场所基建的脉冲有劲对冲了地产的下滑,尤其是在中央对场所进一步“攥紧持实”的部署下,可以预感四季度试验GDP增速有望回升至5.3%隔邻,但受制于物价回升败落能源,口头GDP增速的追逐仍有待破局。

相较于9月,10月事济成色的“含金量”主要体当今如下三个方面:

一是,政策撬动下的销耗延续了可以的成色。汽车、家电两大项复旧10月名额以上社零同比反弹至本年3月以来的高点。

二是,地产方面,除了销售的回暖,价钱的企稳更是“亢旱逢霖”。10月一线城市二手房价钱环比在2023年10月以来初次转涨。如要巩固反弹的持续性,政策端的持续竭力依旧很有必要。

三是,狭义基建启动“调头”,场所资产欠债表或迎来初步建立。10月更能响应场所基建情况的狭义基建增速转降为升,在新一批大范围化债资源的“加持”下,场所资产欠债表的建立启动加速,这也将有益于将来基建预期的改善。

但这一轮经济企稳能否延续到来岁一季度之后?酌量到特朗普上任后外轮回可能面对的“急冷风”,咱们合计当下的政策意见不会仅着眼5%意见的杀青,企稳回升更应敬重“名实相称”,这就需要预加督察,以更放胆度的促销耗和稳地产来指令市集预期。因此,即便四季度GDP增速圆满收官,但独一口头GDP增速耽搁在4%隔邻,仍需要强有劲的赤字率来促进物价的合理回升。

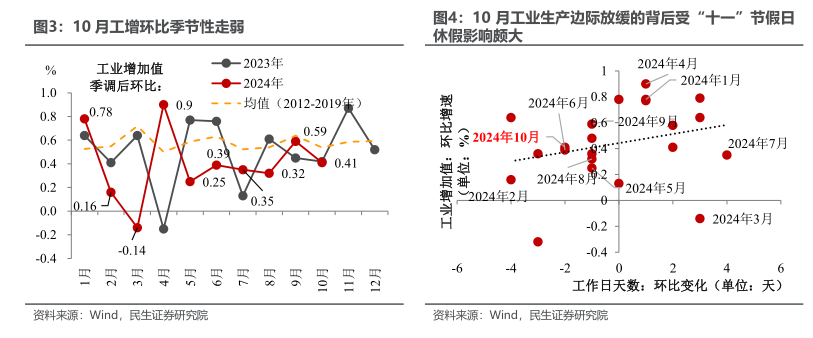

现时仍有一些“关键”有待政策破局。譬如在政策所及之外,销耗仍有温差。除汽车家电项除外的10月社零同比增速表现温暖。后续社零持续回暖的韧性,可能离不开政策对住户收入与预期的援手。

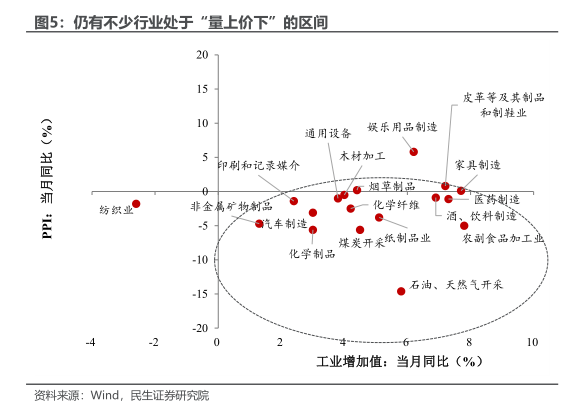

同期,工业端还濒临着来自价钱的压力,10月仍有不少行业处于“量上价下”的场所中,未能有用缓解的价钱压力并不利于之后企业盈利预期的改善。

聚首10月数据来看,咱们对各分项数据评估如下:

工业:节沐日影响 vs. 政策利好,谁更胜一筹?10月工业分娩一面是受到“十一”节沐日放假、时时会较9月季节性走弱的影响,另一面又是受到“926”政事局会议以来政策密集开释、或会对冲工业分娩放缓幅度的影响。10月工业增多值不管是在同比增速、如故在环比增速上都出现了角落下滑,说明前者的影响如故更大。不同于更响应预期的PMI拜谒指数,工业增多值更响应工业分娩的试验情况,这也讲授了政策密集开释后,预期的建立要快于经济运行的试验情况。

不外全体上来看,“量”的表现如故要好于“价”。10月仍有不少行业处于“量上价下”的场所中,暗示这部分行业对应的末端需求仍未完全建立、还有产能恭候出清。若后续延续“量上价下”的场所,或将压制厂商的分娩意愿。

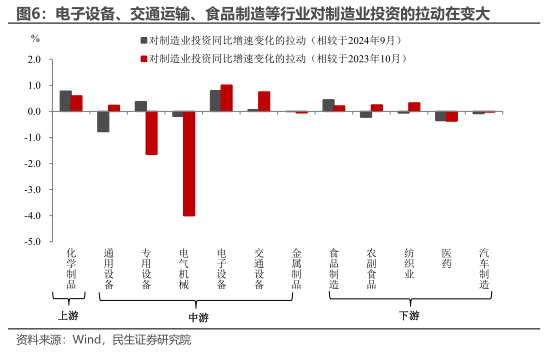

制造业:络续成为经济运行中的“拿手项”。10月制造业投资增速上升至10.0%(9月为9.7%),其中“新质”和出口仍是制造业的“代名词”——不管是相较于本年9月、如故昨年10月,电子开采、交通输送、食物制造等行业对制造业投资的拉动都在变大。正值的是,这些行业浩繁对应两个标签,一是“新质”含量颇高,二是出口表现相对较强。

基建:场所投资复旧作用启动归来?受由中央投资主导的公用职业投资增速减弱的影响,10月广义基建投资增速出现了赫然回调,这说明基建由中央投资主导的风物启动发生编削。违反,10月狭义基建投资同比增速从2.2%升至5.8%,响应出场所基建投资的初步复苏,背后或可以意会为新一轮化债虽意味着场所城投平台的融资受限,但可以在一定程度上建立场所融资平台的资产欠债表、改善基建预期。

地产:销售好转、投资走弱。10月房地产投资当月同比降幅走阔至12.3%,新开工面积同比、施工面积同比增速均较9月回落;而齐全面积同比降幅、销售面积同比降幅永诀收窄至20.2%、1.6%。控开工、持齐全,可能是年末地产的阶段性政策要点。

销耗:两个顺风身分,助力10月社零同比超预期回升至4.8%。一所以旧换新政策持续发力,汽车、家电分项零卖额表现强劲。二是本年“双十一”电商促销前置,行径相较昨年提前6-10天启动,10月什物商品网上零卖额累计同比升至8.3%,对社零起到一定复旧。

分项来看,除政策援手的家电汽车之外,食物、化妆品、通讯器材对10月社零的拉动居前;10月油价回落,石油及成品类成为10月社零的主要牵扯;地产销售角落好转的外溢效应尚不赫然,产物、建筑讳饰分项表现往常。

风险辅导:将来政策不足预期;国内经济形势变化超预期;出口变动超预期

计算报回音息

证券计算酬金:2024年10月事济数据点评:10月事济的名与实

对外发布时刻:2024年11月15日

酬金撰写:

陶川 SAC编号 S0100524060005

钟渝梅 SAC编号 S0100124080017

高瑞东 赵格格:10月事济回暖的三条印迹

开端:高瑞东宏不雅札记

核心不雅点

事件:2024年11月15日,国度统计局公布2024年10月份经济数据:

【1】10月工业增多值同比增5.3%,预期增5.6%,前值增5.4%;

【2】1-10月固定资产投资累计同比增3.4%,预期增3.5%,前值增3.4%;

【3】10月社零同比增4.8%,预期增3.9%,前值增3.2%。

核心不雅点:

10月事济数据进一步回暖,全体超预期。在一揽子逆周期政策的刺激下,10月多项经济数据在9月基础上改善。一是,“两新”政策络续表现作用,汽车、家电等巨额销耗销售赫然回暖,制造业投资增速络续上行;二是,随“两重”款式及援手资金落地,基建投资增速上行;三是,房地产销售和二手房价钱跌幅收窄,房地产市集止跌企稳态势赫然。

四季度GDP增速大略率上行,杀青全年经济增长意见可期。跟着房地产销售止跌企稳、财政彭胀援手“两重两新”,实体部门资产欠债表有望渐渐建立,重启经济良性轮回。此外,短期交易商“抢出口”也将给分娩和制造业投资带来复旧。预计四季度,在较低基数的布景下,GDP增速大略率上行,三季度或将证据本轮经济周期的底部,全年大略率杀青5%驾驭的预期增速意见。

一、销耗:耐用品景气络续回暖,服务业景气度上行

2024年10月社零同比增速为+4.8%,高于wind一致预期的+3.9%,高于9月的+3.2%。从环比来看,10月社零环比增速为+10.4%,略高于历史同期(2017年至2019年、2023年同期平均,下同)的+10.3%;从两年复合来看,10月社零的两年复合增速为+6.2%,高于6月的+2.5%、7月的+2.6%、8月的+3.3%、9月的+4.4%,增速如故怒放四个月出现回升。全体来看,在种种促销耗政策落地的拉动下,10月社零同比表不雅读数络续回升,销耗的景气度络续走高。

在10月假期效应和销耗品“以旧换新”政策的拉动下,商品销耗和餐饮销耗均有改善。其中,商品销耗单月同比增速自9月的+3.3%升至10月的+5.0%,两年复合增速从9月的+3.9%升至10月的+5.7%。一是,随“两新”落地,9月份触及以旧换新政策的汽车、家电、办公用品、家居等产品的零卖浩繁回暖,10月计议产品的销耗数据在络续改善,如家电销耗单月同比增速自9月的+20.50%上行至10月的+39.20%,汽车和产物销耗单月同比增速在9月由负转正,在10月永诀络续上行至+3.70%和+7.40%,文化办公用品类销耗单月增速自9月的+10.0%上行至10月的+18.0%。

二是,跟着电商大促到来,可选品表现亮眼,文娱用品销耗单月同比增速自9月的+6.2%升至10月的+26.7%,化妆品销耗单月同比增速自9月的-4.5%升至10月的+40.1%,纺织品单月增速自9月的-0.4%上行至10月的+8.0%;三是,10月国产新好意思妙集发布,通讯器材单月同比增速自9月的+12.3%升至10月的+14.4%。

可是,从价钱指数来看,耐用销耗品当今依然处于“以价换量”的阶段。10月,家用器具价钱环比增速为-0.2%,增速与上月一致,交通用具价钱环比增速为-0.2%,低于上月的-0.1%。上前来看,核心通胀的走势也取决于跟着各项政策奏效后,住户金钱效应能否重启,进而升迁销耗倾向,促进耐用品价钱参加到加价通说念(笃定请参考咱们在2024年11月9日外发的酬金《如何走出低物价轮回?——2024年10月价钱数据点评兼光大宏不雅周报(2024-11-09)》)。

受国庆假期出行带动,服务销耗也出现改善。据国度信息中心,10月线下销耗热度指数同比增长8.2%,较上月升迁2.9个百分点,其中住宿业、悠闲文娱业、餐饮业永诀同比增长17.9%、14.5%、12.2%。从10月的销耗数据来看,餐饮销耗单月同比增速自9月的+3.0%升至10月的+3.2%,两年复合增速自9月的+8.3%升至10月的+9.9%,服务零卖额1-10月累计同比增速为+6.5%,增速高于同期社会销耗品零卖额3.0个百分点。从价钱表现来看,10月服务价钱环比增速回升至季节性水平,指向随住户出行需求隆盛,服务价钱表现均有所改善。

二、制造业:产业升级及开采更新政策提首肯用权贵

2024年1-10月固定资产投资累计同比增速为+3.4%,略低于wind一致预期的+3.5%,持平1-9月的+3.4%。从单月来看,固投同比增速为+3.4%,持平于9月;从两年复合来看,固投增速自9月的+2.9%下行至10月的+2.4%。其中,相对于上月,10月制造业和基建投资单月同比增速扩大,房地产开发投资单月同比跌幅走阔组成牵扯。

10月制造业投资增速络续上行,保管较高的景气度。1-10月,制造业投资累计同比增长9.3%,增速较前9个月上行了0.1个百分点且怒放两个月上行。制造业投资单月同比增速自9月的+9.7%上行至10月的+10.0%。但从环比来看,在9月的高基数上,10月环比增速为-9.8%,低于历史同期的-6.8%。

预计四季度在出口和产业升级的带动下,制造业投资将保管较高的景气度。一是,产业升级和开采更新政策对制造业投资带动效力赫然,1-10月高本事产业投资同比增长9.3%,其中高本事制造业和高本事服务业投资永诀增长8.8%、10.6%,带动作用赫然;二是,在大范围开采更新带动下,1-10月份开采工器具购置投资同比增长16.1%,拉动一说念投资增长2.1%,对于投资增长的孝顺率跳跃60%;三是,10月出口额(按好意思元计)同比增速为12.7%,较上月大幅加速10.3个百分点,超出市集浩繁预期。上前看,四季度出口在交易商“抢出口”步履的复旧下预计将保管较高景气度,也会对制造业扩产意愿带来复旧。

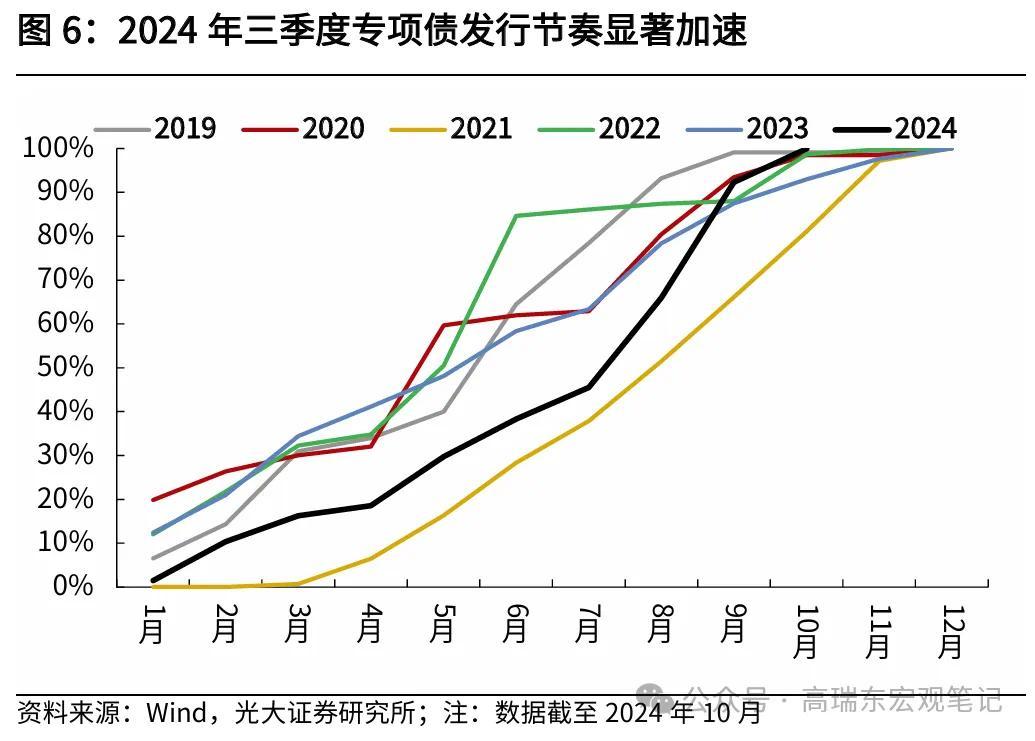

三、基建投资:三季度专项债刊行权贵加速,带动基建投资上行

基建投资累计增速自年内3月以来初次上行,单月同比增速络续上行。本年三季度启动,专项债资金刊行权贵加速,在“两重”建设的持续推动下,带动基础设施投资回升。1—10月份基础设施投资同比增长4.3%,比9月加速0.2个百分点,为本年3月份以来的初次回升。从单月增速来看,基建投资同比增速从9月的+2.2%上行至10月的+5.8%。

年内专项债刊行基本完毕,新一轮化债启动,包涵后续财政发力对于基建的复旧作用。三季度专项债刊行节律已权贵加速,截止10月底,新增专项债范围接近3.9万亿元,基本完成年内刊行任务。10月,1000亿元中央预算内投资野心和1000亿元“两重”建设款式清单已按尺度下达。上前看,跟着各项政策的出台,以及近期场所政府化债使命的推动,场所政府在加强基础设施的智商方面会络续获取升迁,预计基建投资将在四季度安逸增长。

四、房地产:销售络续改善,止跌回稳态势赫然

前期调控政策的编削效力赫然,销售端景气度络续改善。9至10月地产再次参加到销售旺季,近似多地调控政策出现编削,9月宇宙地产销售跌幅小幅收窄,10月在此基础上络续上行,宇宙商品房销售面积单月同比增速自9月的-10.8%上行至-1.6%,销售额单月同比增速自9月的-16.1%上行至10月的-1.4%。

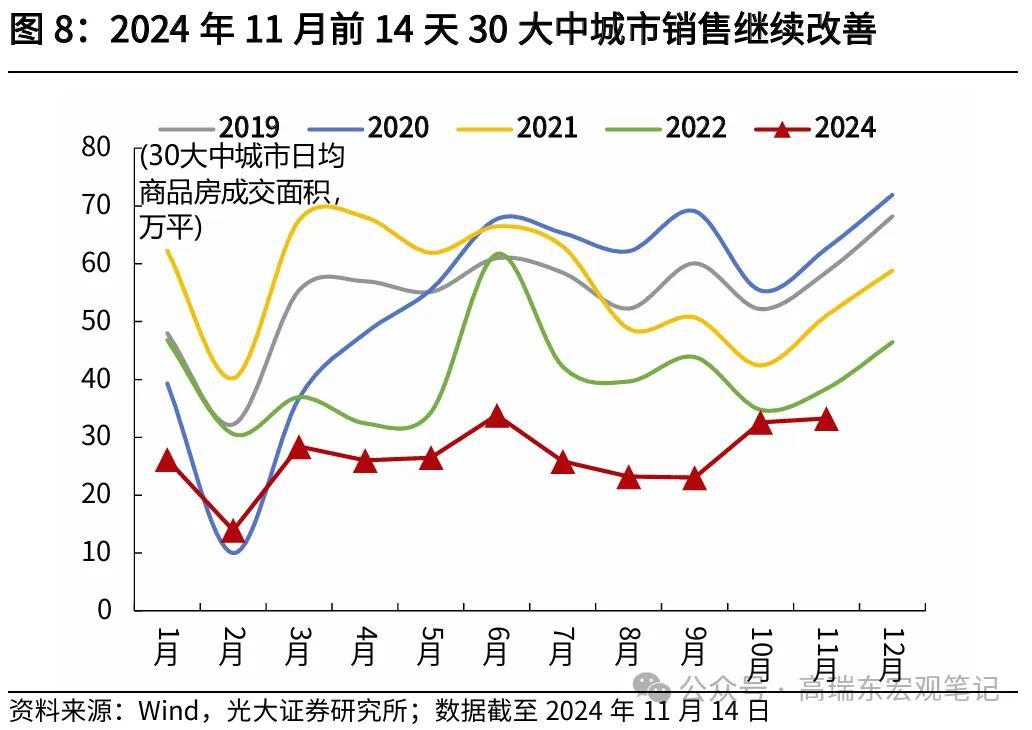

从高频数据来看,11月前14天大中城市的房地产销售景气度在络续上行。30大中城市来看,10月的日均销售面积为32.59万平米,同比跌幅自9月的-32.4%收窄至10月的-3.8%。11月前14天日均销售面积为33.25万平米,同比增速由负转正至+2.1%。

一线城市二手房价降势减缓,房地产市集止跌回稳态势赫然。2024年10月,宇宙百城二手住宅环比下落0.6%,跌幅较9月收窄0.1个百分点,十大城市二手住宅均价环比下落0.33%,跌幅相通较上月收窄0.47个百分点。11月份以来围绕着房地产的政策持续加力,包括多地加大购房补贴力度、提高住房公积金最高贷款额度、加大住房交游款式契税优惠力度等政策,有望助推房地产市集络续保持止跌回稳的积极势头。

概述来看,房地产行业经过了近三年的编削,如故开释出“筑底”信号,一方面政策频出有助于安逸住户预期,加速住房需求开释,核心城市市集量价或将企稳;另一方面,各项融资用具“组合拳”有望酿成范围效应,加速安逸开发商和银行等各方信心,加速房地产行业新发展模式的构建。

五、风险辅导

国外经济出现较大衰退风险,国内务策节律不足预期。■