腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

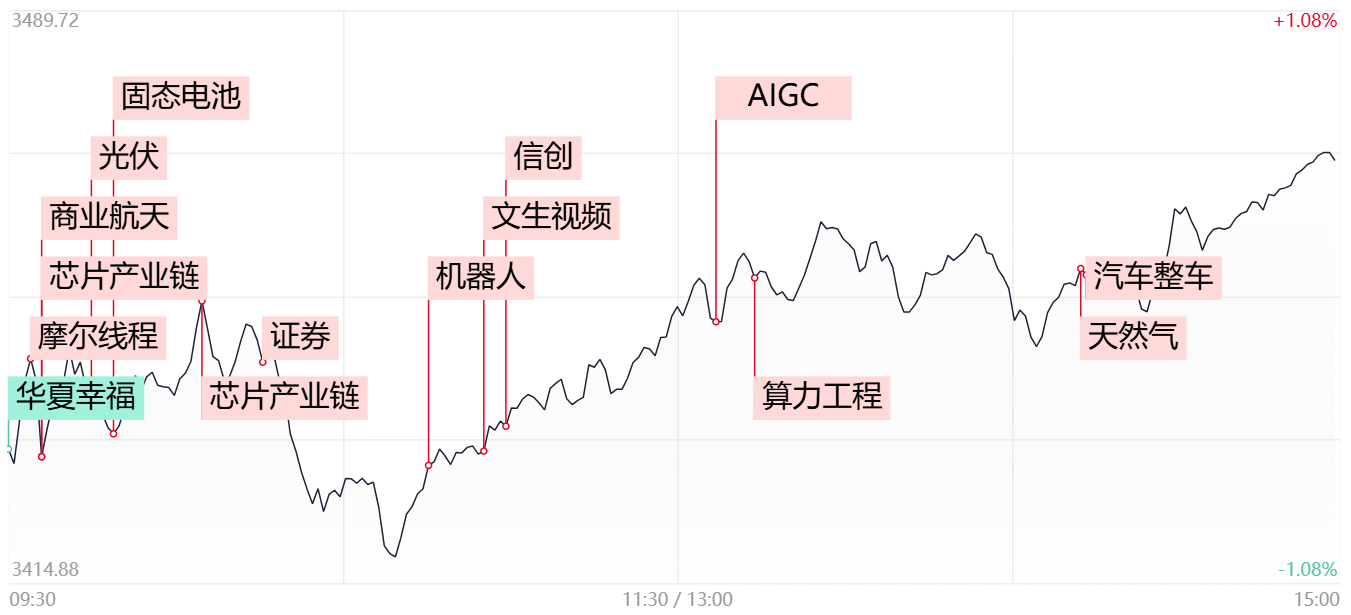

财联社11月11日讯,商场全天低开高走,创业板指领涨,科创50指数大涨4.7%。沪深两市全天成交额2.51万亿,较上个往来日缩量1738亿。盘面上,芯片股连续爆发,国芯科技、灿芯股份、华大九天、精测电子、甬矽电子等多股涨停。锂电板等新动力赛说念股触动走强,曼恩斯特、赣锋锂业、天奈科技、先导智能、紫江企业等多股涨停。AI见识股张开反弹,其中硬件标的中兴通讯、中科朝阳、浙大网新等涨停;软件标的易点天地、中广天择、东说念主民网、中国科传等涨停。卫星导航见识股发扬活跃,中国卫通、合众念念壮、上海沪工、龙洲股份等涨停。下落方面,海南腹地股堕入调节,海航控股跌停。合座上个股涨多跌少,全商场超3900只个股飞腾。放置收盘,沪指涨0.51%,深成指涨2.03%,创业板指涨3.05%。

板块方面

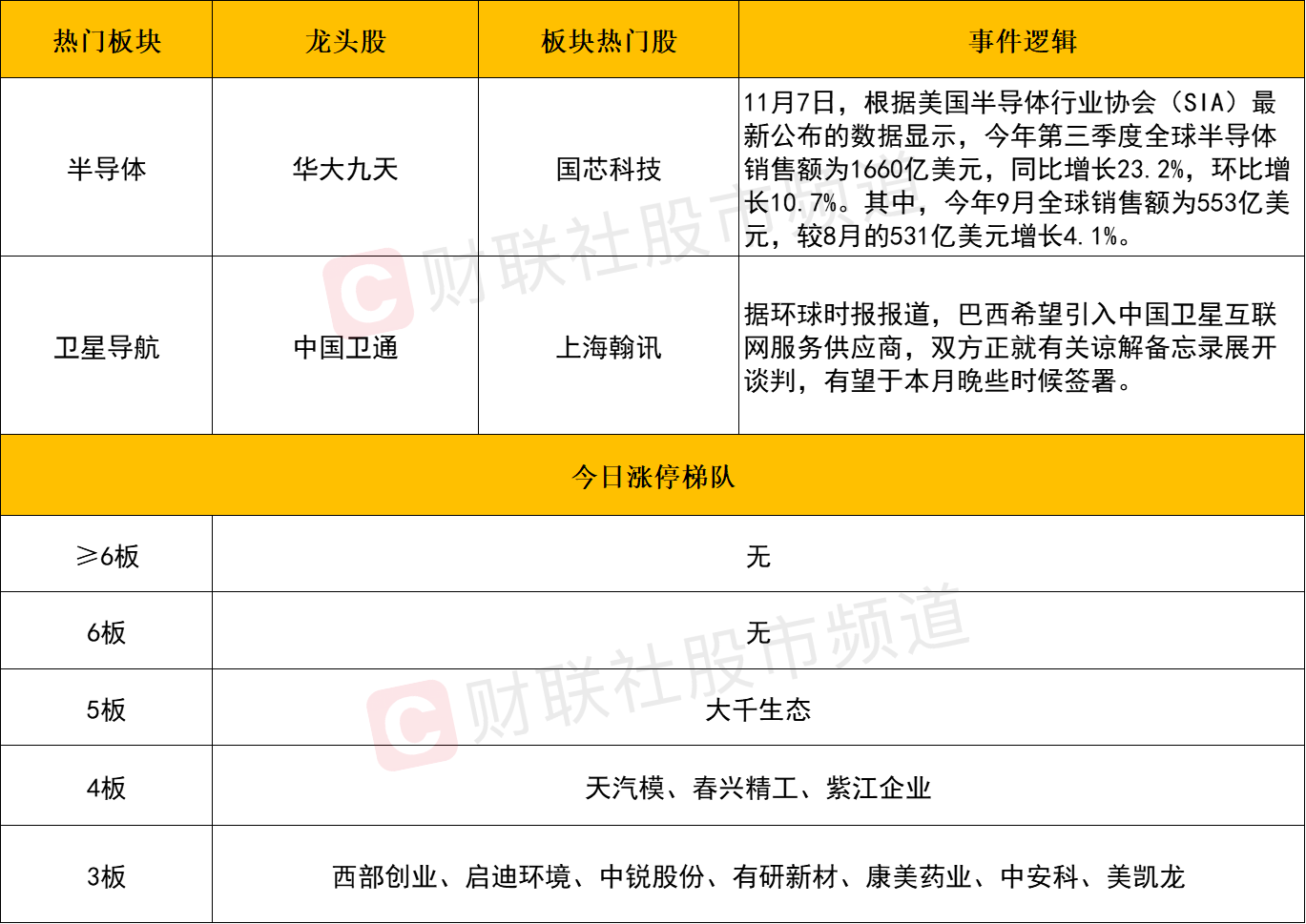

板块上,半导体板块芯片见识股延续强势,芯源科技、国芯科技、甬矽电子、晶方科技、通富微电、大港股份等个股涨停,华虹公司、江丰电子、中微公司、拓荆科技等涨超10%。

音尘面上,针对近日商场听说称台积电将于11月11日起暂停谈判AI芯片客户的7nm及以下制程芯片坐褥的音尘,台积电方面并未径直给予否定。公司回话财联社记者默示:“关于传言,台积电公司不予置评。公司遵纪遵法,严格遵循总计可使用的法律和门径,包括可适用的出口管理门径。”

另外,11月7日,两大晶圆代工场中芯外洋、华虹半导体发布亮眼的三季度事迹。其中,中芯外洋第三季度收入初度站上单季20亿好意思元台阶,创历史新高;华虹半导体三季度利润4482万好意思元,同比增长222.6%,环比增长571.6%。两家公司均预期第四季度收入或将进一步走高。机构研报指出,跟着内行陡然电子、工作器的芯片库存归附至浅近水平,以及东说念主工智能产业发展带来的挫折催化,芯片产业一经步入新一轮上行周期,半导体或将有望连续受益于周期复苏,后续依旧可连续退换半导体材料缔造以及先进封装等细分的投资契机。

AI见识股相通全线走强,硬件算力标的延续强势,中兴通讯、中科朝阳、浙大网新等涨停;而以AIGC为代表的软件标的于午后进一步加强。蓝色光标、易点天地、中广天择、东说念主民网、中国科传等涨停,开普云、昆仑万维、神州泰岳等个股涨超10%。

音尘面上,上周五,智谱视频生成大模子居品清影挫折升级,撑持生成 10s、4K、60 帧超高清以及东说念主物扮演细节,即日起在智谱清言app上线。此外,智谱晓谕本月将上线从视频径直生成音效的模子,意味着“默片 Sora”将参加“有声电影时期”。

另一方面相通受到了好意思股的映射刺激,在事迹大超预期及AI盈利预期激动下,好意思股上市公司AppLovin股价上周临了两个往来日股价大涨72%到290好意思元。远远逾越英伟达同时206%的涨幅。而除了上述的两大音尘催化之外,AI软件端的谈判个股相通具有一定的位阶上风,在硬件算力谈判见识股邻接高角度飞腾后,部分资金天然则然地进行延迟炒作,当泛科技立场能够在后市得以延续的话,AIGC(传媒)这一标的或仍存在着冲高之空间。

卫星导航见识股发扬依旧活跃,中国卫通、合众念念壮、上海沪工、龙洲股份等涨停。音尘面上,据环球时报报说念,巴西但愿引入中国卫星互联网工作供应商,双答应就联系包涵备忘录张开谈判,有望于本月晚些时期签署。巴西政府里面别称细密电信事务的官员已向英国播送公司说明联系安排。巴西《Istoé》杂志6日称,中国企业的到来反应了巴西互联网商场的紧要机遇。再加之周末发布的《队列装备保险条例》以及行将开幕的珠海航展,卫星导航以及军工板块合座后续或仍存较多预期博弈空间。

个股方面

个股层面来看,跟着海立股份尾盘炸板,本日4板以上的连板股仅剩大千生态(5板)一只。华映科技、黑芝麻、中化岩土、上海电气、中原幸福、日播前锋等高位东说念主气股均以跌停报收。音尘面上,浩欧博公告因股票往来严重高出波动遭到停牌核查。商场时隔多日再现异动停牌,无疑对连板炒作情谊酿成了压制。不外较好的是,一些容量标的并莫得受到过多的影响,中科朝阳再度涨停续创历史新高,海浪信息、中国长城、赛力斯、通富微电等个股相通看护着强势飞腾。预测后续这些容量票的炒作或以触动朝上的趋势步地所延续。

另外不错瞩目到的是,本日20CM涨停的个股数目较之上周解析增多。一方面是,本日商场立场主要围绕着泛科技标的所张开,与之关联度较高的双创指数领涨,而另一方面,连板炒作的热度下降,也促使更多的活跃资金流入20CM个股之中。因此在寻找短线题材的低位补涨时,20CM个股或是近期商场的加分项。

后市分析

本日商场低开高走,其中创业板指相对较强,基本反包了上周五冲高回落所留住的阴线,而其余指数也看护沿5日线触动朝上良性结构之中,唯有莫得出现解析的闭塞性下落,各指数后续仍存在进一步朝上挑战10月8日高点的可能。但需瞩目标是,若莫得连续遏抑的增量资金的话,后续行情能够率仍以触动轮动的体式所延续,是以搪塞上把抓板块间的轮动节律仍是关节。此外,在一轮飞腾行情中,个股在阅历了邻接飞腾后出现涨多修正都属意义之中,但唯有中期飞腾趋势莫得遭到明确闭塞,谈判个股在短线整理后仍有望再度冲高,关于持筹者而言持股待涨仍不失为现时商场环境下较佳的搪塞策略,而若仍想进场的话,不妨耐性恭候谈判热门出现短线不对整理时再择机低吸。

而从设立方朝上华金证券觉得,科技成长、中枢财富和部分周期的轮涨契机。财政发力下科技和周期可能相对占优。一方面历史上财政发力时周期相对占优;另一方面11月东说念主大常委会已明确合计10万亿的置放场合隐性债务范畴,与化债谈判的周期、科技等谈判行业可能受益。提议退换:1)时间性计谋和产业趋势朝上的规划机(国产软件、数据因素)、电子(陡然电子、半导体)、通讯(贸易航天、算力)、传媒(游戏、AI哄骗);2)受益于基本面可能低位改善和外资流入的中枢财富(电新、医药、陡然)。

商场要闻聚焦

1、央行:前10月社会融资范畴增量累计为27.06万亿元 比上年同时少4.13万亿元

财联社11月11日讯,央行发布的数据披露,2024年前十个月社会融资范畴增量累计为27.06万亿元,比上年同时少4.13万亿元。其中,对实体经济披发的东说念主民币贷款加多15.69万亿元,同比少增4.32万亿元;对实体经济披发的外币贷款折合东说念主民币减少2773亿元,同比多减1559亿元;委派贷款减少374亿元,同比多减1002亿元;信赖贷款加多3734亿元,同比多增2702亿元;未贴现的银行承兑汇票减少2874亿元,同比多减2755亿元;企业债券净融资1.69万亿元,同比少736亿元;政府债券净融资8.23万亿元,同比多7091亿元;非金融企业境内股票融资1988亿元,同比少5077亿元

2、中国10月货币供应量M2同比增长7.5% 预估为7%

财联社11月11日讯,央行数据披露,10月末,广义货币(M2)余额309.71万亿元,同比增长7.5%,预估为7%,前值为6.8%。狭义货币(M1)余额63.34万亿元,同比下降6.1%。通顺中货币(M0)余额12.24万亿元,同比增长12.8%。前十个月净投放现款9003亿元。