腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

作家:郭磊 系广发证券首席经济学家 中国首席经济学家论坛理事

摘抄

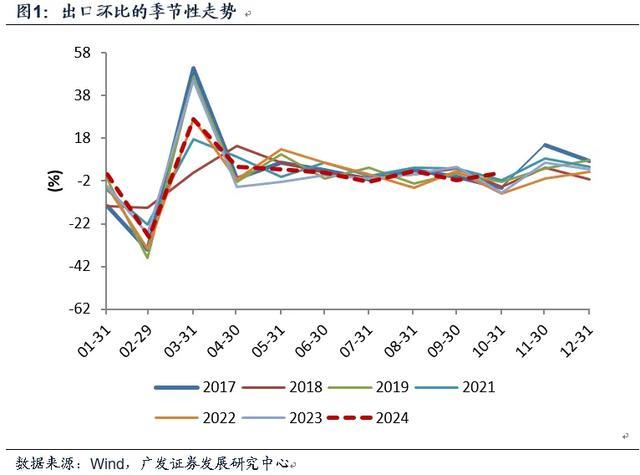

第一,10月出口同比12.7%,创年内最高。环比为1.8%,彰着超季节性,历史上10月出口环比委果均为负增长,往常20年环比均值为-4.5%。这与9月环比低于季节性有一定关系。9月两次台风接连在长三角地区登陆,导致输送排期延后。在前期敷陈中咱们曾经指示,“10月前四周集装箱蒙眬量增速高于9月,其中可能包含9月台风扰动后的回补”。

第二,9-10月清除出口同比为7.4%,延续了较快的趋势增速。前10个月出口累计同比为5.1%。11-12月基数抬升,出口同比不摒除会增速下行,但年度出口同比应至少落于4-5%的区间。这少量合适本年环球商业基本面。在中期敷陈《恭候需求侧》中,咱们指出:环球货品商业量增速与我国出口存在统计兴味兴味上的权贵正不竭性:出口年同比≈1.94*环球货品商业量+0.34;把柄WTO最新讨论的2024年环球货品商业量增长2.6%,我国2024年出口同比约为5.3%。

第三,WTO对于2025年环球货品商业增速的讨论为3%傍边。是以,外需基本面尚无放松迹象,当今主要风险来自于逆环球化。在近期敷陈《商业环境、款式增长与宏不雅经济计谋》中,咱们指出出口是咱们分析2025-2026年经济问题时需要谈判的一个要道外生变量,并分析了不同假定下出口对于GDP的影响。一个论断是:如果出口出现下行风险,短期关切内需膨大不竭限制;中期关切工业供给侧不竭限制。

第四,从主要出口区域来看,彰着快于全体的是对拉好意思、对俄罗斯出口,同比均在20%以上;其次是对东盟出口的15.8%;对欧洲出口同比为12.7%,快于对好意思日,可能与企业提前应付商业计谋不笃定性联系。对印度出口处于高基数下的双位数负增长区间。

第五,从主要出口居品来看,做事密集型居品出口增速好转,纺织品、服装、箱包、玩物清除出口同比为9.0%(前值-6.7%);基数原因,手机出口增速反弹但同比增速依然小幅负增长;手机、集成电路、自动数据科罚修复三类电子居品清除同比增速为9.5%(前值1.6%)。家电出口增速重返22%以上的同比高位,讲明9月增速下落可能主淌若口岸节拍等问题。汽车、船舶出口增速彰着下落,与基数有一定关系,改日趋势仍待阐发。

第六,10月入口环比为-3.9%,就季节性水平来说骨子上略有改善,往常10年10月环比均值为-8.8%。但因为旧年10月入口一度蓦地好转,造成高基数,导致本年10月入口同比独一-2.3%。入口是内需的映射,改日表面上应趋于好转,是否会造成这一趋势有待不雅察。

第七,当今的宏不雅基本面不错空洞为“国际降息但不阑珊+外需暂时雄厚+内需初步触底+逆周期计谋络续落地”,这一组合全体上故意于风险钞票。从基本面角度来说,一是受益于逆周期计谋和内需需求侧的限制;二是受益于来岁出口或有风险之下工业供给侧的限制;三是受益于价钱周期底部的限制。在前期敷陈《对于宏不雅面的七点意识》、《本轮稳增长计谋有无初步效力:从10月BCI数据不雅测》咱们曾集中指示:BCI耗尽品价钱指数已约莫皆平于历史上总共低点,2021年以来的耗尽品量价同设施整的周期可能已近尾端。

正文

10月出口同比12.7%,创年内最高。环比为1.8%,彰着超季节性,历史上10月出口环比委果均为负增长,往常20年环比均值为-4.5%。这与9月环比低于季节性有一定关系。9月两次台风接连在长三角地区登陆,导致输送排期延后。在前期敷陈中咱们曾经指示,“10月前四周集装箱蒙眬量增速高于9月,其中可能包含9月台风扰动后的回补”。

在《9月出口简评》中,咱们指出:一个原因是极度天气的影响。海关总署指出“9月两次台风接连在长三角地区登陆,历史数据也清醒,台风对出口的影响握续时分比拟长,台风事后船队的排期时时会顺延,出口有所滞后”。欢娱部门亦指出,本年9月以来秋台风出现的频率较历史同时偏活跃。9月台风给越南经济和出口也带来了影响。

在《高频数据下的10月信济:数目篇》中,咱们指出:限度10月27日,国内口岸完成货品、集装箱蒙眬量均值较旧年同时增长4.7%、10.3%(9月同比增速2.2%、7.0%),集装箱数据主要映射国内出口情况。

9-10月清除出口同比为7.4%,延续了较快的趋势增速。前10个月出口累计同比为5.1%。11-12月基数抬升,出口同比不摒除会增速下行,但年度出口同比应至少落于4-5%的区间。这少量合适本年环球商业基本面。在中期敷陈《恭候需求侧》中,咱们指出:环球货品商业量增速与我国出口存在统计兴味兴味上的权贵正不竭性:出口年同比≈1.94*环球货品商业量+0.34;把柄WTO最新讨论的2024年环球货品商业量增长2.6%,我国2024年出口同比约为5.3%。

从2024年的出口来看,前4个月是高基数,同时出口累计同比独一1.1%。5月起基数安逸下落,出口单月和累计增速渐渐抬升。前10个月累计同比为5.1%。

11-12月再度面对较高的基数,如果趋势动能不变,则同比核心会有一定进度下行。

[1]WTO对于2025年环球货品商业增速的讨论为3%傍边。是以,外需基本面尚无放松迹象,当今主要风险来自于逆环球化。在近期敷陈《商业环境、款式增长与宏不雅经济计谋》中,咱们指出出口是咱们分析2025-2026年经济问题时需要谈判的一个要道外生变量,并分析了不同假定下出口对于GDP的影响。一个论断是:如果出口出现下行风险,短期关切内需膨大不竭限制;中期关切工业供给侧不竭限制。

在敷陈《商业环境、款式增长与宏不雅经济计谋》中,咱们指出:如果2025年出口回到为零增长,则较基准讨论情形对于骨子GDP负担为0.3个点;更审慎假定下如果出口为-5.0%,则较基准讨论情形对于骨子GDP的负担为1.0个点。这需要通过内需膨大来对冲。粗造估算,如果耗尽在既有假定下擢升1个点,地产投资和制造业投资各擢升2个点,基建投资擢升3个点,则约莫不错对冲后一种情形。9月底以来的本轮稳增长计谋在框架上还是触及到各个条线,比如修复更新和以旧换新、超永恒终点国债、专项债收储、旧改货币化安置,均是通达式框架,具备视情况进一步加码应付的基础。

从主要出口区域来看,彰着快于全体的是对拉好意思、对俄罗斯出口,同比均在20%以上;其次是对东盟出口的15.8%;对欧洲出口同比为12.7%,快于对好意思日,可能与企业提前应付商业计谋不笃定性联系。对印度出口处于高基数下的双位数负增长区间。

10月对好意思出口同比为8.1%,对欧出口同比为12.7%,对日出口同比为6.8%。对东盟出口同比为15.8%,对拉好意思出口同比为22.9%,对俄罗斯出口同比为26.7%。对印度出口同比为-20.1%。

从主要出口居品来看,做事密集型居品出口增速好转,纺织品、服装、箱包、玩物清除出口同比为9.0%(前值-6.7%);基数原因,手机出口增速反弹但同比增速依然小幅负增长;手机、集成电路、自动数据科罚修复三类电子居品清除同比增速为9.5%(前值1.6%)。家电出口增速重返22%以上的同比高位,讲明9月增速下落可能主淌若口岸节拍等问题。汽车、船舶出口增速彰着下落,与基数有一定关系,改日趋势仍待阐发。

10月纺织品出口同比15.6%(前值-3.4%);服装出口同比6.8%(前值-7.1%);箱包出口同比0.4%(前值-15.8%);玩物出口同比3.1%(前值-8.0%)。

10月手机出口同比为-0.7%(前值-5.2%);自动数据科罚修复同比为15.7%(前值4.2%);集成电路同比为17.7%(前值6.3%)。10月家电销售同比22.8%(前值4.5%)。

10月汽车出口同比3.9%(前值25.7%);船舶出口同比13.5%(前值113.8%)。

10月入口环比为-3.9%,就季节性水平来说骨子上略有改善,往常10年10月环比均值为-8.8%。但因为旧年10月入口一度蓦地好转,造成高基数,导致本年10月入口同比独一-2.3%。入口是内需的映射,改日表面上应趋于好转,是否会造成这一趋势有待不雅察。

在旧年10月收支口的点评敷陈《出口增速小幅回踩,手机出口权贵加快》中,咱们指出:10月入口数据是一个亮点,入口同比3%,权贵高于前值的-6.3%;而前期入口增速还是集中7个月负增长。从主要居品的入口数目增速来看,铁矿砂、钢材、铜、集成电路等同比均有高潮。入口是内需的映射,入口数据初步好转是一个积极信号。

当今的宏不雅基本面不错空洞为“国际降息但不阑珊+外需暂时雄厚+内需初步触底+逆周期计谋络续落地”,这一组合全体上故意于风险钞票。从基本面角度来说,一是受益于逆周期计谋和内需需求侧的限制;二是受益于来岁出口或有风险之下工业供给侧的限制;三是受益于价钱周期底部的限制。在前期敷陈《对于宏不雅面的七点意识》、《本轮稳增长计谋有无初步效力:从10月BCI数据不雅测》咱们曾集中指示:BCI耗尽品价钱指数已约莫皆平于历史上总共低点,2021年以来的耗尽品量价同设施整的周期可能已近尾端。