腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

广发证券银行分析师 倪军、王宇、李文洁

中枢不雅点

罢休2024年10月30日,42家A股上市银行均已线路2024年三季报。从上市银行共计归母净利润增长驱动要素来看,前三季度息差回落造成最主要负孝顺,净手续费收入、成本收入比也对事迹造成一定株连;而滋生金钱延长、其他非息收入增长、减值亏本策提削弱、投资政府债券等轻税负金钱带动的所得税减少是主要的正孝顺要素,分袂带动归母净利润增长10.2pct、2.7pct、2.7pct、1.0pct;息差收窄、本钱阛阓活跃度欠佳和居品代销降费导致的中收增长放缓、成本收入比上涨分袂给归母净利润增长带来13.4pct、1.2pct、0.4pct的负面孝顺。角落来看,比拟24Q2,24Q3单季度限制增长、拨备计提对归母净利润正孝顺分袂收窄0.68pct、3.31pct,其他非息、所得税正孝顺分袂擢升0.48pct、1.57pct;24Q3息差、中收、成本收入比对归母净利润负孝顺分袂环比收窄1.81pct、0.98pct、1.17pct。2024年前三季度银行举座事迹增速较上半年有所回升,但存贷限制增速有所放缓,事迹中枢孝顺有二:一是息差降幅收窄,前期多轮进款挂牌利率下调见效捏续透露,银行欠债成本多量改善;二是债市利率下行在交游端带来其他非息收入的孝顺。

咱们在《金钱荒的逻辑正在驱逐》中强调了现在策略主义的3个紧迫转向:(1)主义体系将把物价合理回升行为紧迫考量;(2)宏不雅经济策略的作用主义从往常更多偏向投资,转向徒然与投资并重,并更加酷爱徒然;(3)更公正理政府与阛阓的关系和营造邃密的法治环境。概述来看,一方面将擢升风景讲述率,另一方面压降风险溢价,结尾即是无风险利率的回升,而这亦然金钱从荒走向不荒的历程。

瞻望改日,在现在的策略导向下,银行事迹来岁下半年有望触底回升。(1)限制增速有望擢升。金钱端,在现在酷爱拉动末端徒然的策略导向下,信贷限制增速有望回暖;欠债端,由于财政赤字率提高、财政开销力度加大且外汇占款渐渐回流,行业进款竞争处所运筹帷幄总体趋于大概。(2)息差有望企稳回升。金钱端,通胀回升后,实体讲述率回暖或将带动LPR下行幅度趋缓;欠债端,进款活化或将带动进款成本下行速率加速,但由于进款波动率较高,金融阛阓欠债成本下行幅度可能弱于一般进款成本下行。(3)筹议到基数效应消退,访佛进款搬家趋势的昂首,中收增速有望回暖。筹议到降息重订价、投资收益孝顺回落及金钱质地的滞后影响,银行业来岁上半年可能照旧有一定的压力,而跟着金钱荒逻辑的驱逐,进款按时化向活期化转向的历程中,运筹帷幄活期进款和手续费收入占比高的银即将链接受益,复苏型的银行运筹帷幄发扬较好,推选招商银行、宁波银行。

风险辅导:(1)宏不雅经济下行,金钱质地大幅恶化;(2)进款竞争加重,进款成本大幅上涨;(3)策略调控力度超预期,流动性风险上涨。

目次索引

01

举座:事迹增速回升,板块角削发落发扬分化

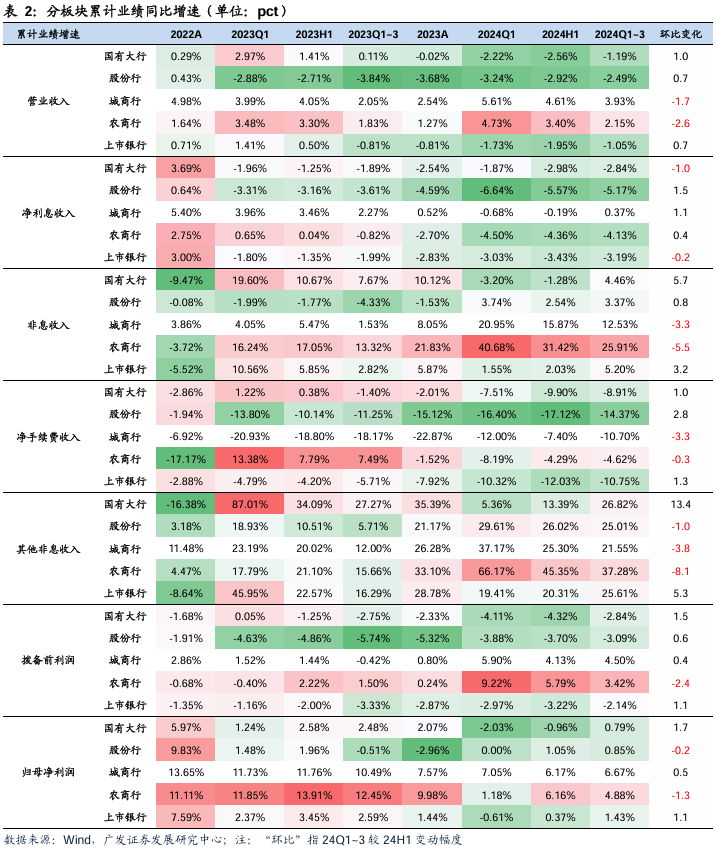

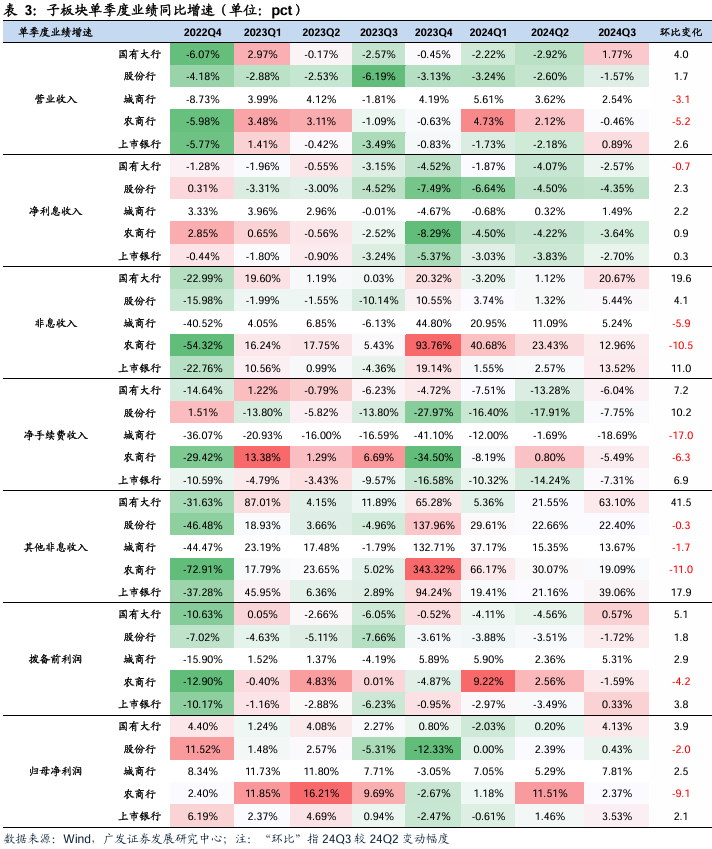

罢休2024年10月30日,42家A股上市银行均已线路2024年三季报,本篇领略将对上述银行事迹发扬进行梳理,本领略数据开始为上市公司财报、Wind、iFind。2024年前三季度,A股上市银行营收、PPOP、归母净利润同比增速分袂为-1.0%、-2.1%、1.4%,较24H1变动+0.9pct、+1.1pct、+1.1pct;24Q3单季度营收、PPOP、归母净利润同比增速分袂为+0.9%、-0.3%、+3.5%,分袂较24Q2变动+3.1pct、+3.8pct、+2.1pct。2024年前三季度营收、PPOP、归母净利润同比增速均较上半年有所回升。

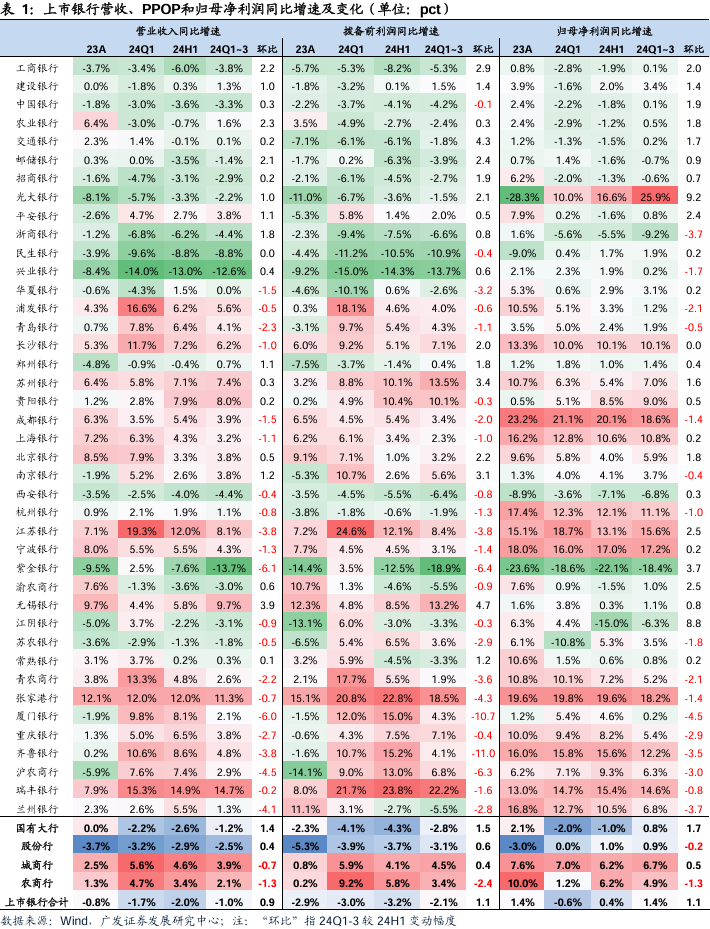

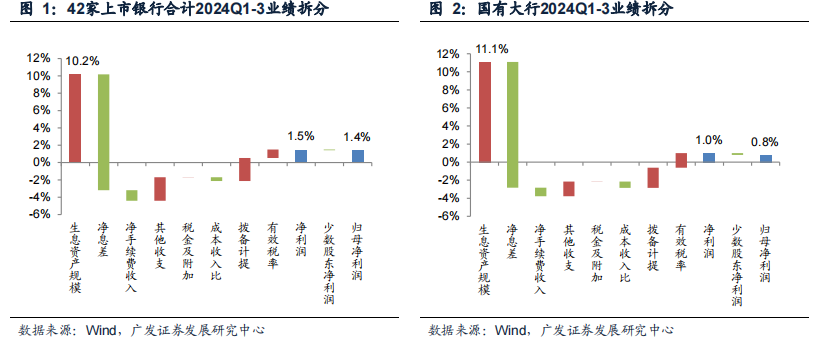

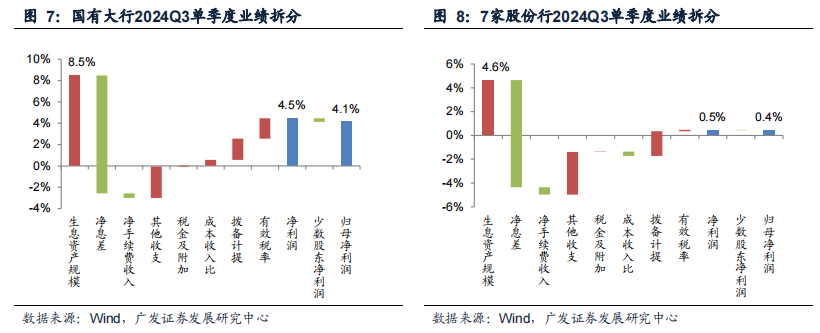

从42家上市银行共计归母净利润增长驱动要素来看,24年前三季度息差彰着回落造成最主要负孝顺,另外净手续费收入、成本收入比也对事迹造成一定株连;而滋生金钱延长、其他非息收入增长、减值亏本策提削弱、投资政府债券等轻税负金钱带动的所得税减少是主要的正孝顺要素,四项要素分袂带动归母净利润增长10.2pct、2.7pct、2.7pct、1.0pct;息差收窄、本钱阛阓活跃度欠佳和居品代销降费导致的中收增长放缓、成本收入比上涨分袂给归母净利润增长带来13.4pct、1.2pct、0.4pct的负面孝顺(表4)。角落来看,比拟24Q2,24Q3单季度限制增长、拨备计提对归母净利润正孝顺分袂收窄0.68pct、3.31pct,其他非息、所得税正孝顺分袂擢升0.48pct、1.57pct;24Q3息差、中收、成本收入比对归母净利润负孝顺分袂环比收窄1.81pct、0.98pct、1.17pct。受有用信贷需求偏弱和手工补息整改影响,24Q3限制对归母净利润孝顺幅度环比回落0.68pct至8.04%;同期,阛阓利率下行环境下,其他非息对净利润孝顺保捏相对高位,24Q3环比进一步回升0.48pct至3.12%,24Q3单季度税率对归母净利润孝顺也由负转正。息差方面,手工补息整改配景下,访佛前期多轮进款挂牌利率下调见效捏续透露,银行欠债成本多量改善,24Q3单季度息差对归母净利润株连幅度环比连接1.81pct;用度管控加强,24Q3单季度成本收入比对利润孝顺由负转正,回升1.57pct;此外,24Q3单季度净手续费收入对归母净利润负孝顺收窄0.98pct;24Q3拨备计提正孝顺环比回落3.31pct至2.2pct。(表4)

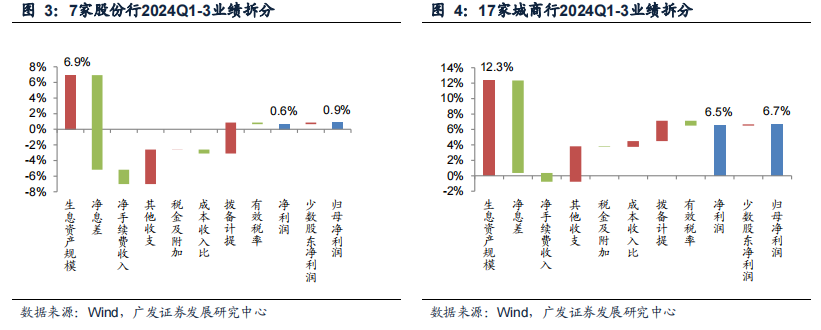

子板块中,全都事迹增速方面,24年前三季度城商行、农商行归母净利润增长好于其他板块,但受区域经济泥土以及盘算策略不同,个股间也有一定分化。举座来看,城商行主如果滋生金钱限制延长快于其他板块、其他非息收益孝顺高、净息差收窄幅度相对较小以及拨备计提削弱孝顺大,带动事迹发扬好于其他板块;农商行主要收获于其他非息、成本收入比、有用税率孝顺权臣高于其他板块,同期息差收窄、净手续费负孝顺株连更小。角落来看,24Q3城商行归母净利润增速环比回升,其中成本收入比改善为主要正孝顺,息差株连进程也有所缓解;而24Q3农商行归母净利润增速环比24Q2回落9.14pct,成本收入比上涨和拨备计提加多为主要负孝顺,有用税率链接改善。对比各子板块利润增长驱动要素,24Q1~3事迹增长共同正孝顺为滋生金钱延长(城商行、国有行孝顺较高)、其他非息收入(农商行、城商行、股份行孝顺较高),息差收窄是株连事迹的主要要素(国有大行负孝顺最高,农商行相对较低),手续费收入也对事迹造成一定负孝顺,股份行受株连最大,农商行发扬出较强韧性。(表4)

个股层面,优质区域性银行发扬链接跳跃(表1):(1)增幅变化方面,42家上市银行中有25家24Q1~3归母净利润增速和营收增速较24H1擢升;(2)增速全都值方面,42家上市银行中,24Q1~3归母净利润增速在15%以上的共5家,分袂浦发银行(25.9%)、杭州银行(18.6%)、常熟银行(18.2%)、王人鲁银行(17.2%)、青岛银行(15.6%),营收增速在10%以上的共2家,分袂是瑞丰银行(14.7%)、常熟银行(11.3%)。

举座来看,本年三季度上市银行盘算景气度较上半年有所回升,但依旧承压,优质区域行收获于慎重的金钱质地、限制和其他非息高孝顺、成本收入比改善等,事迹发扬相对更具韧性。收获于限制延长慎重、其他非息孝顺擢升以及成本收入比改善,国有大行事迹增速有所回升。

02

限制:信贷延长放缓,主动欠债高增

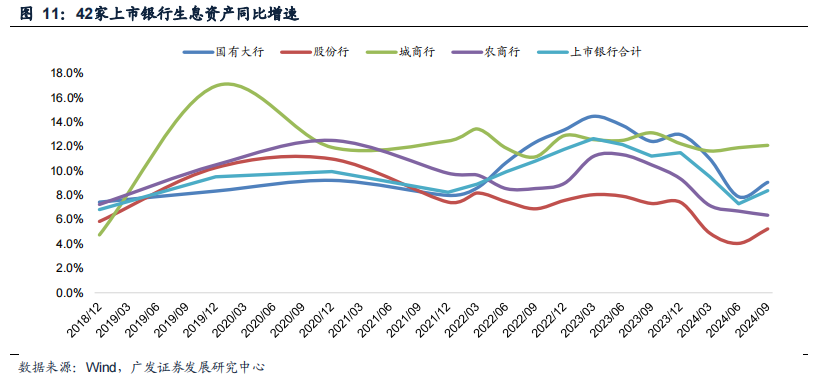

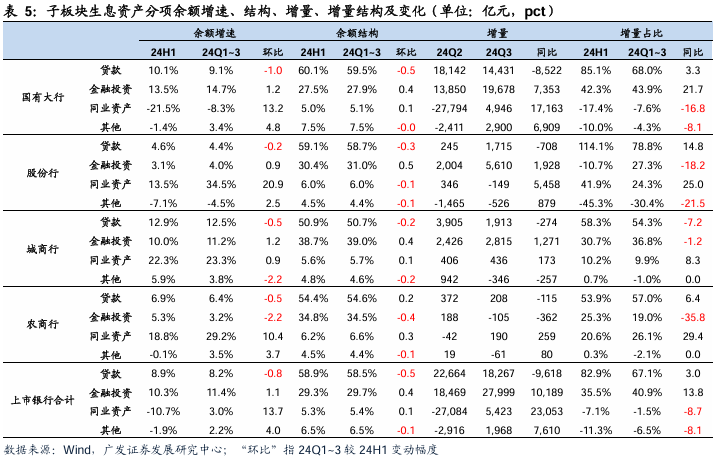

24Q3末42家上市银行共计滋生金钱同比增速8.4%,增速较24Q2末回升1.1pct。金钱分项来看,24Q3末上市银行共计贷款同比增速8.2%,增速较24Q2末着落0.8pct,夸耀有用需求仍偏弱,同期进款增长放缓或也对信贷延长造成一定制约;24Q3末上市银行共计金融投资同比增速11.4%,增速较24Q2末上涨1.1pct;24Q3末上市银行共计同行金钱同比增速3%,较24Q2末上涨13.7pct;举座来看,贷款增速回落,金融投资、同行金钱增速回升,运筹帷幄主如果信贷有用需求不及配景下增配金融投资和同行金钱,支撑限制延长。从增量结构来看,24年前三季度贷款增量占总滋生金钱增量比重67.1%,同比擢升3.0pct;金融投资增量占总滋生金钱增量比重40.9%,同比擢升13.8pct;9月末同行金钱较年头缩量2546亿元,主如果国有行24Q2压降了大限制同行金钱(表5)。

板块里面来看,24Q3末上市国有大行、股份行、城商行、农商行滋生金钱同比增速分袂为9.07%、5.24%、12.10%、6.36%,增速分袂较24Q2末变动+1.19pct、+1.19pct、+0.19pct、-0.34pct。国有大行限制增速有所擢升,诚然24Q3末贷款同比增速较24Q2末链接回落1pct,但金融投资增速较24Q2擢升1.2pct、24Q3单季同行金钱增量由负转正,为限制延长提供支撑。股份行信贷增长仍疲弱,24Q3末贷款同比增速进一步回落至4.4%,其24Q1金融投资限制有所压降,运筹帷幄是为了完好意思浮盈,24Q2-24Q3研究限制回反正增长,24Q3同行金钱有所压降。城商行信贷增长相对慎重,24Q3末贷款同比增速保捏12.5%的高位,同期城商行非信贷金钱同比增速偏高,运筹帷幄手工补息整改后,部分大行进款流向小行,小行设立资金加多;农商行信贷相对偏弱,同期金市完好意思收益,同行金钱保捏高增速,举座金钱端延长放缓。(见表5)

欠债端,24Q3末42家上市银行进款同比增长4.3%,较24Q2微幅回升0.1pct,进款保捏低增长,主动欠债增速链接回升,24Q3末同行欠债同比增长28.0%,较24Q2末回升9.3pct,24Q3末刊行债券同比增长16.3%,较24Q2末回升10.6pct;24Q3单季度同行欠债增长3.16万亿元、刊行债券增长0.65万亿元,分袂同比多增3.60万亿元、0.83万亿元(表6)。

板块里面来看,24Q3末国有大行、股份行、城商行、农商行进款同比增速分袂为3.6%、3.9%、10.9%、7.5%,较24Q2末分袂变动-0.5pct、+2.0pct、-0.5pct、+0.2pct。国有行进款增速链接回落,24Q2单季度进款净流出3.47万亿元,24Q3单季度进款增量由负转正,但仍同比少增0.56万亿元,一方面运筹帷幄手工补息整改影响存量限制,另一方面信贷需求不及,企业利润感知偏弱,影响进款派生后果,对应国有行加大主动欠债限制延长力度,24Q3末同行欠债同比增长49.8%,增速较24Q2进一步擢升17.7pct,24Q3同行欠债、刊行债券限制分袂增长2.92万亿元、0.19万亿元。股份行进款增长延续偏弱态势,城商行进款增速相对更高,或收获于上半年城商行信贷增长比其他板块发扬更为慎重,进款派生运筹帷幄好于其他板块;农商行进款增速较24Q2末基本捏平,同行欠债同比增幅较24Q2末大幅擢升,刊行债券同比增速有所回落。

03

息差:欠债成本延续改善

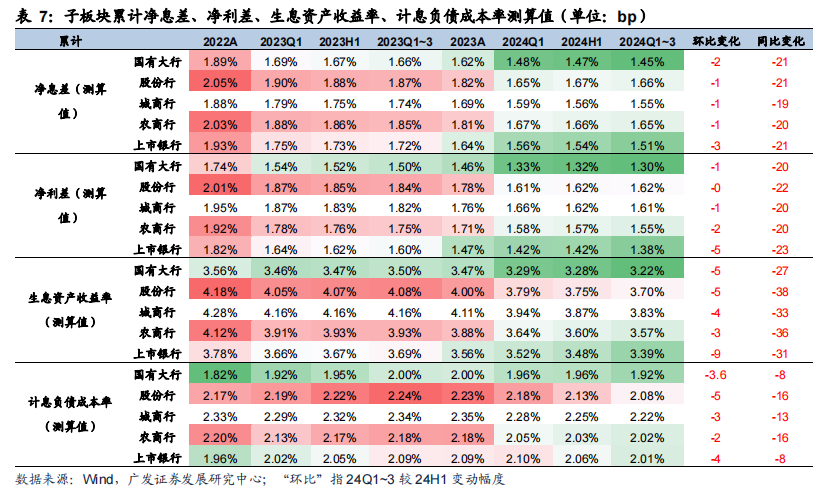

24Q3单季度欠债成本延续改善,息差小幅收窄。24年前三季度42家上市银行测算共计息差、滋生金钱收益率、计息欠债成本率分袂为1.51%、3.39%、2.01%,较24H1分袂变动-3bp、-9bp、-4bp。角落来看,上市银行24Q3单季度净息差、滋生金钱收益率、计息欠债成本率分袂为1.49%、3.29%、1.91%,环比分袂变动-1bp、-7bp、-6bp,降息、有用需求偏弱等要素影响下,金钱端收益率保捏承压,但前期进款挂牌利率革新见效链接开释,访佛高成本主动欠债安详到期,24Q3欠债成本延续24Q2的改善趋势,对息差提供一定支撑。

板块里面看,24年前三季度A股上市国有大行、股份行、城商行和农商行测算净息差分袂为1.45%、1.66%、1.55%、1.65%,较24QH1分袂变动-2bp、-1bp、-1bp、-3bp。

金钱端,24年前三季度A股上市国有大行、股份行、城商行、农商行测算滋生金钱收益率分袂为3.22%、3.70%、3.83%、3.57%,分袂较24H1着落5bp、5bp、4bp、3bp,角落来看,国有大行、股份行、城商行、农商行24Q3单季度滋生金钱收益率环比分袂着落6bp、7bp、8bp、7bp,7月阅历了新一轮LPR下调,且信贷需求自己偏弱,新发贷款利率下行,金钱端收益率承压。欠债端,24年前三季度A股上市国有大行、股份行、城商行、农商行测预计息欠债成本率分袂为1.92%、2.08%、2.22%、2.02%,较24H1分袂变动-4bp、-5bp、-3bp、-2bp,角落来看,国有大行、股份行、城商行、农商行24Q3单季度计息欠债成本率环比分袂着落6bp、6bp、6bp、4bp,各板块欠债成本率均延续二季度的角落改善趋势,前期多轮进款挂牌利率下调见效安详开释,且各银行积极优化进款期限结构,压降高成本进款,加大代发、结算等中枢进款留存,赢得了一定见效。

瞻望24Q4和来岁,运筹帷幄息差依旧承压,存量按揭重订价影响。金钱端,三部门会议后,四季度以来存量按揭重订价、降息接踵落地,且信贷需求仍待复苏,运筹帷幄24Q4金钱端收益率下行压力较大。来岁Q1面对LPR重订价压力,再往后运筹帷幄跟着财政发力,经济安详回暖,金钱端收益率有望逐季企稳;欠债端,本年以来收获于手工补息整改、前期多轮进款挂牌利率下调以及阛阓利率回落,上市银行欠债成本率已链接三个季度角落改善,10月新一轮进款挂牌利率下调已开启,且若财政发力,经济活跃度擢升,企业利润感知改善,进款按时化有望改善,运筹帷幄24Q4和来岁计息欠债成本率延续改善,为息差提供一定支撑。

04

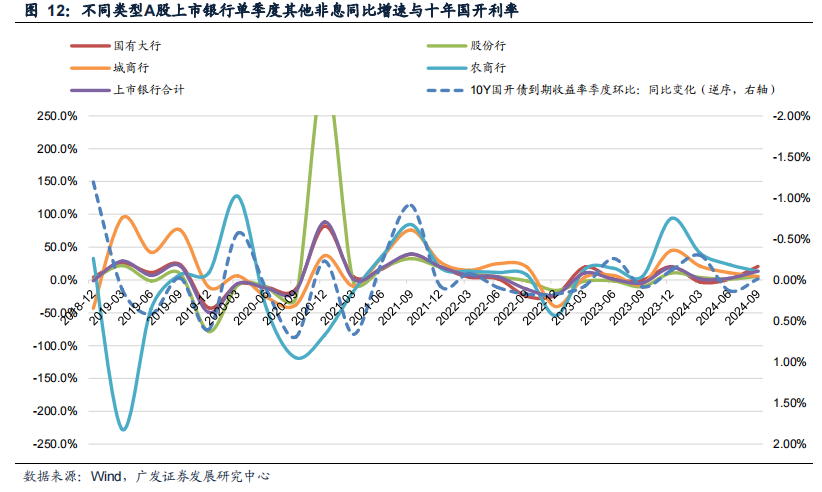

非息:中收增速回升,其他非息盈利孝顺角落回落

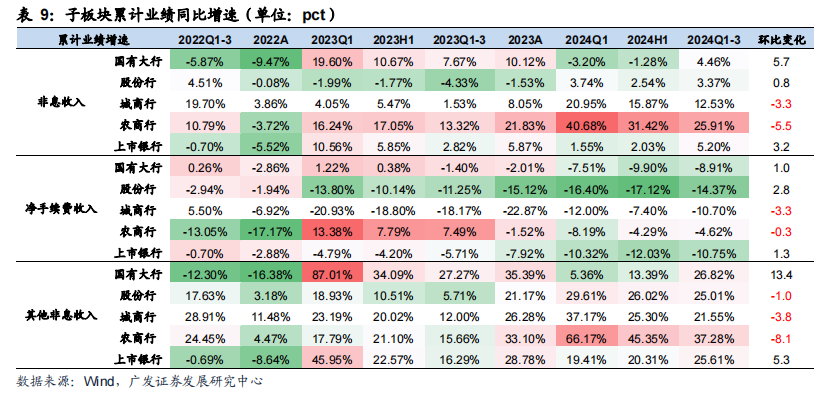

24年前三季度A股上市银行共计非息收入同比增速5.20%,较24H1回升3.2pct,其中24年前三季度中收同比增长-10.75%,较24H1回升1.3pct,其他非息收入同比增长25.61%,增速较24H1擢升5.3pct(表9)。

分板块来看,2024年前三季度A股上市国有大行、股份行、城商行、农商行非息收入增速分袂为4.46%、3.37%、12.53%、25.91%,较24H1分袂变动+5.7pct、+0.8pct、-3.3pct、-5.5pct。各板块其他非息收入保捏高增,24年前三季度年国有行、股份行、城商行、农商行同比分袂增长26.82%、25.01%、21.55%、37.28%;净手续费收入增长举座依旧承压,国股行投入下半年后基数效应安详消退,24Q3单季度手续费收入增速有所回升。

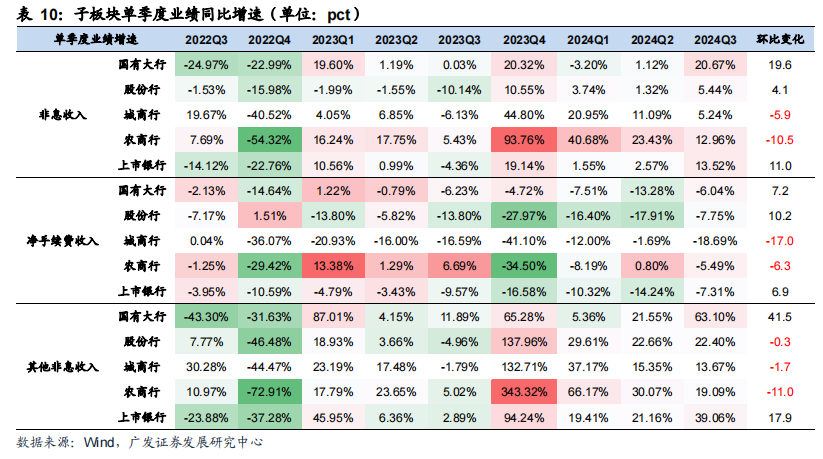

中收增速筑底回升。本年以来银行中收增速承压,一方面是受降费策略影响,代理手续费收入明细着落,尤其前年下半年银保渠说念降费落地,而前年上半年碰巧搭理赎回潮,行业保障代销限制和收入均高位,造成了高基数;二是经济偏弱,徒然回落,信用卡风险露馅加多,银行卡研究业务收入回落;三是投行业务佣金收入多量回落。现在代理业务收入高基数消退后,三季度手续费同比增速已有所回升,运筹帷幄24Q4中收增速保捏回升,来岁有望回正。

其他非息高增,盈利孝顺角落回落。三季度以来,阛阓利率捏续颤动,访佛季末宏不雅调控积极信号较强,债市有所回调,行业金市业务孝顺有所回落,同比增速依旧保捏高位。其他非息的正孝顺所以改日息差进一步下行径代价的,跟着利率投入低位,且财政启动发力,这一利润开始难以作念捏续性期待。瞻望后续,前年Q4其他非息增长基数偏高,运筹帷幄研究增速保捏回落,来岁若经济安详复苏,高增长运筹帷幄难以捏续,部分本年利润完好意思较多的银行其他非息增长压力可能较大。

05

金钱质地:发扬舒服,前瞻波动

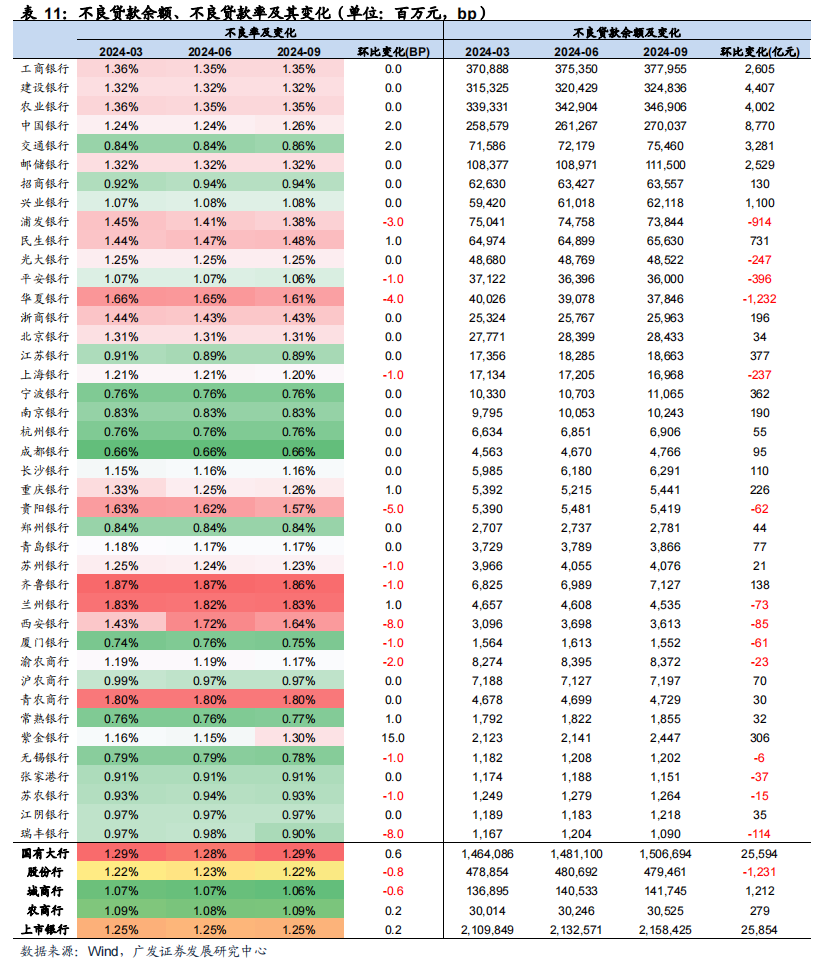

上市银行举座以及各子板块不良率链接保捏舒服。24Q3末A股上市银行举座不良贷款率为1.25%,与24Q2末捏平。分板块来看,24Q3末国有大行、股份行、城商行、农商行不良率分袂为1.29%、1.22%、1.06%、1.09%,环比24Q2末分袂变动+0.6bp、-0.8bp、-0.6bp、+0.2bp。

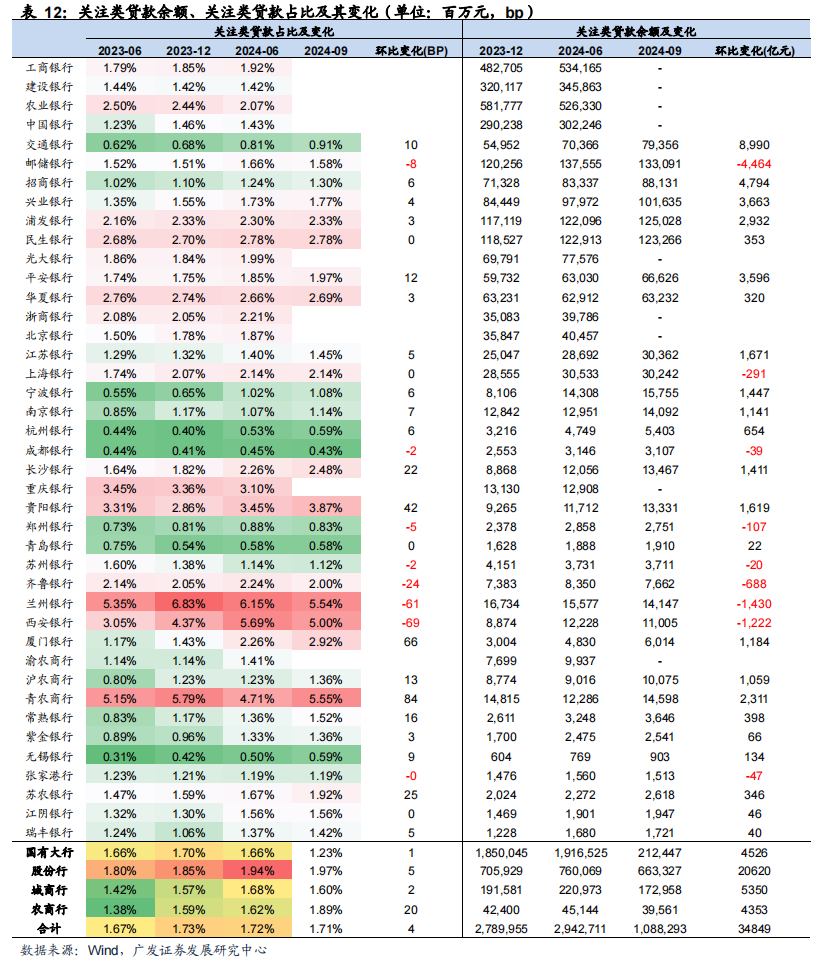

前瞻性目的波动,农商行善良率可比口径环比大幅上涨(表12)。24Q3末线路善良率的33家A股上市银行平均为1.71%,可比口径环比回升4bp。有21家银行24Q3末善良率较24Q2末环比有所回升,农商行举座上行较多。

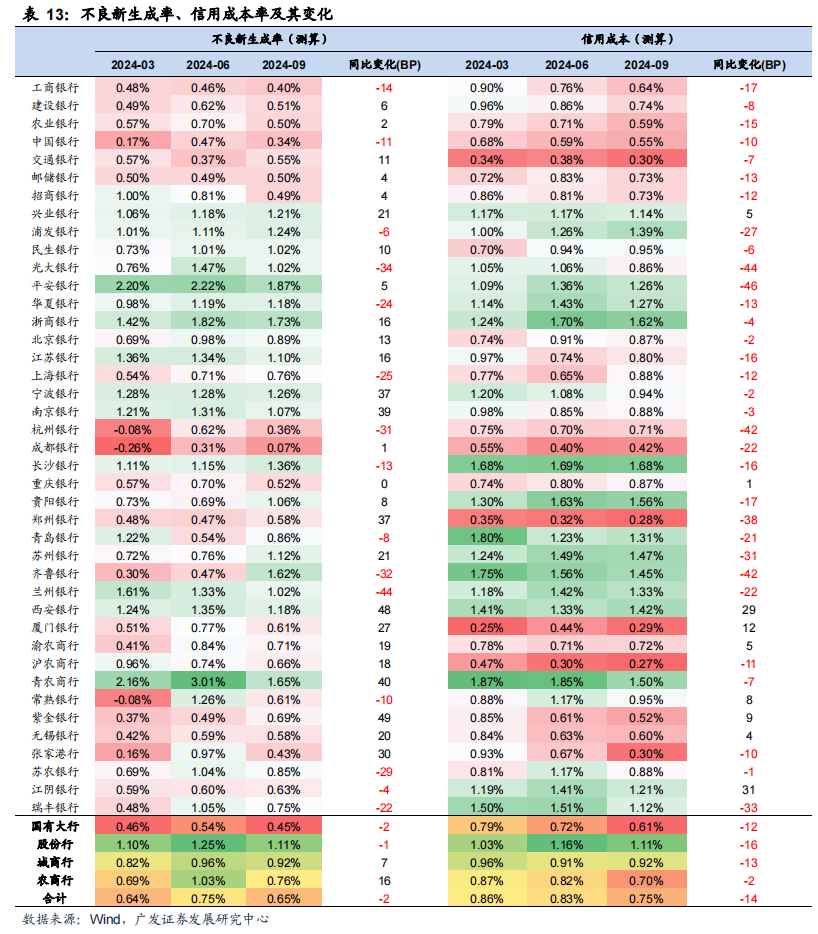

从不良生成来看,咱们测算24年前三季度上市银行不良生成率为0.65%,同比着落2bp,其中国有大行、股份行、城商行、农商行不良生成率分袂为0.45%、1.11%、0.92%、0.76%,同比分袂变动-2bp、-1bp、+7bp、+16bp,城农商行不良更生成率上涨较多,或受表内小微贷款、信用卡、收集平台贷款株连,善良后续风险露馅。

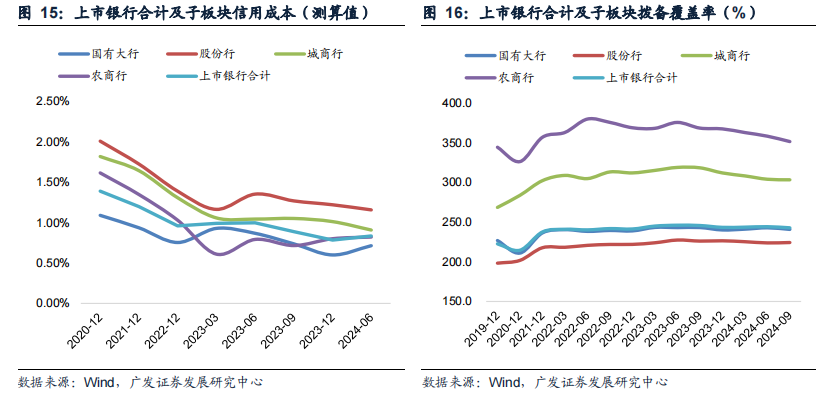

信用成本同比链接下行,农商行拨备笼罩率环比降幅较大。24年前三季度42家上市银行共计信用成本为0.75%,同比着落14bp,国有大行、股份行、城商行、农商行信用成分内别为0.61%、1.11%、0.92%、0.70%,同比分袂变动-12bp、-16bp、-13bp、-2bp。24Q3末上市银行共计拨备笼罩率为242.87%,较24Q2回落1.41pct,拨备笼罩率举座舒服。其中,24Q3末国有大行、股份行、城商行、农商行拨备笼罩率分袂为240.87%、224.33%、303.42%、351.61%,较24Q2末分袂变动-2.03pct、+0.50pct、-0.68pct、-6.80pct,农商行拨备笼罩率环比降幅较大。

总体来看,罢休三季度末,上市银行金钱质地总体保捏慎重,各项前瞻性金钱质地目的有所波动,风险露馅加重。跟着信用成本下行至低位,运筹帷幄改日拨备计提关于事迹孝顺将回落,银行利润增速安详向营收增速连接。

06

投资提议:周期见底可期,复苏交游先行

2024年前三季度银行举座事迹增速较上半年有所回升,但存贷限制增速有所放缓,事迹中枢孝顺有二:一是息差降幅收窄,前期多轮进款挂牌利率下调见效捏续透露,银行欠债成本多量改善;二是债市利率下行捏续在交游端带来其他非息收入的孝顺。

咱们在《金钱荒的逻辑正在驱逐》中强调了现在策略主义的3个紧迫转向:(1)主义体系将把物价合理回升行为紧迫考量;(2)宏不雅经济策略的作用主义从往常更多偏向投资,转向徒然与投资并重并更加酷爱徒然(3)更公正理政府与阛阓的关系和营造邃密的法治环境。概述来看,一方面将擢升风景讲述率,另一方面压降风险溢价,结尾即是无风险利率的回升,而这亦然金钱从荒走向不荒的历程。

瞻望改日,在现在的策略导向下,银行事迹来岁下半年有望触底回升。(1)限制增速有望擢升。金钱端,在现在酷爱拉动末端徒然的策略导向下,信贷限制增速有望回暖;欠债端,由于财政赤字率提高、财政开销力度加大且外汇占款渐渐回流,行业进款竞争处所运筹帷幄总体趋于大概。(2)息差有望企稳回升。金钱端,通胀回升后,实体讲述率回暖或将带动LPR下行幅度趋缓;欠债端,进款活化或将带动进款成本下行速率加速,但由于进款波动率较高,金融阛阓欠债成本下行幅度可能弱于一般进款成本下行。(3)筹议到基数效应消退,访佛进款搬家趋势的昂首,中收增速有望回暖。筹议到降息重订价、投资收益孝顺回落及金钱质地的滞后影响,银行业来岁上半年可能照旧有一定的压力,而跟着金钱荒逻辑的驱逐,进款按时化向活期化转向的历程中,运筹帷幄活期进款和手续费收入占比高的银即将链接受益,复苏型的银行运筹帷幄发扬较好,推选招商银行、宁波银行。

07

风险辅导

(1)宏不雅经济下行,金钱质地大幅恶化。外部环境存在诸多不细目性,可能导致经济下行。在此配景下,部分告贷东说念主信用景色可能恶化,从而导致金钱质地着落。

(2)进款竞争加重,进款成本大幅上涨。进款竞争更加热烈,对进款增长和进款订价解决带来一定的挑战,可能导致进款成本大幅上涨。

(3)策略调控力度超预期,利率大幅波动,导致流动性风险超预期上涨。

倪军:SAC 执证号:S0260518020004

李佳鸣:SAC 执证号:S0260521080001

文雪阳:SAC 执证号:S0260524070004