腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

自2014年起,互联网巨头纷纷投资入股传统商超,推动“新零卖”政策落地,强化线上线下会通。

此举匡助商超加快数字化转型,并普及了巨头们在本钱阛阓的影响力。

尽管早期取得了一定成效,但许多商超的营收和盈利仍未达预期。

举座来看,巨头入局商超在促进零卖业创新中线路了作用,但也靠近实践挑战。

作家 | 艾乐伊

互联网巨头+线下超市的组合,最近运转解绑了。

9月27日,高鑫零卖(大润发母公司)眇小停牌,随后其发出公告提到,高鑫零卖接获又名挑升要约东谈主的战争函。这标明,手脚其控股股东的阿里,可能正在洽商出售高鑫零卖的股份。10月16日,高鑫零卖在港交所复牌,股价一度大涨25%,最终收涨15.08%,市值为196亿港元,阛阓响应热烈。

而就在9月,名创优品以62.7亿元收购了永辉超市29.4%的股权,成为后者最大股东。京东减持了8.3%的永辉超市股份。

这也意味着,阿里和京东这两大电商巨头,都要废弃超市业态了。而连年来功绩发扬不好的永辉超市、大润发,也在积极寻找新的协调方以谋求转型。

几年前,在新零卖和O2O的飞腾下,电商巨头热衷于线上线下纠合,试图应用互联网矫正实体行业,京东入股永辉,阿里控股大润发,巨头赢得了线下接济,超市有了线上进口,两边互惠互利。京东到家、淘鲜达、天猫超市业务一度百废俱举,超市的线上业务占比也渐渐普及。

可是,近十年昔日了,永辉超市、大润发连年损失,成了电商巨头的负累,而巨头对超市的诸多纵脱,也让超市转型程序维艰。如今,离异成了两边最佳的采纳。

脱离了巨头的坦护和管制,大型连锁超市要面对的是超市没落的行业出息,以及本人详细竞争力不及的窘境。最近,胖东来帮扶整改后的永辉超市门店赓续再行开业,但「定焦One」此前也提到,胖东来收效的密码是“超市百货一体化”的操办策略,刻下的永辉超市只学习了胖东来超市的形状,并莫得融入百货部分,翌日的发展尚待考据。大润发尚未完成交割,出息也值得顺心。

电商巨头的算盘

互联网巨头入局商超不错记忆到2014年,那时阿里以53.7亿港元(约合42.96亿元东谈主民币)投资入股银泰,成为其第二大股东。在而后的四年里,互联网巨头经常对线下商超进行收购和投资。

京东在2015年8月以43亿元脱手了永辉超市10%的股权,后续又进行了屡次加仓,持股比例达到13.38%,成为永辉超市的第二大股东。同庚,阿里以283亿元入股苏宁易购,成为其第二大股东。

2016年至2017年,京东通过增发股份与沃尔玛达成政策协调,沃尔玛成为京东第三大股东,同期京东赢得1号店的中枢钞票。2017年5月,阿里向易果生鲜收购联华超市18%的内资股股权,成为联华超市第二大股东。2017年12月,腾讯斥资42亿入股永辉超市,持股5%。

具体到高鑫零卖,阿里曾于2017年11月干涉224亿港元,径直和盘曲持有高鑫零卖36.16%的股份,并在2020年增资,径直和盘曲持有72%的股权,成为控股股东。2020年6月,时任阿里巴巴副总裁、零卖通总司理的林小海担任大润发CEO,径直向那时的阿里巴巴CEO张勇呈报。

图源 / Unsplash

纠合多位从业者的说法,互联网巨头收购超市股份的原因主要包括以下几点:

最初是巨头的线上线下会通政策。京东在2014年厚爱启动了O2O形状,与线下便利店等实体店协调,提供线崇高量平台和配送作事。2015年它入股的永辉超市接入了京东到家,京东能够应用永辉的线下资源,推动本人的O2O政策 。

2016年,马云建议“新零卖”主见,旨在通过线上线下的会通,加上物流、支付等门径的整合,全面升级零卖体验。收购超市股份是这一政策的要津一步。例如,高鑫零卖旗下统共门店均接入阿里的淘鲜达及天猫超市,为客户提供“1小时达”及“半日达”配送破费体验。

零卖行业行家,百联筹商创举东谈主庄帅解释,那时互联网堕入增长瓶颈,巨头们设念念通过一套系统把线下统共的零卖商都接进来,实体店对用户来说更有信任感,容易通过线下店吸援用户。另外,收购超市后势必要接电商巨头的系统,系统得到考据以后,再掩饰到其他店,有望一统线下实体零卖。

巨头收购超市,还有一大原因是金融方面的考量。联商网高等参谋人王国均分析,那时微信、支付宝在火热激动,实践线上支付需要线下渠谈接济,况兼金融板块在那时本钱阛阓的估值空间相当大。这么的作念法也确乎有用,如今破费者早已收受了线下破费扫码支付。

庄帅补充,金融方面还有一个那时的热点业务是供应链金融。“超市跟供货商的结账周期短则一个季度,长的可能有一两年,这么超市的现款流就相当好。那时供应链金融很火,京东金融、蚂聚合团等也都有关联业务,账期长、现款流好的超市业态对它们来说很有价值。”

第三个原因是不错丰富巨头的业务邦畿,增多功绩,拉动股价和市值。庄帅提到,比如天猫超市就借助大润发有了快速发展;阿里入股银泰时,也给天猫带来了许多品牌入驻。

本钱阛阓需要数据,接入超市,巨头有了更大的念念象空间。永辉超市财报表示,2021年,线上销售额为130亿元,2023年这一数字普及至161亿元。高鑫零卖2023财年营收836亿元,线上销售占比约35%,仅线上销售部分就有200多亿元。昔日一些年里,巨头的股价、市值高潮有超市的部分功劳。

第四个原因是巨头看中超市的供应链和品类上风。庄帅提到,商品有5个频次,日频、周频、月频、季频和年频,京东的电子居品是季频、年频居品相比多,阿里的衣饰类以季频为主,而超市的日用品和生鲜等是月频和周频的品类。“那时电商巨头为了用日用品这么的高频品类来提高APP的掀开度、活跃度,以快消品为主的超市就被选中了。”

另外,在强烈的阛阓竞争中,电商巨头通过收购超市股份,不错增强本人的阛阓合位,起义其他竞争敌手。例如,阿里和高鑫零卖以及苏宁的协调,京东和永辉超市、沃尔玛的绑定等,都在一定进度上增强了本人竞争力。

亏不起的巨头们,

采纳实时止损

电商巨头和超市的组合,在早期确乎线路出了一定的作用。

对电商巨头来说,业务掩饰鸿沟更广,新零卖政策得到了相比好的贯彻。对几家超市来说,最大的价值是数字化水平快速普及,超市供应链的优化,东谈主脸识别、自助结账等得到了泛泛应用。

但举座上来看,理念念很丰润,实践很骨感,超市的发展远未达到两边预期。

京东入股永辉超市后,永辉超市的功绩发扬经验了一些转念。

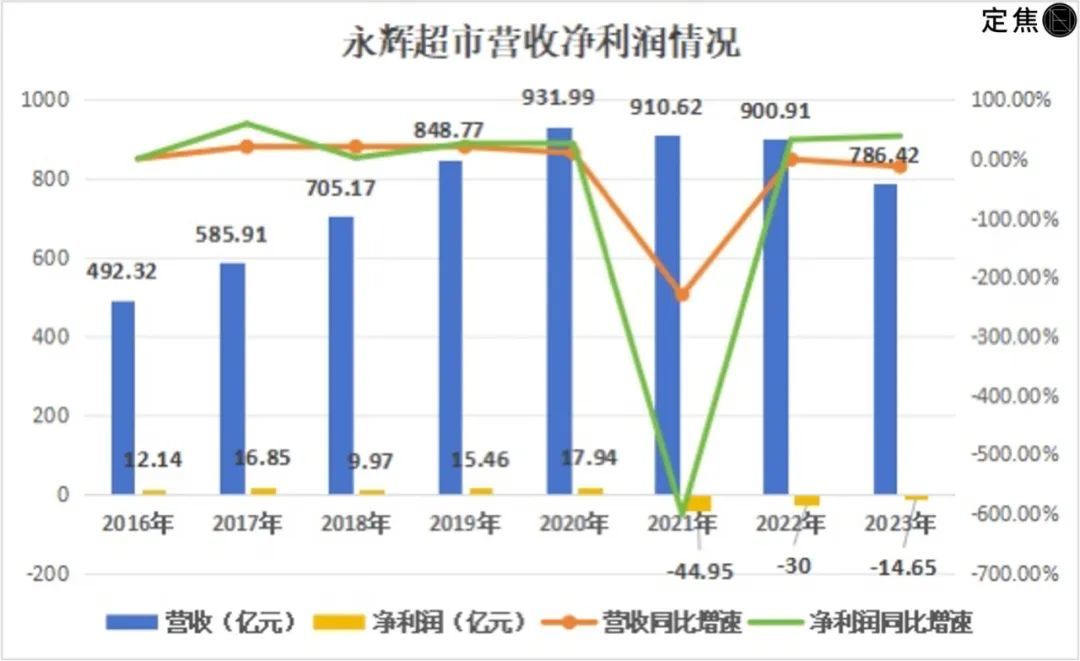

制图 / 定焦One

如图所示,2016年-2020年时候,永辉超市快速发展,营收从492亿涨到了932亿,年复合增长率进步14% 。永辉超市通过本钱借力,置身国内商超行业前方。

2021年至2023年,永辉超市营收通盘下落到了786亿元,同期,永辉超市三年累计损失额近90亿元。2024年上半年,永辉超市收场盈利,但营收、利润同比双降。

雷同的,阿里巴巴收购高鑫零卖后, CEO换了好几任,财报数据依然难以达到预期。

制图 / 定焦One (2020年以后,高鑫零卖财报疏通为同步阿里的财年制)

尽管有阿里的工夫接济,高鑫零卖在阿里入股后营收逐年下落,从2018年的993亿降到2024财年的726亿,并在2022财年头度损失7.4亿,2024年财年损失扩大到了16亿。

电商巨头和超市,一个擅长线上,一个是线下的铁汉,为什么莫得酿成协同效应?

庄帅以为,线下超市的供应链看起来强盛,骨子上大多是找腹地的代理商、经销商采购,放到线上价钱竞争力不大。

况兼巨头的到家业务盈利才调还不彊。比如生鲜到家业务长期处于“以补贴换增长”的阶段,且践约成本腾贵,即即是头部传统商超,也开阔处于损失或微利气象。到家业务手脚传统商超的“第二增长弧线”,大多数情况只孝敬增长而非利润。

另外,电商巨头引以为傲的线上系统,实践也不算胜利。庄帅分析,京东同期入股了永辉和沃尔玛,超市可能会记挂我方的动销、库存、品类等数据被别东谈主掌抓,或者巨头拿着这些数据发展自营的业务。

就在这时,超市本人也迎来了庞大的阛阓竞争。2015年前后,生鲜电商推出了前置仓形状,逐日优鲜、叮咚买菜、朴朴超市等赓续布局前置仓。2016年,社区团购运转兴起。2018年,好意思团闪购上线,发展即时零卖,统共这些业态都在攫取超市的业务。电商巨头的线上系统天然能够匡助超市降本增效,但超市靠近的更大问题是销售下滑。

2019年之后,供应链金融被模范贬责,此前提到的超市现款流带来的金融价值着实不复存在,加上大型超市在2021年前后堕入损失,对电商巨头功绩增长、品类增长、系统激动的价值进一步裁减。

于是,超市业态在阿里和京东业务里变得越来越鸡肋,实时止损成了理智的采纳。

解绑之后,电商巨头不错裁减损失,聚焦主业。

甩了累赘,电商巨头的欠债表能雅瞻念不少。同期,出售股份不错为公司带来径直的资金回流,例如,京东转让永辉8.3%股份套现17.7亿元。

连年来,互联网巨头都在强调归来主业。阿里巴巴集团主席蔡崇信在2024财年第三季度财报会上默示,阿里将有筹画地渐渐退出传统实体零卖业务。

关于超市来说,脱离了巨头的战队,根除了箝制,也有了自主采纳权,与多家平台都不错解放协调,无用再系结发展。

学习胖东来、山姆和Costco

是出息吗?

和巨头离异后的超市,出息安在?

咱们在此前的著述中提到过,宇宙性的大型连锁商超经验了从快速崛起到全面胡闹的历程,它们的发展历程评释注解,保管了几十年的大卖场业态照旧不再得当破费者的需求。且跟着互联网流量红利的渐渐覆没,依靠线崇高量增长的形状也不再可不息。

如今,反而是深耕腹地的区域性超市,用个性化的商品和作事站稳了脚跟。

刻下来看,永辉超市通过引入新的投资者名创优品来寻求业务的转型和升级,而矫正标的主要应用的是胖东来形状。

说明多位业内东谈主士的说法,中国大型连锁超市的出息是学习山姆和Costco的形状,精确定位东谈主群,精选SKU,作念自有品牌,提供更得当定位东谈主群的居品和作事。

山姆会员店和Costco都是着名的会员制仓储式超市,破费者需要支付年费成为会员后才能购物,这种形状增强了顾主的至心度,并为超市提供了踏实的收入源流。为了提供高性价比的商品,山姆和Costco都领受了精选SKU的策略,专注于销售爆款商品,从而提高议价才和解库存盘活成果。商品平常以大包装体式销售,适方丈庭批量购买,裁减成本同期得志家庭需求。

二者也有不同,山姆会员店在中国更醉心高收入东谈主群、企业白领等,而Costco的用户东谈主群偏向年青化。山姆会员店在商品原土化方面作念得较为高出,比如加入多数餐饮半制品居品,其中中餐半制品居多,而Costco在商品原土化方面相对较弱。

至于永辉超市和大润发适当什么样的形状,还需要我方摸索。

王国均分析,名创优品入股永辉不错参照德国阿尔迪(奥乐皆)收购好意思国乔氏超市的形状。“当年乔氏超市亦然详细性超市,阿尔迪给乔氏的不雅念就是精选SKU,作念自有品牌,提供质优价廉的商品,用了高薪酬的职工政策,之后乔氏超市保持了清雅的增长。”

他指出,民众超市行业发展到刻下,莫得跑出太多新的形状来,中国的水平照旧跟海外赓续拉平。刻下较为收效的山姆、Costco、乔氏超市和国内的胖东来,究其内核,其实是接近的。

图源 /Unsplash

“永辉超市不错作念破费分级,不同的门店进行不同的定位,不同层级的阛阓也不错作念不同的定位。”王国平说。

刻下永辉超市学习的是胖东来的超市形状,也引入了胖东来的自有品牌,不外胖东来走的是“超百一体化”的形状,加入百货物类以提高利润率,以保管举座的居品和作事品性,永辉超市若是仅仅学习胖东来的部分业务,发展难度依然很大。

不外王国平也提到,名创优品有小百货的上风,翌日若是和永辉超市纠合作念我方的“超百一体化”,粗略也能在一定进度上提高毛利,这亦然一条出息。

大型连锁商超还有一大契机是保管大卖场形状,出海东南亚。

“在东南亚、南亚地区的印度、印尼、越南等阛阓,大卖场处于快速增长阶段,容易收拢红利,这跟当地的经济水平、住户破费水平匹配。”王国平默示,这条路乐天玛特照旧跑通了,中国企业契机很大。

“翌日超市的渠谈价值会靠近重估,中国刻下还莫得实体超市冲进世界500强,这方面的契机是有的。”王国平说。

大型连锁超市们有出息,也有挑战。

庄帅指出,作念自有品牌是第一个挑战,以前采纳品牌上架着实是躺赚,但自有品牌从工场的采纳、品类推敲、原料疏通、包装、品牌定位、货架贬责都要我方作念,特别于以前是筛选品牌,刻下要自创居品。

另外,永辉和大润发以前有京东和阿里的资源和流量,刻下要跟其他超市同台竞争,要我方获取流量。若是再与其他平台协调,要再行得当其他平台的次第和用户的破费民风。

还有,手脚宇宙连锁的超市,翌日还要学习腹地化操办。庄帅例如,比如要不要给各地区门店自主权,怎么疏通供应链、怎么限制胡闹,货架、灯光是不是要再行想象等,都是超市们翌日的新课题。