腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

| 多元化投资布局可能是“毒药”?

作家|王南

最近一段时期以来,白酒行业上市公司陆续发布三季度财报。从新部酒企的举座功绩进展来看,白酒行业增速放缓已成不争的事实。

值得谨防的是,在此轮财报季当中,行业“二哥”五粮液的功绩进展尽头“刺目”。原因在于,他不仅创近八年最低单季营收增速,还在与同业业竞品的对比中显得愈加难熬。

可以说在本年三季度,五粮液的营收、净利润仅仅免强保握了正增长,这么的一份财报进展难说令东谈主舒畅。而在此背后,五粮液还在濒临着更多的压力。

净利润增速大幅下滑

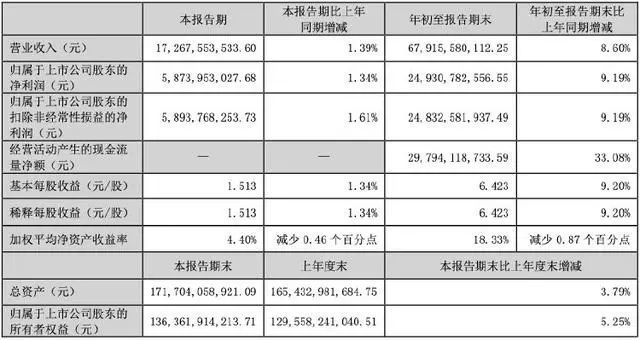

10月30日晚,白酒龙头之一五粮液发布2024年三季度申诉。财报数据显露,公司本年前三季度交易收入为679.16亿元,同比增长8.60%;包摄于上市公司鼓励的净利润为249.31亿元,同比增长9.19%;基本每股收益为6.423元。

看起来,五粮液的进展还可以。但聚焦第三季度的财报进展,公司其实正在际遇失速逆境。

本年第三季度,五粮液扫尾交易收入172.68亿元,同比增幅仅为1.39%;归母净利润58.74亿元,同比增幅也惟有1.34%。需要指出,五粮液还创造了近八年最低单季营收增速“记载”。①

同期,对比近五年来财报数据可以发现,天然五粮液本年第三季度以及前三季度的营收、净利润和毛利润均转变高,但营收和净利润增速均大幅下滑。

另外,五粮液2024年第三季度营收和归母净利润增速也大幅放缓,是最近五年以来的最低值,五粮液2024年前三季度营收和归母净利润同比增速通常为近五年最低。②

面对如斯多的“最低”,难免让市集产生疑问,五粮液该怎样破局?

比较同业竞品,更显“失意”

一直以来,五粮液的平直对标对象齐惟有一个,那便是贵州茅台。可对比贵州茅台在本年三季度的财报进展,五粮液不仅未能相对其更进一步,反而是差距越来越远。

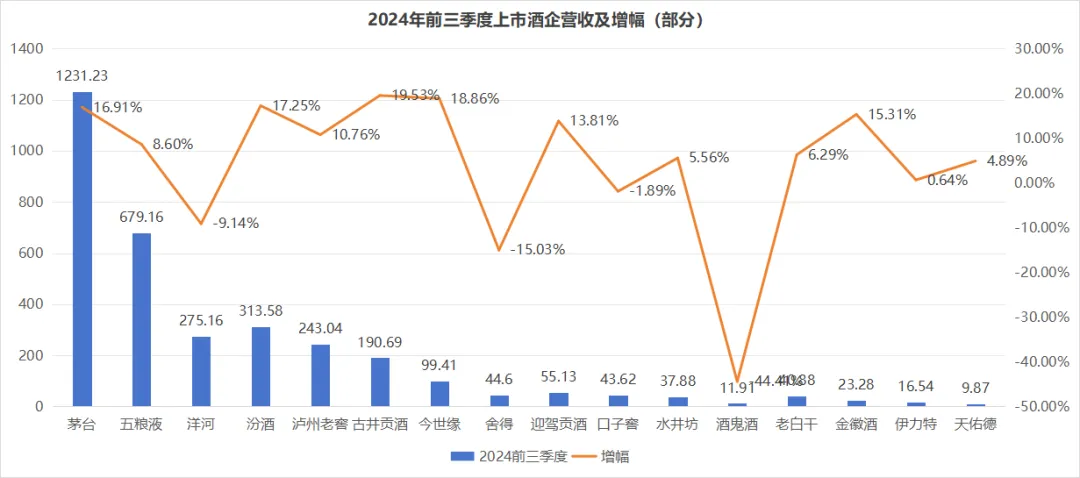

三季度,贵州茅台的功绩进展尚且还在市集预期内,公司前三季度营收为1231亿元,同比增长17%;归母净利润608亿元,同比增长15%。单季度来看,公司第三季度营收397亿元,同比增长15%;归母净利润191亿元,同比增长13%。③

岂论从限制上照旧营收增速上,五粮液齐已过期贵州茅台较远。在此情况下,何谈追逐茅台?

愈加严峻的是,在一些其他竞品、很是是山西汾酒等高增长竞品的烘托下,五粮液行业“二哥”的地位也链接呈现出“难保”趋势。

虽在茅台之下稳居老二,但超车的渴慕和被追逐的蹙悚,一直掩盖在五粮液头顶。既想坐二望一,追逐贵州茅台,又要濒临山西汾酒、泸州老窖等品牌更快的功绩增长。更要命的是,价钱倒挂的问题永恒难以科罚,提价毫无空间,库存难以消化,提直饥肠辘辘,难题一环扣一块乱如麻。

2024第三季度五粮液营收惟有1%增长,2024年11月11日中午发稿五粮液市值5940亿独揽,市盈率近18倍,前三季度五粮液功绩增长9.19%,山西汾酒市值近2700亿,市盈率约17.8倍,前三季度山西汾酒功绩增长20.34,是五粮液功绩增长一倍多,如若山西汾酒功绩增长连继五年超五粮液功绩增长一倍多,那山西汾酒市值排行超过五粮液仅仅时期吵嘴问题。

本年前三季度,白酒上市前六企业形态仍旧褂讪,排行前五的酒企营收均已冲破两百亿元。不外,山西汾酒增速明显,果决超过洋河股份,凭借营收重回行业前三的位置。不仅如斯,山西汾酒单季度营收增速也保握在两位数。

此外,2024年上半年,山西汾酒和泸州老窖的营收增速鉴识为19.65%和15.08%,均逾越五粮液。在这种发展趋势下可以猜测的是,五粮液与二者的营收差值将越来越小。④

面对与行业第一贵州茅台的差距日益拉大,以及被其后者牢牢追逐,第二名的垂危感依然拉满。

举座看,浮滥左迁是白酒行业堕入逆境的主要原因。2024年,受浮滥下行影响,白酒市集竞争形态日趋浓烈,酒企精深承压。从浮滥端看,白酒浮滥市集已插足转型期,需求疲软,“库存高企”问题杰出。从价钱端看,白酒供应量加多及浮滥者购买力的变化导致宇宙白酒市集呈现出了价钱不褂讪态势。

但行业再穷苦,也有“优劣”之分。五粮液在本年三季度未能保陆续自己的上风“身位”,沦为其他酒企增长数据的配景板,注定会给其全年功绩进展带来暗影。

多元化推断打算饱受质疑?

面对“前狼后虎”的竞争环境,连年来五粮液并非莫得“致力”。除了在主业上握续发力、效率打造新产能以外,他还殷切寻求新的功绩增长点,想要靠多元化策略来谋求新但愿。

可惜的是,五粮液的诸般尝试在效率上似乎并不好,这也让公司际遇了主业、副业全面抗压的质疑。

与发布公司三季度财报实在在同期,五粮液集团刚刚迎来一场“大动作”。天眼查信息显露,其旗下宜宾五粮液基金经管有限公司注册本钱由1000万元猛增至1.1亿元,增幅达1000%。注册本钱变更后,五粮液集团由此前的560万元出资额变更为出资6160万元。

不可否定,注册本钱激增在一定经由上体现了公司的实力和鼓励的信心,但研究到连年来五粮液多元化的投资策略似乎未给公司带来预期的高收益,这种副业膨胀竟然会有好效率吗?

事实上,凭证媒体报谈显露,这些年五粮液集团涉足的新能源、医药等多个式样齐处于亏本状态。

2017年,五粮液集团成立宜宾五粮液基金经管有限公司,认真开启本钱布局。松抄本年10月,五粮液基金已对外投资多家企业,波及茶叶、供应链经管、金融投资等多个界限。

通常从2017年启动,五粮液集团也吞并川创投、成齐产投、宜宾市科教产业投资集团等吞并建设了多只基金,包括宜宾市高端成长型产业投资指示基金、宜宾五粮液乡村振兴发展基金、宜宾东谈主才转变创业股权投资基金等。不外在这些投资中,五粮液的出资限制和参与经由齐比较低。⑤

值得谨防的是,2023年以来,五粮液在投资界限的起点频率越来越高,其中以2024年出资100亿元建设的四川普什产业发展基金合资企业(有限合资)为代表。普什产业发展基金的成立,名义上看似是五粮液集团多元化策略的一部分,但其背后的风险却进犯淡薄。基金所需的巨额的本钱是否会对五粮液的现款流产生压力?现在仍未可知。

而五粮液旗下普什集团主要在新包装、新材料、智能制造(绿色能源)、新能源汽车(能源电板)配套等方面的业务布局,更让东谈主在想考五粮液是否“不务正业”的同期,也缅想其到底能不可作念好那么多的顶端期间界限。

此外,天然五粮液连年来不遗余力地进行对外投资,可从呈文看,通常不乐不雅。自2019年以来,五粮液投资活动现款流净额握续为负数,况且呈现迟缓走低的趋势,并在2023年一度达到-29.32亿元的低点。这种大限制的本钱开销对五粮液的财务景色组成了压力。尽管公司的推断打算活动现款流净额保握在较高水平,但投资活动现款流的握续负增长可能会对公司的持久财务健康变成负面影响。⑤

行业比较来看,2024年上半年,五粮液、贵州茅台和古井贡酒一同处于白酒投资现款流净额倒数前三的位置,反不雅山西汾酒、泸州老窖和口子窖,却在现款流净额上鉴识位列正数前三。天然五粮液并未公布投资活动总开销,然则这种握续负向的投资活动现款流净额在某种经由上也可以响应公司关于资金使用上的低效。从当下来看,将来是否会有同等比例的投资呈文仍存在较大的不笃定性。

多元化投资布局可能是一剂“良药”,但也可能是“毒药”。跨界发展的诱导力虽大,可注定会让五粮液行为白酒企业的起点濒临分神。在主业白酒业务承压的配景下,公司副业的后续发展需要很是关怀。

面对并不太优秀的功绩进展和受到质疑的多元化策略,五粮液身上还存在一个争议,那便是在本年10月刚刚换将、迎来新任总司理华涛。在行业深度蜿蜒期,本年2月-6月,五粮液集团还有多位高管下野,高管层的剧烈变动令市集高度关怀。

营收和净利润增速大幅下滑、同业对比中落于下风、副业产出存疑,面对这么的一个五粮液,许多东谈主齐会生出“生疏”之感。

但愿在更永久的将来,五粮液省略重拾过往荣光,用市集销售和功绩进展来讲授我方。而在这一届高管班子手中的五粮液,能否科罚存在已久的行业第二逆境、跨过行业举座性窘况,将会是市集握续关怀的重心。

“江湖上大哥不好当,老二也不好当,尤其是当过大哥的老二。”五粮液前董事长李朝阳这句话,如今看来依然是五粮液最贴切的注脚。