腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

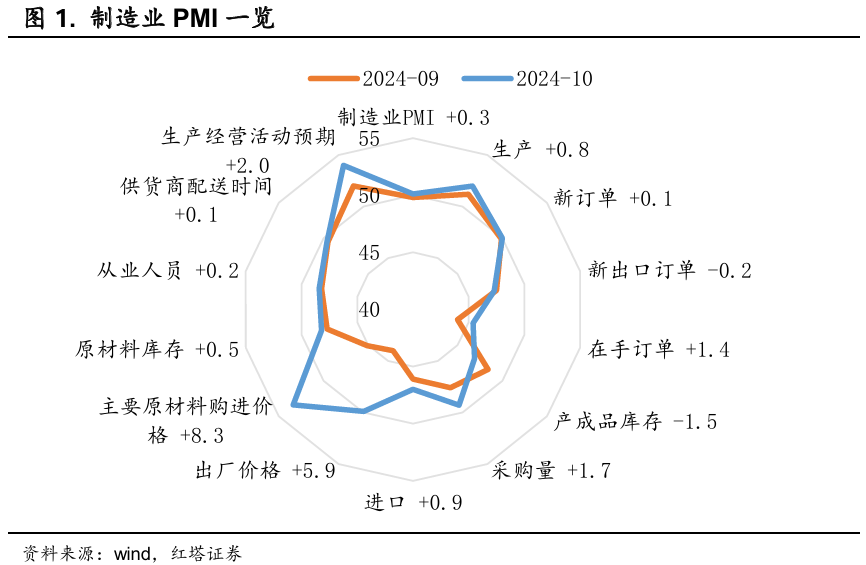

从季节性司法看,10月制造业PMI走势以下步履主,2014年至2023年同时平均下滑0.35个百分点。

然而,本年出现了反季节性的回升,环比上行0.3个百分点至50.1%。

跟着一揽子增量战略加力推出以及已出台的存量战略效应渐渐裸露,制造业景气度赓续改善。

本次数据具体有以下几个脾气:

第一,产需认识环比均有改善。

战略遵守的渐渐裸露鼓励国内需求回升,制造业企业的分娩看成也随之加速。

新订单指数为50%,较上月高潮0.1个百分点。在手订单指数为45.4%,较上月高潮1.4个百分点。分娩指数为52%,较上月高潮0.8个百分点。

此外,价钱、入口、原材料库存、采购量、从业东谈主员以及分娩野心看成预期瓜分名堂的均环比提高,标明企业对经济发展的预期有所改善,原材料补库意愿可能增强。

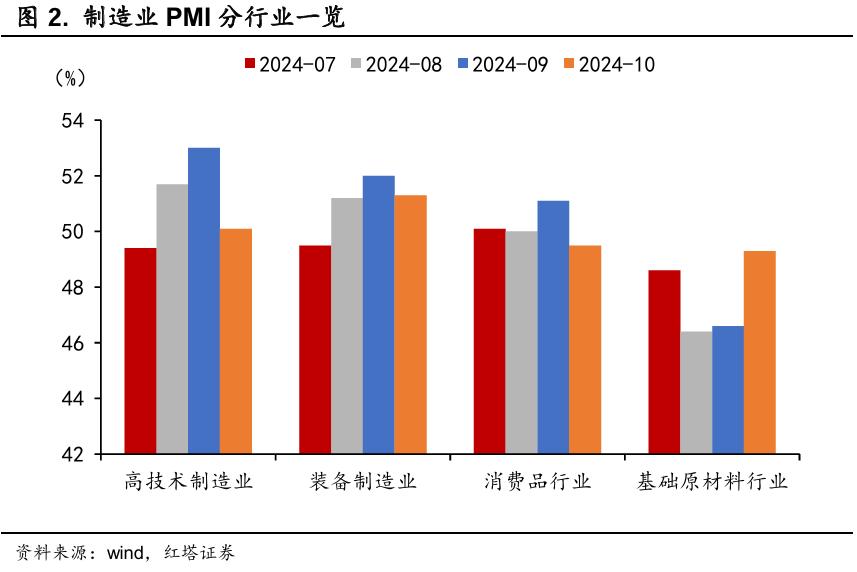

第二,从行业层面看,战略对预期的提振在原材料行业上推崇得最为显著,与基建提速、大范畴开辟更新、虚耗品以旧换新探求的行业景气度偏高。

一方面,基础原材料行业止跌回稳。

基础原材料行业PMI为49.3%[1],较上月高潮2.7个百分点。其中分娩指数较上月高潮接近6个百分点至52%傍边,新订单指数较上月高潮接近4个百分点至48%傍边。

格外是玄色金属冶真金不怕火及压延加工、有色金属冶真金不怕火及压延加工等行业主要原材料购进价钱指数和出厂价钱指数均升至60%以上高位景气区间。

另一方面,与基建提速、大范畴开辟更新、虚耗品更新换新等战略鼓励干系的行业赓续自大出膨胀势头。

举例,通用开辟、汽车、电气机械器材等行业分娩指数和新订单指数均位于54%以上。

又如,食物及酒饮料精制茶、玄色金属冶真金不怕火及压延加工、有色金属冶真金不怕火及压延加工、汽车、电气机械器材等行业分娩野心看成预期指数均位于57%以上较高景气区间。

另外,诚然装备制造业、高时代制造业、虚耗品制造业的PMI空洞指数较上月出现回落,但三个行业的分娩指数和新订单指数仍处在膨胀区间,产需仍在稳中有升。

第三,与基建投资和服务虚耗的非制造业推崇精湛。

非制造业商务看成指数为50.2%,比上月高潮0.2个百分点,回升至临界点以上。

一方面,基建施工过程加速。

建筑业商务看成指数为50.4%,新订单、业务看成预期、从业东谈主员、价钱瓜分名堂的均环比回升。

其中,土木匠程建筑业商务看成指数升至55%以上较高景气区间。

另一方面,受假期带动以及预期提振,服务业商务看成指数升至膨胀区间。

服务业商务看成指数为50.1%,比上月高潮0.2个百分点。从行业看,受国庆假期带动,与住户旅游出行干系的铁路运载、航空运载、生态保护及大家措施措置等行业商务看成指数均升至55%以上较高景气区间。

此外,住宿、房地产等行业商务看成指数仍低于临界点,但景气水平有所改善。

第四,经济增长仍需更多的刺激和营救。

制造业产需两头回升幅度不一致,分娩与新订单的差距扩大至2个百分点。诚然反应市集需求不及的制造业企业数目有所下落,但比重仍进步60%。

全球外需承压,新出口订单指数相连下滑。此外,稳增长战略更多利好大中型企业,袖珍企业尚未显著受益。

新出口订单指数环比下落0.2个百分点至47.3%,相连两个月下滑。

大型企业PMI为51.5%,比上月高潮0.9个百分点;中型企业PMI为49.4%,比上月高潮0.2个百分点。袖珍企业PMI为47.5%,比上月下落1.0个百分点。

要而言之,10月制造业PMI的回升和非制造业景气度的进步,反应了经济基本面的改善。行业层面上,基础原材料行业和与基建、开辟更新、虚耗品以旧换新干系的行业推崇凸起。然而,需求端的企稳仍需进一步夯实,企业补库意愿有待强化。

后续将参加战略遵守的考证期。

经济基本面的握续开辟需要稳增长战略效应的进一步开释,格外是带动更多企业分娩投资规复、奇迹样式好转、住户虚耗购买力提高,也即是住户、企业、政府三部门经济轮回的企稳。陷落需求回暖偏慢而供给回升过快的情况再次出现。

具体可通过房价、地产销售、M1、PPI等认识进行不雅测。

关于市集而言,现时的交游干线集合在增量战略预期和好意思国大选预期上。关联词,由于三季度部分行业事迹下滑以及经济基本面企稳有待强化,市集在强预期和弱试验之间存在不合,导致板块轮动雀跃。

11月初是一个过错的时刻窗口,受到国表里要素的共同影响。从外部来看,淌若特朗普当选,其宽松的财政战略将对好意思国经济产生积极影响,进而可能激勉全球钞票建立的变化。

从里面来看,东谈主大常委会行将召开,市集对财政战略的力度充满期待。战略遵守的握续性还应关怀财政的长效机制以及方位政府使命的激励机制。