腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

跟着东谈主工智能、区块链、云计较和大模子等前沿科技的马上发展,交易银行正在被科技深度重塑。金融科技和数字化正在为银行业孝敬关节的新质坐褥力。

宁波银行深入的三季报,诸多中枢方向均体现出深耕金融科技、刚毅进行数字化转型,不仅八成在复杂多变的市集环境下,提高交易银行的竞争力、收尾可连接发展,也为履行社会包袱、支柱实体经济提供坚实的保险。

讲述期内,宁波银行收尾营业收入507.53亿元, 同比增长7.45%;收尾归母净利润207.07 亿元,同比增长7.02%。公司通过“专科+科技”自大各样客户全生命周期的金融需求,内生计力不断增强,经济效益收尾稳步增长。

动作一家钞票边界跳跃3万亿元的头部城商行,宁波银行在业内最初鼓吹数字化转型,连接参加无数资源,从“系统化、数字化、智能化”入部属手,连接擢升金融科技支柱智力,推动金融科技与业务计算、风险贬责等边界有机交融,擢升计算贬责的成果。

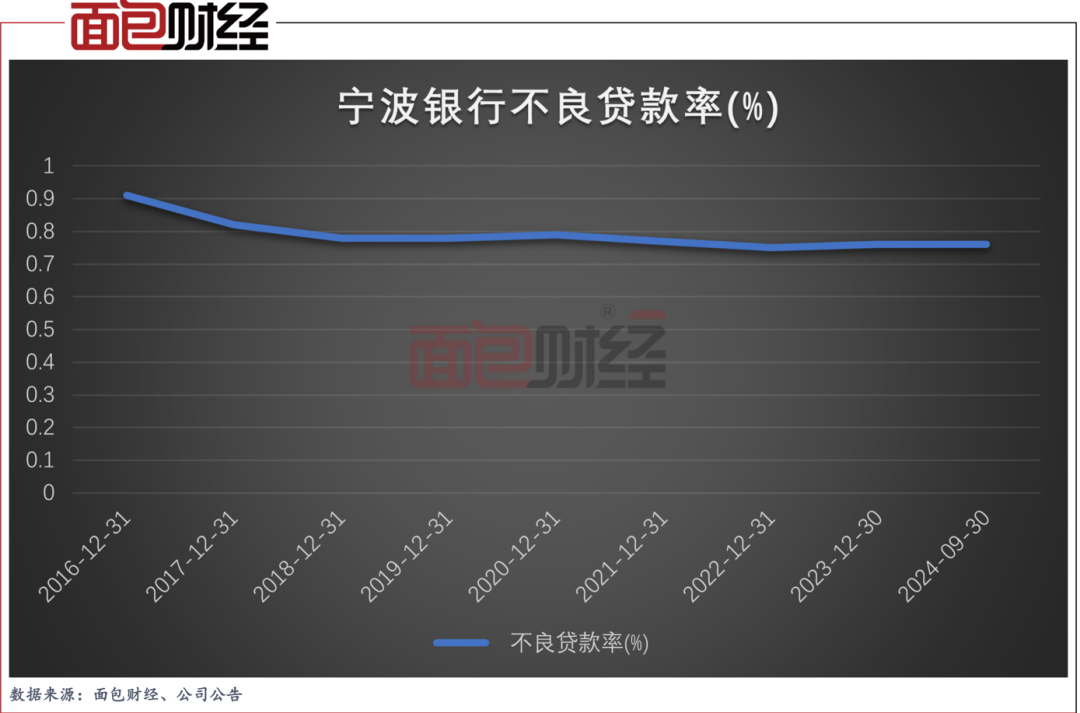

从财务报表深入的中枢数据来看,金融科技在业务拓展、客户就业、金融居品开采、风险贬责、服求实体经济等关节边界均发达着不行替代的作用。这让宁波银行在功绩连接增长的同期,风控水蔼然钞票质地保持在业界前线。扬弃2024年9月末,公司不良贷款率为0.76%,一经议论17年保持不良率低于1%,不良率永久在行业里处于较低水平。

金融科技赋能 助力实体经济

宁波银行永久宝石推行“大银行作念不好,小银行作念不了”的计算策略,剿袭“诚意对客户好” 的理念,连接为客户创造价值。在新的经济环境和科技马上发展确当下,将计算理念落到实处,必须要依托更强的金融科技与数字化智力,方可在热烈的行业竞争中不断夯实高质地发展的基础。

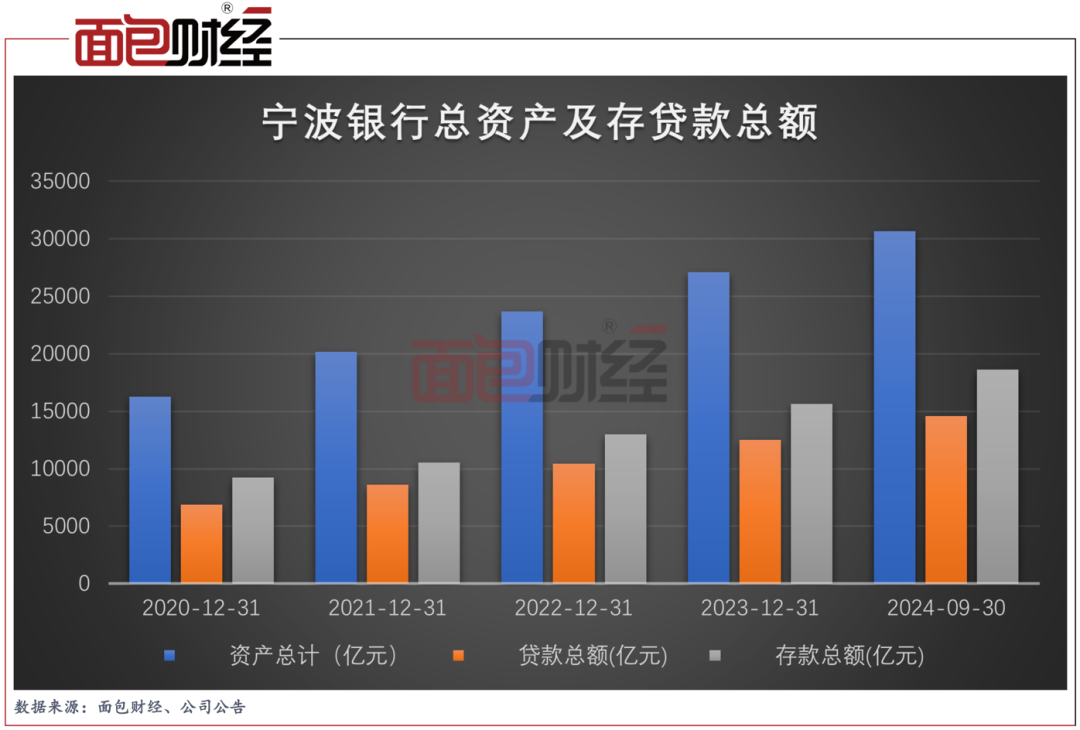

面对复杂多变的国表里经济场面,公司以客户为中心,加速数字化系统和业务居品的更新迭代,擢升金融科技的赋能质效,增强客户粘性,带动入款边界稳步高涨。讲述期末,入款总和18637.59 亿元,较年头增长18.99%。

2024 年前三季度,公司扎根计算区域,宝石“专注主业,服求实体”的计算理念,牢牢围绕“五篇大著作” 歪斜信贷资源,不断加大高质地钞票投放力度,推动钞票边界连接增长。

扬弃 2024年 9月末,公司总钞票轻视3万亿元,钞票总和30676.66亿元,较年头增长13.13%;贷款及垫款总和14557.05 亿元,较年头增长16.20%。

中央金融责任会议对交易银行履行社会包袱提议了更高条件,动作一家上市银行,更需要将落实“五篇大著作”与自己发展、收尾股东讲述相结合。讲述期内,公司积极贯彻落实金融推动经济高质地发展的各项政策,通过披发中经久制造业贷款、耗尽贷款、普惠小微贷款等让利实体经济。

用金融科技加强技能中台、数据中台智力,夯实数据基础,加速系统迭代升级,在赋能实体经济高质地发展的同期,为银行的可连接发展积聚力量,争取更多发展空间。

讲述期末,公司贷款企业余额8147.36亿元,较2023年末增多23.21%。扬弃2024年6月末,制造业贷款余额1892.75亿元,较2023年末增多239.06亿元,增幅为14.46%;普惠小微贷款余额1958.3亿元,较年头增多99.9亿元。

深耕金融科技 计算效益沉稳增长

金融业数字化转型是主理新一轮科技创新和产业变改革机遇的势必遴荐。交易银行深耕金融科技、推动数字化转型,是自己主动的政策遴荐,也有着更大的行业与期间布景,离不开金融监管部门的荧惑和支柱。

金融监管部门正在猖厥推动全行业擢升科技与数字化智力。连年来,中国东谈主民银行接踵出台两部金融科技发展操办(《金融科技(FinTech) 发展操办(2019—2021年)》和《金融科技发展操办(2022—2025年)》),通过创新监管器具、开展试点示范、鼓吹擢升工程等状貌,多措并举交流金融机构充分发达数字技能和数据成分的双轮运转作用,赋能金融就业提质增效。

宁波银行积极贯彻落实《金融科技发展操办(2022-2025年)》,鼓吹"12345”推行策略,即聚焦一个愿景、强化两大保险、推行三化政策、赋能四大边界、打造五大平台,为银行永久发展提供坚实的科技支柱。

此外,公司聚焦金融科技,不断强化东谈主才保险,推行东谈主才激发和风物激发等顺序,全所在引进、培养、用好科技东谈主才。扬弃2023年末,金融科技东谈主员边界近7000东谈主;总行金融科技部的巨匠团队在部门技能攻关、新技能引入、系统架构擢升、东谈主才赋能等方面发达要害作用。

讲述期内,公司连接深耕金融科技,推动构建数字化发展的新动能,愚弄“专科+科技”为客户提供轮廓化就业,创造更多中枢价值,营收和盈利收尾稳步增长。

2024 年 1-9 月,公司收尾归母净利润207.07亿元,同比增长7.02%;收尾营业收入507.53 亿元, 同比增长7.45%;年化加权平均净钞票收益率为 14.51%;总钞票收益率为0.96%。

从收入组成来看,讲述期内公司收尾利息净收入353.17亿元,同比增多16.9%,同比增速较中报增多2.2个百分点,本年以来议论三个季度提速。

依托金融科技擢升风险监测体系钞票质地保持褂讪

面对经济周期转变和表里部经济场面变化,现时交易钞票质地管控濒临着较为严峻的挑战。

宁波银行宝石“计算银行便是计算风险”的理念,抓好信用风险贬责。一方面,紧跟表里部经济场面及政策条件,推行审慎正经、求实高效的授信政策;另一方面,连接完善全历程信用风险贬责,依托金融科技擢升全所在风险监测体系,不断擢升风险贬责专科性和精确性,钞票质地获得有劲保险。

扬弃2024年9月末,公司不良贷款率为0.76%,一经议论17年保持不良率低于1%,不良率永久在行业里处于较低水平。

同期,公司不断加大贷款减值损左计提力度,增强了风险抵补智力。扬弃2024年9月末,贷款圆寂准备金余额447.93亿元,较上年末增多2.27%。此外,扬弃讲述期末,拨备遮掩率为404.8%,风险抵补智力陆续保持较好水平。

流动性风险方面,宁波银行凭据监管要乞降宏不雅经济场面变化,连接加强流动性风险轨制体系设立,不断改良流动性风险贬责技能略,确保公司流动性风险处于安全范围。

扬弃讲述期末,公司流动性比例100.58%,流动性遮掩率206.36%,主要流动性监管方向均自大监管条件。

现时,银行业正履历着金融与科技的深度伙同与交融。这些技能不仅推动了银行金融就业的创新,更为银行的各项业务提供了强有劲的支柱。从某种进度上来看,银行也可视为一家科技公司,在数字化转型的同期,积极罗致新技能对业务进行创新和优化。宁波银行在金融科技和数字化转型方面的奋力和获利,正在为交易银行尤其是城商行提供一个优秀的样板。