腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

作 者 | 宋皓(九卦金融圈专栏作者)

来 源 | 九卦金融圈

开篇语

我从2020年12月启动规划消金和银行共建破钞信贷居品这一职责,于今已近4年时候,天然最终形成的业务范围不尽如东谈认识,得到的陶冶也比资历要多,但如故决定把该职责中的一些念念考作念一个转头,供公共念念考和接洽,若是能为金融机构自贸易务的发展作念一些启发性的孝敬,那就“善莫大焉”了。

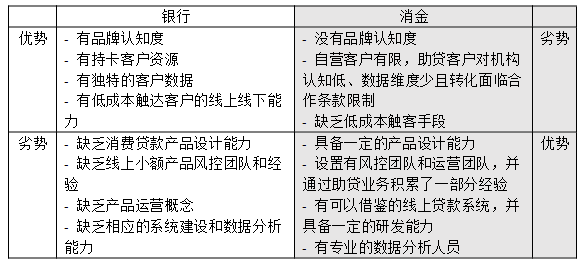

共建居品的基础是上风互补、合营共赢,在名堂瞎想阶段我对两边优漏洞的融会如下:

从而推导出两边合营互补性很强且不错形成居品耕种的几条底层逻辑:

客户在那边?

逻辑上说网贷客户100%是银行客户,基本上统共网贷居品齐条目一类卡绑卡,有线上小额贷款需求的客户是银行客户的一个子集。(银行提供智力)

如何触达客户?

银行对本行持卡客户有合理的营销授权,线上有手机银行看成央求进口,线下有客户司理看成央求绪言,均为千里默资本且新增插足有限。即便明天对非持卡怒放客群进行营销,银行也存在一定的资源置换智力,获客资本要低于消金直投。(银行提供智力)

如何劝服客户?

紧要的经营客群是网贷客户中的优质客群。跟着年齿的增大,一部分网贷客户在踏实性、收入方面均有所成长,缓缓接近银行客群,相通针对这些客群,金融机构不错诈欺便宜的资金资本和获客资本,在相通额度的前提下给出远低于互联网的利率报价(但仍权贵高于传统银行居品),从而形成居品上风。

如何审批?

消金的线上审批经过和政策、模子不错套用到共建居品,再通过本体功课缓缓进行迭代,而银行的一些非贷款属性金融数据,有望成为通用政策的广博补充。(消金提供智力)

如何贷后和催收?

在惯例技术除外,共建居品一方面不错趋奉银行里面账户体系进行客户的继续监测,另一方面较为训练的电催——外包——法催体系也不错最猛进度减少对客户司理的依赖,破解“尽责免责”繁难。(双向奔赴)

经过数年的施行,我觉得上述底层逻辑也曾存在,但在落地过程中也清楚馅了前期分析的很多果决和想天然处:

客户常在,但“需求”不常在

小额信贷居品不同于传统银行按揭和信用贷,客户骄气继承高订价和低额度的另一面,则是“花式破钞”的占比很高,客户需求具备非常权贵的“空间(场景)”和“时候”聚拢性,咱们惟一在客户需求萌生的时候点以相对便利的经过向其提供一笔足以隐敝其破钞金额的贷款,才有望达成较高的成交率。天然网贷客户是银行客户的子集,但其需求的“空间”和“时候”却时常游离于银行体系除外,难以精确持取。

触达客户资本虽低,但频率和效劳受限

施行中发现,对客户需求的精确持取即使对互联网平台来说也并非易事,时常如故通过高频触达来弥补精确不及的问题,以我个东谈主试用一些平台居品来看,短信和电话的触达方式最高可达2次/天,push等APP内方式不错作念到1次/启动,但银行体系则处于消保筹商,短信、电话只可作念到1~2次/月,APP内推天然不受截至,但大大批银行APP的月活并不高,效劳并不较着。而银行另一个上风渠谈——客户司理却和小额居品匹配度极差,也不知谈如何去触达穷乏精确画像的偏网贷客群,这些网贷东谈主群在线下仿佛就“消失”了。

升沉繁难

这两点形成了最根柢的升沉繁难,居品脾气决定了要高频触达,但银行却偏巧作念不到,天然触达资本低,却无法剖析银行自己触客智力的上风。要科罚这个问题我有两个念念路,一是作念网贷和银行居品的中间地带,缓缓提高授信额度到5~10万,拉恒久限到2~3年,从而把居品提高到一个不错激活客户司理营销意愿的水平,而非纯网贷;二是加大和行内其他居品(包括信贷和非信贷)的联动,以多进口来弥补流量的不及,甚而去络续一部分银行拒贷、有错误的客户。前者对风控智力有一定条目,后者则需要买通行内各部门和居品线,落地均存在挑战。

居品竞争力不及,无法打动客户

贷款是一种特地的购买活动,天然存在少部分“给钱就行”的低质客户,但大大批客户如故有明确的资金需求,购买方案的规矩是额度>订价>=便利度。而在咱们的资历中发现,基于银行传统收入评估和DTI统共的额度政策在小额信贷居品上,时常无法对互联网以营销为导向的额度政策形成上风,获胜进展即是授信后支款率不到40%,天然最终如故需要在营销智力和风险适度中获得一个均衡,但在现在的市集竞争态势下,穷乏竞争力的居品无疑是最早被市集淘汰的。

需要意识到个东谈主信贷市集早已转为买方市集,银行——极度是作念助贷的银行在升沉客户时是具备明牌竞争上风的,不应在知谈客户网贷额度订价的情况下仍给出不具备竞争力的居品,这么貌似相比严慎,本体却主动踏入逆向遴荐的陷坑,成为击饱读传花的临了一棒。而在打造居品上风的遴荐方面,我觉得起码在不太依赖客户考证收入的小额信贷界限,额度提高是一个双刃剑,而利率裁汰则是势必死亡,在还无法细目客户订价明锐点的时候,应优先以额度政策而非订价政策去试探客户。

无法用银行数据替代三方评分

受到断直连等成分影响,除东谈主行征信外,或者用来进行授信审批的基本上齐是一些评分类三方数据,且多为负面信息,查得多拒得多,因此也就出现了越用线上技术,通过率越低的情况。我觉得一方面要认可三方数据的有用性,会揭示一部分本来银行审批未存眷到的风险点,另一方面也要作念好权重料理,允许客户正面数据去裁汰或对消负面数据的影响,比如一个客户同盾反诈骗评分较低,但同期该客户已在本行开户十年以上且账户历史明晰合理,那么最起码就应该进行一定的准入测试。不然大大批三方评分的供应方同期亦然网贷提供方,若是他说客户坏咱们就觉得客户坏,而不可作念出我方的各异化判断,那么又如何去竞争和升沉呢?

在共建居品中,合营方数据应用是过火热切的一环,亦然弥补居品竞争力的热切技术,必须要形成对体系内客户特有的风险识别技术,而一过程又无训练先例可依,有必要形成明确的探提真金不怕火求——使用行内数据替代一部分外部评分数据,同期明确该探索中一定的不良容忍度,才能幸免稀有不可用,稀有不肯用,稀有不会用。

上头几点是在名堂本体落地过程中缓缓清楚馅来的,我觉得对居品后续发展形成了较大禁绝的问题,若是再落地肖似名堂,应赐与存眷并就搪塞法式进行充分论证,幸免重迭踩坑。