腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

2021年,公司归母净利润为4283.3万元,而现款分成的金额却达到了5000万元。

文/逐日财报 汇水

毓恬冠佳IPO之路又上前迈了一步。

11月14日,上海毓恬冠佳科技股份有限公司(简称“毓恬冠佳”)在深交所的的上市审核情景变为“注册收效”。在前一天,11月13日证监会批复本旨了毓恬冠佳初次公开荒行股票的注册肯求。

招股书露出,毓恬冠佳这次公开荒行不卓越2195.87万股,拟召募5.75亿元区别用于毓恬冠佳新厂房、汽车车顶系统及畅通部件新时期研发名堂、汽车电子研发开荒名堂、补充流动资金名堂。

咱们正经到,毓恬冠佳即使IPO注册收效,但仍然存在诸多隐忧。其毛利率低于同行业公司的平均水平,应收账款的余额握续攀升,而且在包袱较大债务株连的同期,仍进行大额度分成。公司股权积攒度较高,家眷成员臆想打算握有九成股份。这些问题通过这次IPO能措置若干呢?

01

毛利率低于同行平均水平

高欠债仍大额分成

毓恬冠佳确立于2004 年 12 月,是一家以汽车天窗为主要产物的汽车畅通部件制造商,领有汽车天窗设想、研发、分娩一体才能。

招股书露出,毓恬冠佳2021年至2024年1-6月,毓恬冠佳交易收入区别为6.94亿元、20.21亿元、24.91亿元和10.80亿元,呈现握续增长态势;各期净利润为区别为4283.30 万元、7042.09 万元、15875.17 万元和 7947.01万元。

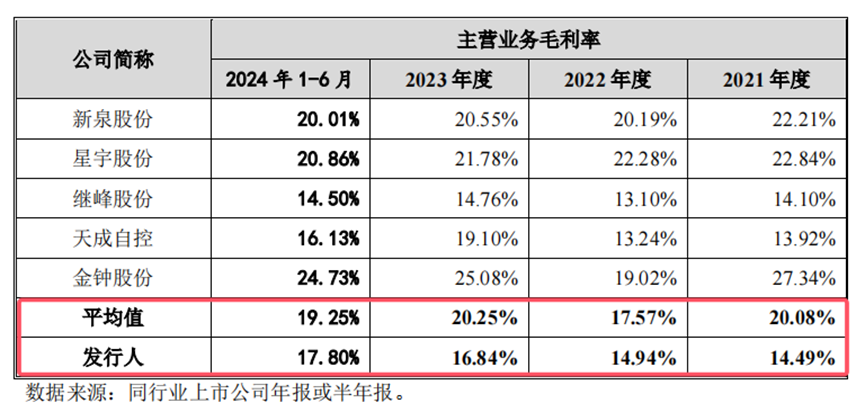

尽管毓恬冠佳的毛利率呈高潮趋势,但与同行业公司比拟均值比拟,仍存在一定差距。论说期内,公司毛利率区别为14.49%、14.94%、16.84%和17.80%,而各期同行业公司毛利率平均值区别为20.08%、17.57%、20.25%、19.25%。

▲开头:招股书

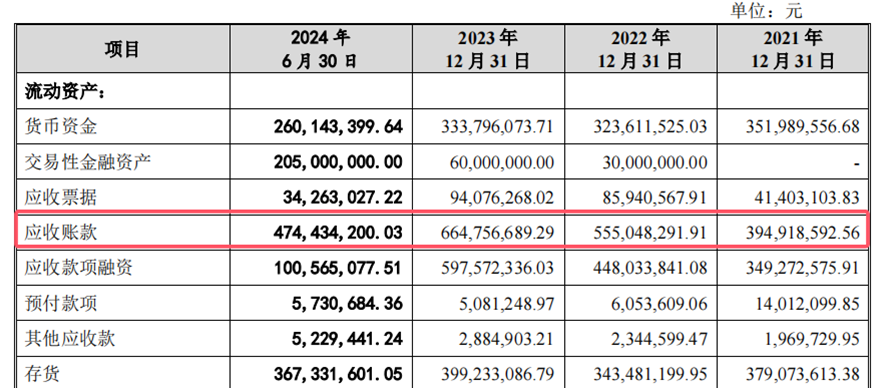

关于毓恬冠佳来说,应收账款余额相对较高,且抑遏增长亦然一大隐忧。2021年到2024年上半年,公司应收账款账面价值区别为3.95亿元、5.55亿元、6.65亿和 4.74亿元,占当期交易收入的比区别为 23.32%、27.46%、26.69%和 43.94%。与此同期,公司计提的坏账准备区别为 3484.78 万元、4135.86 万元、3570.94 万元以及 3413.30 万元。

▲开头:招股书

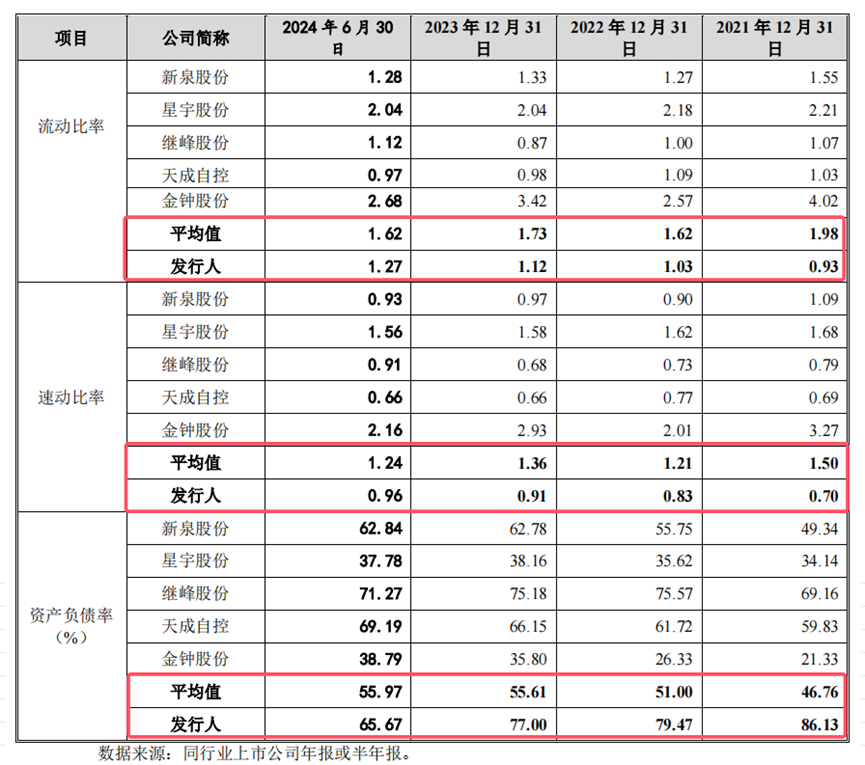

咱们正经到,在短期偿债才能方面,毓恬冠佳长久弱于同行业可比公司。论说期内,公司的流动比率区别为0.93、1.03、1.12、1.27,而同期同行可比公司均值区别为1.98、1.62、1.73、1.62;速动比率方面,区别为0.7、0.83、0.91、0.96,同行可比公司均值区别为1.5、1.21、1.36、1.24。不难发现,毓恬冠佳的流动比率和速动比率均权贵低于同行业可比公司的平均水平。

▲开头:招股书

此外,毓恬冠佳的金钱欠债率也处于较高水平。论说期内,公司的金钱欠债率区别为86.13%、79.47%、77%、65.67%;同期同行可比公司均值区别为46.76%、51%、55.61%、55.97%。

在此种情况下,毓恬冠佳却还大举分成。2021年,公司归母净利润为4283.3万元,而现款分成的金额却达到了5000万元,意味着毓恬冠佳不仅清仓分成,而且还从公司账上多拿了700多万。要知说念毓恬冠佳属于分娩制造型企业,日常销售与采购的资金结算量较大,手中需要保握一定数目的货币资金看护广打开动。

▲开头:招股书

令东说念主有些猜忌的是,毓恬冠佳这次IPO募资中还有7500万用来补充流动性。这是准备上市,就先填充腰包吗?

02

功绩依赖前五大客户 议价才能弱

招股书露出,毓恬冠佳主交易务收入中前五大客户的占比较高,客户积攒度较高。论说期内,公司前五大客户产生的销售收入区别为13.41亿元、14.84亿元、18.1亿元、8.33亿元;区别占当期主交易务收入的79.69%、74.21%、73.38%、77.87%。

恰是受益于一众汽车大厂客户,毓恬冠佳得以快速发展。然而,在濒临这些大客户时刻,毓恬冠佳的议价才能当然就没那么强了,这少量从公司毛利率数据远低于同行均值就能发现一点头绪。

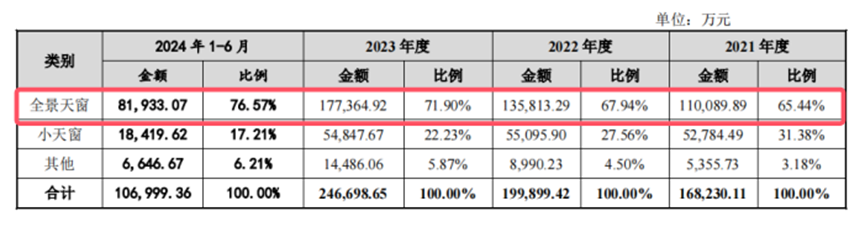

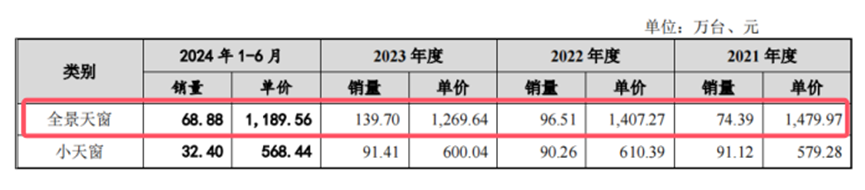

招股书露出,毓恬冠佳主要产物包括全景天窗和小天窗两种。其中,全景天窗为公司主要产物,2024年上半年,改产物孝敬了76.57%的销售收入,但该产物近些年来单价握续走低。

2021年,毓恬冠佳全景天窗平均单价为1479.97元。2024年的1-6月,单价着落至1189.56元,降幅简短20%。

开头:招股书

人所共知,汽车零部件行业的客户大宗存在年降的成例,即客户络续条目新产物批量供货后产物价钱每年有一定的降幅。如若改日公司产物价钱握续着落且资本戒指水平未能同步提升,这意味销售收入、毛利水平王人将受到产物价钱着落带来的不利影响。

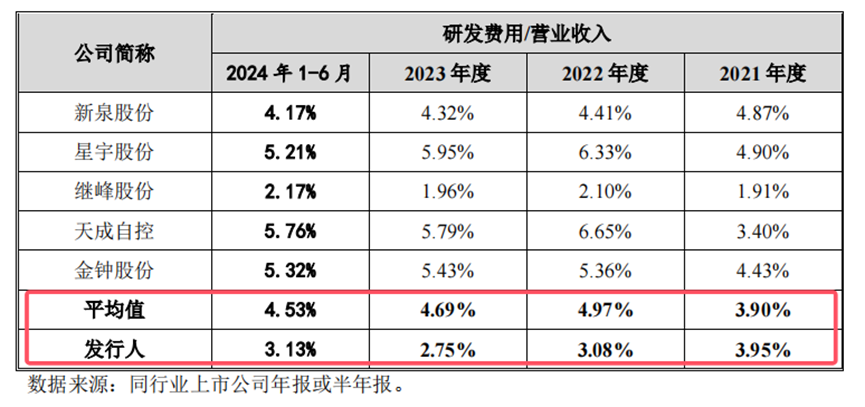

产物价钱握续走低,毓恬冠佳在研发方面的进入并莫得亮眼的发达,在可比同行中也处于较低水平。论说期内,毓恬冠佳的研发用度率区别为3.95%、3.08%、2.75%、3.13%,而同行可比公司平均值区别为3.9%、4.97%、4.69%、4.53%。这简略亦然其价钱不可保握踏实的原因之一。

开头:招股书

03

IPO前料理层大换血 家眷成员左右近九成股份

在毓恬冠佳裸露的招股书中,咱们发现公司此前料理层出现较大变动。在2021年7月和10月,公司董事长赵剑情切总司理贾维礼先后辞职。毓恬冠佳对此讲明为,贾维礼系个东说念主原因辞职;赵剑平则为退休辞职。

笔据媒体报说念,赵剑平于2021年11月加入了天瀚科技(吴江)有限公司,成为了该公司的推动之一,并同期出任董事职位。换句话说,赵剑平在毓恬冠佳行将上市的时刻“换”到了另外一家公司,这么的操作若干会令东说念主有些蒙眬。此外,毓恬冠佳的财务认真东说念主曾经屡次发生了变动。

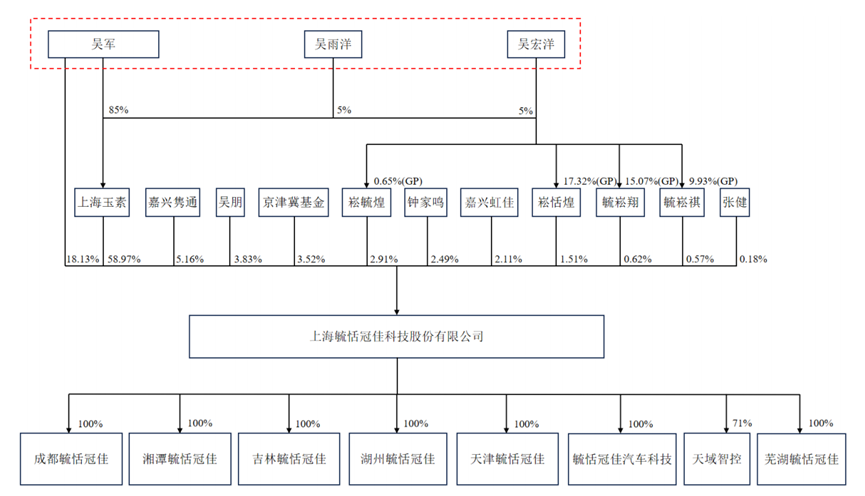

笔据招股书中露出,吴氏家眷臆想打算握有毓恬冠佳近90%的股权份额。面前公司控股推动为上海玉素,本色戒指东说念主为吴军、吴宏洋和吴雨洋。三东说念主通过平直及波折方式臆想打算戒指公司82.70%股份。吴军的配偶李筱握有公司2.95%的股份,吴军胞弟吴一又握有公司3.83%的股份。小计一下,吴氏家眷臆想打算握有公司近90%的股权份额。

开头:招股书

如若改日本色戒指东说念主利用其戒指地位,通过诈骗投票权或其他方式对毓恬冠佳的发展策略、标的决议、财务料理、东说念主事任免等进行不妥戒指。公司中小推动的利益若何能取得保险?

招股书露出,这次IPO最蹙迫的募投名堂是毓恬冠佳新厂房,总投资约3.29亿元。名堂建成后将可终了年分娩40万套汽车全景天窗、20万套天幕天窗、46万套卷帘天窗以及10万套尾翼的才能。浅近算一下,名堂完工后,共将平直增长卓越百万套各式口头的天窗。

这些新增产能若何班师消化也将成为毓恬冠佳改日需要濒临的问题。毓恬冠佳改日发展会若何?咱们将握续暖和。