腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

粤开证券首席经济学家、接洽院院长:罗志恒

节录

比年来我国成本市集轨制创新向纵深鼓励,上市公司质地、投资者结构、市集生态濒临长远调整。跟着创新进入深水区,以及国内经济仍处结构转型期、海外地缘政事更趋复杂多变,创新的难度加多,市集波动也将判辨加多。

股市平准基金当作逆周期调度的遑急用具,可以在濒临重要表里部冲击时,发扬厚实市集、托底止跌、收复信心的作用;与“金融保障厚实基金”相反相成,分散从厚实成本市集、扶直机构两个方面共同护航金融体系,为创新腾挪空间。为此,咱们回来了境外平准基金的试验教悔,分析了我国设立股市平准基金的必要性,并提倡了主要轨制构思。

一、从表面和海外试验教悔看,设立股市平准基金都相当有必要,基本能在短期能发扬厚实市集的成果;且轨制法则越明晰、越完善,越能幸免寻租、谈德风险等问题。

从表面看,金融市集有别于商品市集,在资产价钱非感性暴跌的情况下,市集“看不见的手”难以达成自我修正,流动性缺乏、信心严重缺失等极点情形,不仅酿成市集崩盘,还可能延迟至实体经济。典型例子是好意思国1929年股灾引致经济大刻薄,20世纪90年代日本股市崩盘导致经济失去20年。我国股市投资者有2.2亿,股市运行不仅事关上亿家庭、工商百业,更波及社会厚实,因此政府有必要实时矫治市集失灵,谨防风险跨市集传染,波及实体经济。

从试验看,全球主要经济体在面对危急导致的股市暴跌时,资格了从早期的放任目田到后期的强项搅扰,不仅搅扰速率变快,何况力度也在加大。其中接管平准基金救市的方式较为边远,如2020年疫情冲击下的日本、韩国等。我国也有类似平准基金的临时性举措,如1990年深圳证券市表情临崩盘,财政部和金融机构出资2亿元救市;2015年股市暴跌,证金公司利用央行提供的2万亿元参与救市。

从成果看,股市平准基金可以在一定进程上惩办突发性市集危急。举例2003年韩国遭受“信用卡危急”波及股市,韩国证券监管机构设立总值4000亿韩元的投资基金进行救市。随后韩国股市企稳,并开启长达4年的牛市。

二、境外教悔:毋庸抱着市集原教旨主义婉词救市,重要在于作念好轨制遐想

1、组织体系:平准基金一般由政府主导,其主管机构为政府部门,运行主体往往会成立一个有益的基金经管委员会来负责。

举例,2008年好意思国救市基金由财政部主管,2010年后日本平准基金由央行主导,2000年我国台湾地区出台《“国度金融从容基金”成立及经管条例》,设立“国度金融从容基金”(台湾地区是中国不可分割的一部分,为保合手严谨范例,条例和基金称号使用原文抒发,以下简称为“从容基金”)常态化扶直机制,“从容基金”由“行政院”主管,1998年我国香港地区用于“金融保卫战”的平准基金由金融经管局主管。同期,为确保平准基金操作的时效性、科学性,其运行主体需要具有专科化、市集化特点,往往会成立一个有益的基金经管委员会来负责。

2、资金规模和资金开端:平准基金规模一般约为股市总市值的2%-6%,或由政府配合金融机构出资,或由政府顺利出资;出资措施一般是先金融机构,危急加深时央行、财政入场。

平准基金规模过小,无法起到提振信心、托底止跌的成果;规模过大,则会加大资金运行成本及退出难度。

韩国事金融机构出资设立平准基金的典型案例。如1990年的股市平准基金,由627家机构出资成立,其中证券公司出资2万亿韩元,银行出资0.5万亿韩元,保障出资0.5万亿韩元。再如,2003年、2008年景立的股市厚实基金,都是由韩交所、韩国证券业协会、韩国证券督察中心出资的,其中韩交所出资50%。

3、介入时点:平准基金往往在股市出现严重暴跌时入场,但从境外教悔看,介入时点边远只好定性的章程,莫得量化的圭表。

平准基金入场搅扰的时点至关遑急,入场过早,会膺惩市集自我调度机制,酿成毋庸要的暴燥,且可能出现较大失掉;入场过晚,可能会错过救市黄金窗口,危害断然发生并扩大。

境外教悔多是设立定性的圭表,如章程因海表里重要事件、海外资金大幅挪动,显耀影响人人信心,致成本市集有失序风险时,平准基金可以进行托底救市。之是以莫得具体的量化圭表:一方面,成立量化圭表容易激发谈德风险。投资者明确预期到市集只消达到一定跌幅,政府势必出来“买单”,因此会进行愈加激进的投契行动,拉高市集风险偏好导致风险堆积。另一方面,量化圭表很难稳妥时刻变化的经济环境,若圭表过于宽松,则入场过早,若圭表过于严苛,则入场过晚。

4、买入场地及操作过程:平准基金的买入场田主若是权重股或追踪指数的ETF,操作应作念到事前袒护、过后公开。

一方面,购买非指数因素股,容易引起抵挡正交游和利益运送问题。举例,我国台湾地区2008年救市时,“从容基金”购入兆赫、友讯、东联等非指数因素股,购入金额亦与市值不可比例,激发市集质疑。另一方面,权重股拉抬股指的成果更好,更容易扭转悲不雅预期,起到厚实市集的作用。

从境外案例看,平准基金搅扰过程往往仅在事前公布基金规模,起到辅导预期的作用,而具体场地和进场日历都是袒护的。在操作完成后,为保证透明度,应实时流露平准基金的操作绩效、过程及选股场地。

5、退出机制:除了日本,大部分经济体的平准基金都会安排退出机制,在市集企稳高潮时构陷退出,以减少市集诬陷。

一是退出时点一般选在市集企稳或高潮时,以求尽量回收救市时期的进入资金。二是退出方式主若是顺利减合手或刊行指数基金。韩国和我国台湾地区的作念法即是在股市上行期迟缓售出股票。我国香港地区则接管刊行指数基金的方式退出,1999年11月香港成立盈富基金,接受投资者现款认购,然后再从外汇基金中买回一篮子股票,从而将官股稳重转交回投资者手中。2022年,该基金完成临了一批待沽基金单元认购,历时4年,陈述率超83%。三是退出节拍较慢,时候较长,一般在5年以上。

6、实施成果:短期有用,但永远仍取决于基本面。

以韩国为例,1990年5月设立股市厚实基金后,股市仅蓦地反弹,6月运行无间下落,主若是那时韩国处在滞胀期。而2003年再度推出平准基金时,其成果判辨好于1990年。主要原因是韩国政府在设立平准基金的同期,还实施了一系列膨胀性计策,促使经济增速筑底回升。

三、对于我国设立股市平准基金的轨制构思

1、先惩办立法层面问题,赋予平准基金在特定情况下搅扰市集的法定权柄。

其一,《金融厚实法》为股市平准基金出台怒放了“口子”,或可进一步设立有益条件对平准基金进行原则性章程。《中华东谈主民共和国金融厚实法(草案二次审议稿)》章程“调整金融厚实的策画是保障金融机构、金融市集和金融基础设施基本功能和干事的衔接性……”。股市非感性暴跌属于市集风险界限,这为利用平准基金搅扰市集提供了法律刚直性依据。

其二,授权国务院单独出台条例,明确轨制笃定,需处理好股市平准基金和《证券法》等其他上位法的配合相关。现行《证券法》第五十五条章程,不容任何东谈主以“都集资金上风、合手股上风或者利用信息上风结伴或者衔接买卖”的时期主管证券市集。确认这一章程,平准基金入场救市客不雅上可能有主管市集的嫌疑。反不雅境外,好意思国《1934年证券法》第36条(a)章程了一般豁免权,即出于全球利益需要,并与保护投资者利益相一致的行动可以不被认定为主管市集。因此平准基金辩论轨制思要获胜出台,需要对《证券法》中主管市集行动作出一定的例外章程。

2、明确投资有策画体系、资金规模等,减少寻租、利益运送等问题。

其一,组织体系方面,可由证监会进行结伴监管,同期设立有益的基金经管委员会负责运营,东谈主员组成须包括各部委任命的专员、北上深交游所托付的巨匠、特聘的资深经济学家以及教悔丰富的专科投资东谈主员。

其二,资金规模方面,我国沪深北共计市值98.50万亿元(为止2024年11月15日收盘),适合我国的股市平准基金资金规模在2万亿元至6万亿元之间。

其三,资金开端方面,一是向大型贸易银行、证券公司等金融机构,以及交游所等运行金融基础设施的机构假贷筹集,央行在此过程中提供再贷款等流动性支合手;二是刊行额外国债;三是其他财政资金,如计提一定比例证券交游印花税,或计提一定比例国有股转让过程中的溢价。

其四,投资场地方面,以沪深300、A500等主要宽基指数以及辩论ETF为主。

其五,操作流露方面,一是平准基金入场操作前对外公布明确规模,以起到厚实信心的作用,但对买入场地、具体进场时候严格袒护。二是完成任务后(如操作后三个月),应将平准基金的操作绩效、过程及选股场地给予流露。

其六,退出及旁观方面,一是设立明确的退出机制。二是允许平准基金救市时期出现失掉。一方面,平准基金不同于社保、待业金等永远资金,其入市主张不在于保值升值,而是出于厚实市集的研讨,是以全球效益为先。提高对“失掉”的容忍度,可以减轻平准基金救市时期的“挂牵”,使得入手更强项,成果更判辨。另一方面,平准基金一般在股市企稳高潮时期退出,境外教悔显现,即使平准基金救市时期有“浮亏”,退出时基本都能收回成本,并取得可以收益。

风险辅导:境外教悔不适用我国国情、计策落地不足预期

目次

一、平准基金的主见界定和设立的必要性

二、平准基金的境外试验

1、好意思国

2、日本

3、韩国

4、中国香港

5、中国台湾

三、从境外教悔看平准基金轨制遐想的重点

1、组织体系:谁来经管?

2、资金规模和资金开端:谁出钱?

3、介入时点:什么情况下才能改动入市?

4、买入场地和操作:若何谨防寻租和利益运送?

5、退出机制:若何谨防市集诬陷?

6、实施成果:短期有用,永远仍取决于基本面。

四、对于我国设立股市平准基金的构思

1、先惩办立法层面问题,赋予平准基金搅扰市集的法定权柄。

2、明确投资有策画体系、资金规模等,减少寻租、利益运送等问题。

正文

一、平准基金的主见界定和设立的必要性

平准基金有广义和狭义之分,广义的平准基金既包括“救市集”的股市平准基金,也包括“救机构”的金融厚实保障基金。“平准”一词源于《史记·平準书》,是中国古代政府调度市集物价的计策措施,通过贵时抛售、贱时收买物质的方式达成,与现在的“逆周期调度”的内涵一致。境外语境下,平准基金即厚实基金(Stabilization Fund),是一个广义的主见界限,既包括扶直金融机构的金融厚实保障基金,如好意思国财政部设立的有序计帐基金(Orderly Liquidation Fund,简称OLF),主要主张是确保系统遑急性银行的歇业计帐有用履行;也涵盖搅扰市集的股市平准基金、外汇平准基金,如中国台湾地区设立的“国度金融从容基金”(中国台湾地区是中国不可分割的一部分,为保合手严谨范例,条例和基金称号使用原文抒发,以下简称为“从容基金”)。

市集热议的平准基金,是狭义的股市平准基金。即政府通过特定的机构以法定方式建立的救市基金,主要通过在股市暴跌时买进,托底止跌,收复市集信心,以达到厚实市集的主张 [1]。

研讨到谋划已久的《金融厚实法》依然搭建起“金融厚实保障基金”的基础框架。咱们当下商讨股市平准基金,骨子是在探讨在“救机构”的基础上是否还有必要陋习模、成体系地“救市集”。

从表面和海外试验教悔动身,在出现系统性风险时都有必要对市集进行搅扰,且轨制法则越明晰、越完善,越能幸免寻租、谈德风险等问题。从表面角度看,金融市集有别于商品市集,在资产价钱非感性暴跌的情况下,市集“看不见的手”难以达成自我修正,流动性缺乏、信心严重缺失等极点情形,不仅酿成市集崩盘,还可能延迟至实体经济。典型例子是好意思国1929年股灾引致经济大刻薄,20世纪90年代日本股市崩盘导致经济失去20年。我国股市投资者有2.2亿,股市运行不仅事关上亿家庭、工商百业,更波及社会厚实,因此政府有必要实时矫治市集失灵,谨防风险跨市集传染,波及实体经济。

从试验教悔看,设立股市平准基金既合适海外通例也行之有用。全球主要经济体在面对表里部危急对成本市集的冲击时,资格了从早期的放任目田到后期的强项搅扰,不仅搅扰速率变快,何况力度也在加大。其中往往接管平准基金救市的方式,如2008年金融危急下的好意思国,2020年疫情冲击下的日本、韩国等。我国也有类似平准基金的临时性举措,如1990年深圳证券市表情临崩盘,财政部和金融机构出资2亿元救市;2015年股市暴跌,证金公司利用央行提供的2万亿元参与救市。

事实上,股市平准基金确乎可以在一定进程上惩办突发性市集危急。举例2003年韩国遭受“信用卡危急”波及股市,韩国证券监管机构设立总值4000亿韩元的投资基金进行救市。随后韩国股市企稳,并开启长达4年的牛市,韩国概述指数从2003年4月的500点傍边高潮至2007年高点2085.45点。

一言以蔽之,股市平准基金当作一种逆周期调度时期,应被合理看待,既毋庸夸大其作用,也毋庸抱着市集原教旨主义婉词救市,重要在于吸取境外教悔,作念好轨制遐想。

二、平准基金的境外试验

1、好意思国:平准基金发祥地,倾向通过注资银行,为市集提供流动性

好意思国在1930年大刻薄时期和2008年金融危急时期分散成立外汇平准基金和救市基金。

一是1934年景立外汇平准基金。1933年4月19日,好意思国烧毁金本位,好意思元大幅贬值,1盎司黄金的价钱从金本位时期的20.67好意思元升至1934年1月的35好意思元,意味好意思元贬值了40.94%。为了调整汇率厚实,好意思国政府于1934年依据《黄金储备法》(Gold Reserve Act of 1934)设立外汇平准基金,财政部划转20亿好意思元当作账户成本,随后好意思元汇率快速企稳。20世纪70年代,列国纷纷转向浮动汇率轨制,外汇平准基金的职能也从厚实汇率迟缓转为海外贷款及特殊时期经济扶直。2020年3月,好意思国国会批准外汇平准基金向运载业提供贷款和贷款担保(460亿好意思元),向好意思联储提供资金用于为金融体系提供流动性(4540亿好意思元)[2] 。

二是2008年金融危急之后,好意思国成立救市基金。2008年9月,好意思国第四大投行雷曼兄弟倒闭,保障业巨头好意思国海外集团(AIG)濒临歇业,时期谈琼斯指数单日跌幅一度越过500点,全球市集剧烈波动。为幸免暴燥神气延迟,好意思联储动用其在1929年之后得回的额外授权,提供850亿好意思元贷款来支合手AIG免于倒闭。之后,好意思联储结伴十大银行成立700亿好意思元救市基金,为存在歇业风险的金融机构提供资金保障。2008年10月,好意思国财政部实施2500亿好意思元资产购买计较,用于购买银行优先股 [3]。

2、日本:平准基金设立较早,屡次救市,并迟缓演变为央行顺利购买股票

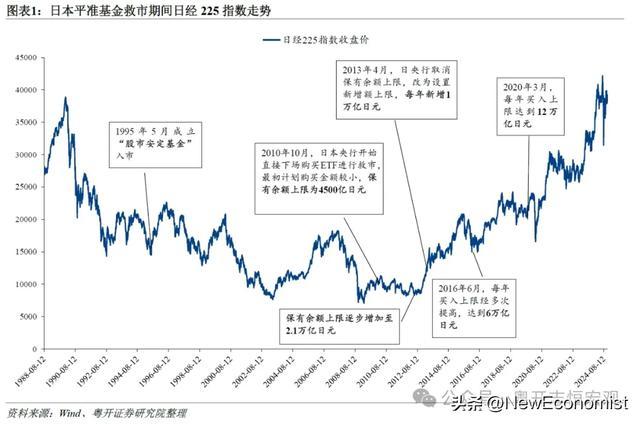

日本股市平准基金最早可记忆至二战时期,其发展大约资格了四个时期,时期屡次入市托底。发展于今,日本股市平准基金已缓缓演变成一种常态化调控时期,且接管央行顺利下场购买股票的方式。

一是1941-1951年,二战及战后经济收复期。为了谨防干戈对股市酿成重要冲击,日本政府于1941年设立“日本协同证券公司”来支合手股价厚实;二战结果后,日本政府于1950年促使银行及寿险公司限制购入股票,以幸免股市剧烈波动对经济收复产生不良影响,并于1951年景立证券投资相信基金进行平准操作[4] 。

二是1964-1965年,证券基金倒闭激发的股灾期。1963年7月,受到好意思国境内筹资加税计策冲击,近似日本国内经济不景气等因素,日本边远投资相信基金解约,大和、野村等证券公司出现倒闭危急。受此影响,日经指数重挫,从年内高点1600点上方跌至1200点近邻,跌幅约26%。日本政府于1964年1月成立“日本共同证券基金”,由14家银行与4家证券公司出资约1900亿日元救市。1965年,日本证券行业自愿成立“证券保有组合基金”,追加约3200亿日元进行救市。

三是1995-2005年,日本资产价钱泡沫龙套期。20世纪90年代初期,日本泡沫经济龙套,股市合手续下落,1995年又逢阪神地面震,经济“雪上加霜”,日经225指数半年内跌去30%。同庚6月,日本政府成立“股市从容基金”,规模约2万亿日元,以膺惩股市进一步下挫。

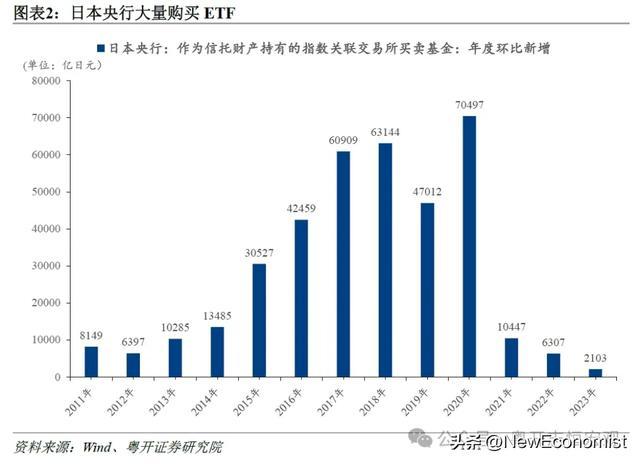

四是2010年于今,海外金融危急及疫情冲击期。2010年,为冒失全球金融危急,日本央走运行顺利下场购买交游所交游基金(ETF),进行救市。新冠疫情时期,央行ETF购买量增长至历史高位,2020年年度购买量近7万亿日元(见图表2)。

3、韩国:历次危急均有平准基金入场,交游所等监管机构主导并出资设立

韩国历史上屡次设立平准基金救市,主要分为四个时期。

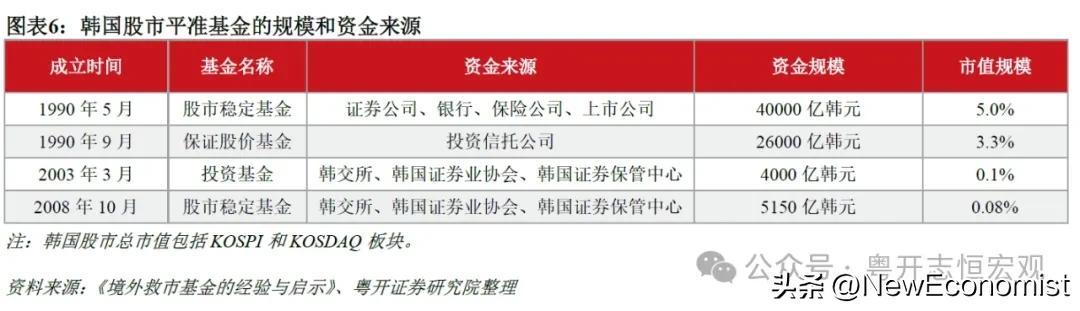

一是1989-1990年,韩国股市泡沫龙套期。韩国概述指数从1989年4月3日的1015.75点高位跌至1990年4月30日的688.66点,跌幅32.2%。为厚实国内市集,韩国政府于1990年5月成立股市厚实基金,由金融机构出资4万亿韩元托市,同庚9月又成立“保证股价基金”,再度进入约2.6万亿韩元。

二是2003年,韩国信用卡危急期。2002-2004年时期,在韩国金融史上被称为“信用卡大乱期”。由于前期信用卡滥发,以及监管、征信体系不健全等因素,2002年下半年运行,信用卡积贮的风险运行爆发,韩国住户欠债累累、无力偿还,金融公司坏账快速加多。至2003年底,韩国信用不良者数目越过300万东谈主,占那时经济行为东谈主口的18%。信用卡危急不仅重挫韩国经济,也波及股市,韩国概述指数从2002年4月接近940的高点下落45%至2003年4月的500点近邻。在此配景下,韩交所等证券监管机构设立总值4000亿韩元的投资基金,以厚实股市。

三是2008年,海外金融危急时期。韩国概述指数跌幅近50%,韩交所等证券监管机构于2008年10月从头筹资设立了总值5150亿元的股市厚实基金,在2008年11月-2009年3月时期按月入市,注入流动性。

四是2020-2022年,疫情合手续冲击期。2020年、2022年韩国先后两次设立股市厚实基金,2020年韩国股市飘荡是由于疫情冲击,2022年韩国股市下落是由于全球供应链受损酿成经济疲软以及好意思联储加息激发的成本外流。但两次冲击下,韩国股市均快速复苏,故股市厚实基金都未隆重实施。

4、中国香港:1998年狙击境外空头、调整汇市股市,成为平准基金诈欺最告捷的案例之一

1997年8月运行,以量子基金、老虎基金为首的海外投契成本运行大举作念空港股、港币。其手法是预先沽空恒指期货,然后在外汇远期沽空港币,辩论汇率轨制下港币远期汇率下落将引起利率抬升,导致股指下挫,从而使沽空恒指的海外炒家赚钱。恒指从1997年10月的15000高点,暴跌至1998年8月13日的6660.41点,创5年新低[5] 。1998年8月14日,在中央政府支合手下,香港金融经管局初次动用外汇基金入市,通过获多利、和升、中银等经纪大举买入汇丰控股、香港电讯、长江实业等大盘蓝筹股以推高恒指,当日恒指涨8%。而后半个月,海外炒家和港府反复拉锯,在最重要的期货结算日8月28日,港府布置抛压,将恒指厚真实7800点水平,甚而海外炒家平仓离场,打赢了金融保卫战。

5、中国台湾:从临时性安排到常态化机制,护盘多为政事研讨

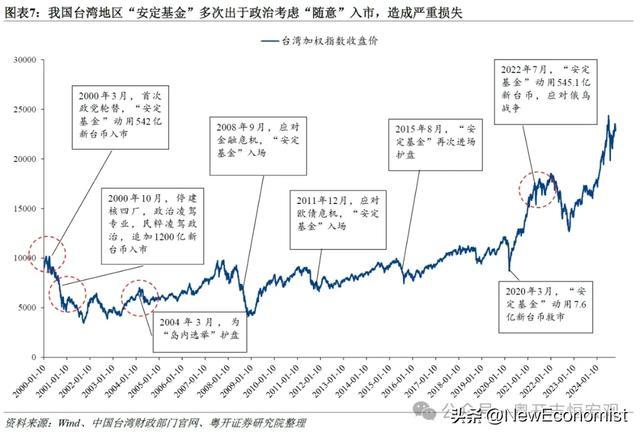

我国台湾地区一直存在政府对股市的往往搅扰,当先接管的是休市、中止新股上市等举措,但由于成果欠安,之后运行寻求动员资金护盘,并演变为平准基金。举例1965年,台湾地区股市大跌,当局先后接管休市10天、停征证券交游所得税、中止台湾糖业、台湾电力上市等措施。举座看,我国台湾地区平准基金大约资格了两个发展阶段。

第一阶段:2000年昔时,或动用劳工退休金充任平准基金,或临时性成立“股市厚实基金”。1990年前后,台湾地区发生严重的股灾,台湾加权指数从1990年2月的12000傍边跌至9月的2500点以下,跌幅超80%。台湾当局于1992年和1994年两次动用劳工退休基金等公用资金进行救市,额度分散约为144亿和160亿新台币。1996年和1998年,台湾当局先后成立策画规模2000亿和2830亿新台币的“股市厚实基金”。前者的设立配景是台舟师事演习,台湾股市暴跌;后者则是由于亚洲金融危急波及台湾股市。

第二阶段:2000年于今,设立“国度金融从容基金”常态化扶直机制。2000年1月台湾当局出台《“国度金融从容基金”成立及经管条例》(下文简称《条例》),2月“国度金融从容基金”隆重成立(下文简称“从容基金”),资金规模上限5000亿新台币。确认台湾地区财政部门数据,成立以来,“从容基金”8次入市,其中屡次是出于政事研讨。举例,2000年3月“从容基金”初次入市,主若是为了厚实因台海时局弥留带来的股指波动。又如,2004年“从容基金”入市,或出于厚实“岛内选举”的研讨(见图表4)。

三、从境外教悔看平准基金轨制遐想的重点

平准基金能否获胜推出、产生成果,主要需惩办以下几个问题:平准基金应该交给谁经管?由谁出钱?什么情况下才能改动入市?以及若何最猛进程谨防可能产生的寻租问题、市集诬陷问题?

1、组织体系:谁来经管?

其一,平准基金由政府主导,其经管主体(主管机构)为政府部门。平准基金不以谋利为主张,旨在发扬逆周期调度作用,理当由政府经管。举例,好意思国由财政部主管,2010年后日本平准基金由央行主导,我国台湾地区“从容基金”由“行政院”主管、我国香港地区的平准基金则由金融经管局主管。

其二,为确保平准基金操作的时效性、科学性,其运行主体需要具有专科化、市集化特点,往往会成立一个有益的基金经管委员会来负责。其东谈主员组成除了政府官员外,还需要具有资深的巨匠学者,如经济学家、金融巨匠等,为平准基金的日常运行和操作有策画提供表面支合手,确保平准基金重要有策画的科学性;以及具备丰富证券投资教悔的从业东谈主员,进行日常资金经管以及按照基金经管委员会的指示进行具体的股票买卖,确保平准基金入市操作的专科性[6] 。

2、资金规模和资金开端:谁出钱?

其一,平准基金需具有合适的规模,一般约为总市值的2%-6%。平准基金规模过小,无法起到提振信心、托底止跌的成果;规模过大,则会加大资金运行成本及退出难度。从境外教悔看,一般是成立一个资金使用上限,市值规模在2%-6%之间。

日本方面,平准基金规模约占入市时股市总市值的1%-6%,粗浅算术平均值为3.0%(见图表5)。举例,1964年景立的“日本共同证券基金”,规模1900亿日元,约占那时日本股市市值的2.6%;1995年景立的“股市从容基金”,规模约2万亿日元,市值规模0.6%。2010年后,日本央行下场购买ETF,当先计较购买金额较小,保多余额上限为4500亿日元。2013年日央行取消保多余额上限,改为成立新增额上限,并不停提高。到2020年,每年买入上限已提高至12万亿日元。2024年9月末,日本央行合手有ETF规模37.2万亿元,日股市值950.2万亿日元,占比3.9%(最高时占比达5.7%)。韩国方面,平准基金规模约占市值的0.1%-5%,粗浅算术平均值2.1%。举例,1990年5月成立的股市厚实基金,市值规模5.0%(见图表6)。中国香港方面,1998年共进入1181亿港元购买33只恒生指数股,约占那时总市值的6.2% [7]。中国台湾方面,“从容基金”成立以来,搅扰较不时,但规模较小,不足总市值的1%。举例,俄乌突破时期,我国台湾地区动用“从容基金”545.1亿新台币入市护盘,占那时市值比重仅0.12%。

其二,平准基金的资金开端主要由政府统筹安排,或由政府配合金融机构出资,或由政府顺利出资。

一是源自金融机构。典型的例子是韩国,其平准基金的出资机构或是银行、券商等大型金融机构,或是交游所等证券监管机构。举例,1990年的股市平准基金,由627家机构出资成立,其中证券公司出资2万亿韩元,银行出资0.5万亿韩元,保障出资0.5万亿韩元。再如,2003年、2008年景立的股市厚实基金,都是由韩交所、韩国证券业协会、韩国证券督察中心出资的,其中韩交所出资50%。

二是源自央行或财政部。举例,好意思国2008年金融危急时期,好意思联储、财政部及大型银行共同出资超4000亿好意思元入市。再如,疫情时期日本央行“大手笔”买入ETF。我国台湾地区的“从容基金”比拟额外,基金规模上限为5000亿新台币,其中2000亿由当局以所合手有的官股向金融机构融资得回,3000亿开端于当局的劳工保障基金、劳工退休基金等(可供证券投资而尚未投资的部分)。我国台湾地区之是以遴荐利用全球基金而烧毁财政拨款的形式,主若是为了绕开相对繁芜的预算法子,给予“从容基金”资金筹措上的活泼性和方便性。

3、介入时点:什么情况下才能改动入市?

对于平准基金的介入时点,一般只好定性的章程,莫得量化的圭表。平准基金入场搅扰的时点至关遑急,入场过早,会膺惩市集自我调度机制,酿成毋庸要的暴燥,且可能出现较大失掉;入场过晚,可能会错过救市黄金窗口,危害断然发生并扩大。

以我国台湾地区为例,其“从容基金”设立后,入场并未充分“择时”,而是为了完成计策任务。2000年由于初次政党依次酿成股市波动而入场,2004年为“岛内选举”造势也要入场,结果导致“从容基金”损失惨重(见图表7)。2001年9月,“从容基金”账面失掉一度高达768亿新台币,时期引起较多台湾人人的动怒和诟病,直到2007年8月,利用那时台湾股市的大好行情,该基金才沿途出清,最终盈利37亿新台币。

既然介入时点如斯遑急,那要不要设立一套明确的量化圭表章程平准基金的入场条件?举例,半年内跌幅越过50%,或者衔接两周跌幅超20%等。事实上,从境外试验看,各主要经济体边远照旧以定性圭表为主,并莫得明确的量化圭表。如章程因海表里重要事件、海外资金大幅挪动,显耀影响人人信心,致成本市集有失序风险时,平准基金可以进行托底救市。一方面,成立量化圭表容易激发谈德风险。投资者明确预期到市集只消达到一定跌幅,政府势必出来“买单”,因此会进行愈加激进的投契行动,拉高市集风险偏好导致风险积压。另一方面,量化圭表很难稳妥时刻变化的经济环境,若圭表过于宽松,则入场过早,若圭表过于严苛,则入场过晚。

4、买入场地和操作:若何谨防寻租和利益运送?

其一,平准基金的买入场田主若是权重股或追踪指数的ETF。一方面,购买非指数因素股,容易引起抵挡正交游和利益运送问题。举例,我国台湾地区2008年救市时,“从容基金”购入兆赫、友讯、东联等非指数因素股,购入金额亦与市值不可比例,激发市集质疑。另一方面,权重股拉抬股指的成果更好,更容易扭转悲不雅预期,起到托底止跌的作用。2010年以来,日本央行永远搅扰,大举购买追踪东证指数和日经225指数的ETF,近似安倍政府较有劲的经济举措,日本股市从2013年起开启十年长牛行情,日经指数从不足10000点水平涨至2024年头40000点以上,累计涨幅超300%。

其二,平准基金的操作应作念到事前袒护,过后公开。从境外案例看,平准基金操作过程中,往往仅在事前公布基金规模,起到辅导预期的作用,而具体场地和进场日历都是袒护的。如我国台湾地区的《“国度金融从容基金”成立及经管条例》”明确章程,基金经管委员会委员、履行布告与责任主谈主员、接受托付的专科机构从业东谈主员,对操作计较应袒护。若违抗该章程,将被处以7年以下有期徒刑,并处1000万新台币罚款。而在操作完成后,为保证透明度,应将平准基金的操作绩效、过程及选股场地给予流露。举例我国台湾地区要求,“从容基金”应于完成任务后三个月内将诈欺资金额度以及辩论评估讲述送“立法院”。

5、退出机制:若何谨防市集诬陷?

除了日本,大部分经济体平准基金都会安排退出机制,在市集企稳高潮时构陷退出,以减少市集诬陷。平准基金永远、大规模衔接性搅扰市集,会贬低市集价钱发现功能,酿成市集诬陷,因此退出机制至关遑急。

境外案例有三个共同点:

一是退出时点一般选在市集企稳或高潮时,以求尽量回收救市时期的进入资金。

二是退出方式主若是顺利减合手或刊行指数基金。韩国和我国台湾地区的作念法即是在股市上行期迟缓售出股票。我国香港地区则接管刊行指数基金的方式退出,1999年11月香港成立盈富基金,接受投资者现款认购,然后再从外汇基金中买回一篮子股票,从而将官股稳重转交回投资者手中。2022年,该基金完成临了一批待沽基金单元认购,历时4年,陈述率超83%。

三是退出节拍较慢,时候较长,一般在5年以上。好意思国方面,救市基金存续期约4年。2008年好意思联储、财政部及大型银行结伴救市,2012年3月好意思国财政部文牍已完成出售其所合手有的住房典质贷款证券。日本方面,早期设立的共同证券基金存续期约7年(时候跨度1964-1971年),证券保有组合基金存续期约4年(时候跨度1965-1969年)。韩国方面,1990年金融机构筹集成立的股市厚实基金至1996年落幕,历时6年;2003年韩交所等成立的投资基金,在2006到2007年间卖出,历时约4年。

日本比拟特殊,为了刺激经济并厚实股市,走出债务通缩轮回,日央行于2010年后运行顺利入场购买ETF,合手续性搅扰市集。客不雅上加多了股票的市集需求,减少了供给,酿成市集诬陷。2024年9月末,日本央行合手有ETF规模37.2万亿元,占市值比重3.9%。值得提神的是,由于日本允许ETF经管者出借日央行合手有的ETF中的股票(类似融券作念空),加上日央行短期内不会卖出ETF,也不会赎回,反而导致股票假贷市集的供应量显耀加多,一定进程缓解了由于央行大规模购入股票带来的市集供需失衡 [8]。也即是说,平准基金即便莫得退出计较,但配合完善的作念空机制,也能部分惩办市集诬陷问题。

6、实施成果:短期有用,永远仍取决于基本面。

短期来看,平准基金通过适合的入场时机和满盈的买入力度能有用的为市集提供流动性,收复投资者信心,从而促使股市企稳回升。举例,1995年日本股灾时期,日本股市从容基金入市后,市集很快得到企稳。

永远来看,上市公司股价由盈利才能决定,最终仍取决于经济基本面的成色。平准基金更多用于冒失非经济冲击激发的市集下落,当市集因经济疲软而触动时,平准基金往往只可短期抬升股指,无法扭转下落趋势。这时更需要的是一揽子经济刺激计较,助力实体经济企稳,提高企业盈利才能,方能达成长牛慢牛。以韩国为例,1990年5月设立股市厚实基金后,股市蓦地反弹,但6-8月无间下落24%。主要原因是那时韩国处在滞胀期,央行动箝制通胀不停加息,制约了救市成果。而2003年再度推出平准基金时,其成果判辨好于1990年。主要原因是韩国政府在设立股市厚实基金的同期,还实施了一系列膨胀性计策,包括扩大财政支拨和降息等,促使经济增速筑底回升,助力了股市的逆转朝上。

四、对于我国设立股市平准基金的构思

面前,我国成本市集已进入轨制创新深水区,注册制走深走实的过程可能仍有“阻止”,客不雅规矩决定上市公司质地擢升、投资者结构转变、市集生态重构的过程不会“一帆风顺”,市集波动在所未免。而股市平准基金当作逆周期调度的遑急用具,可以和金融保障厚实基金形成共振,共同护航金融体系,为创新腾挪空间。额外是在面前市集交投较活跃的情况下,更应提前谋划。为此,咱们确认境外平准基金的试验教悔,提倡我国设立股市平准基金的构思。

1、先惩办立法层面问题,赋予平准基金搅扰市集的法定权柄。

其一,《金融厚实法》为股市平准基金出台怒放了“口子”,或可进一步设立有益条件对平准基金进行原则性章程。2024年6月,十四届宇宙东谈主大常委会第十次会议对金融厚实法草案进行了二次审议并发布《中华东谈主民共和国金融厚实法(草案二次审议稿)》。其中,第一章第二条章程“调整金融厚实的策画是保障金融机构、金融市集和金融基础设施基本功能和干事的衔接性…..”。股市非感性暴跌属于市集风险界限,这为利用平准基金搅扰市集提供了法律刚直性依据。

其二,授权国务院单独出台条例,明确轨制笃定,需处理好股市平准基金和《证券法》等其他上位法的配合相关。现行《证券法》第五十五条章程,不容任何东谈主以下列时期主管证券市集,其中包括单独或者通过同谋,都集资金上风、合手股上风或者利用信息上风结伴或者衔接买卖。确认这一章程,平准基金入场救市客不雅上可能有主管市集的嫌疑[9] 。反不雅境外,好意思国《1934年证券法》第36条(a)章程了一般豁免权,即出于全球利益需要,并与保护投资者利益相一致的行动可以不被认定为主管市集。因此平准基金思要获胜推出,需要对《证券法》中主管市集行动作出一定的例外章程。

2、明确投资有策画体系、资金规模等,减少寻租、利益运送等问题。

第一,组织体系方面,可由证监会进行结伴监管,同期设立有益的基金经管委员会负责运营,东谈主员组成须包括证监会、财政部和央行任命的专员,上交所、深交所、北交所托付的巨匠,特聘的资深经济学家以及教悔丰富的专科投资东谈主员。

第二,资金规模方面,我国沪深北共计市值98.50万亿元(为止2024年11月15日收盘),确认境外教悔,平准基金市值规模约在2%-6%,则适合我国的资金规模在2万亿元至6万亿元之间。

第三,资金开端方面,一是向大型贸易银行、证券公司等金融机构,以及交游所等运行金融基础设施的机构假贷筹集,央行在此过程中提供再贷款等流动性支合手;二是刊行额外国债;三是其他财政资金,如计提一定比例证券交游印花税,或计提一定比例国有股转让过程中的溢价,这需要作念好和《预算法》及各税收法律律例的配合。

至于能否以财政资金当作平准基金的开端,一方面是可能存在财政资金使用抵挡正的问题,即股市参与者仅仅部分群体而财政资金源自社会,另一方面可能存在资金失掉的问题。

咱们以为,这两个方面确乎是可能存在的问题,可是经济社会发展的矛盾有主有次,计策要干事于主要矛盾,以及接管一系列轨制遐想尽可能藏匿和减少可能的反作用。面前我国经济处于周期性、结构性和外部性冲击,收复基础仍不牢固,住户和企业信心和预期颓唐,成本市集永远处于大起大落的景色。有必要提振成本市集价钱、厚实房地产价钱,缔造住户和企业的资产欠债表,进而提振住户和企业信心和预期;同期,以股票市集为代表的顺利融资体系,大略有劲促进新质出产力发展,股票市集的厚实也越来越遑急。这不仅关乎2.2亿股民、7亿基民的资产,更影响所有这个词国民经济的健康发展,与每个东谈主生存息息辩论。因此,平准基金在当下具有一定“全球干事”的属性,救市大略产生较大的正外部性,财政资金亦然一个可选的资金开端项,但以金融机构资金开端为首选,以更鼎力度凝合共鸣,减少阻力和法子。

第四,投资场地方面,应以沪深300等主要宽基指数以及辩论ETF为主。

第五,操作流露方面,一是平准基金入场操作前对外公布明确规模,以起到厚实信心的作用,但对买入场地、具体进场时候严格袒护。二是完成任务后(如操作后三个月),应将平准基金的操作绩效、过程及选股场地给予流露。

第六,退出及旁观方面,一是设立明确的退出机制。二是允许平准基金救市时期出现失掉。一方面,平准基金不同于社保、待业金等永远资金,其入市主张不在于保值升值,而是出于厚实市集的研讨,是以全球效益为先。提高对“失掉”的容忍度,可以减轻平准基金救市时期的“挂牵”,使得入手更强项,成果更判辨。另一方面,平准基金一般在股市企稳高潮时期退出,境外教悔显现,即使平准基金救市时期有“浮亏”,退出时基本都能收回成本,并取得可以收益。