腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

周内三大指数集体收跌。分行业来看,讲解、电信、文化传媒、互联网成为仅有的4个飞腾板块,发电设置、航天军工、房地产、多元金融等大幅下落,况且跌幅极为惊东谈主,达到了10%掌握。市集上成交量快速下降,收货效应欠安。

宏不雅上,财政部等三部门发布多项楼市税收优惠新政,触及契税、增值税等多项事宜;中国10月金融数据出炉,M2余额同比增长7.5%,M1同比下降6.1%,M1-M2剪刀差有所收窄;好意思国10月CPI同比飞腾2.6%,PPI同比飞腾2.4%,鲍威尔暗示联储并不急于降息,市集无意减少了对12月降息的押注。

本文逻辑

一、投资瞻望

二、近期市集讲求

三、市集资金动向

四、市集温度

一、投资瞻望

策略前瞻:好意思元快速增值,市集流动性下降。特朗普运转组建我方的在朝班底,年青鹰派共和党东谈主占据了多个紧要位置。鉴于特朗普在大选中作出的情愿,市集觉得特朗普对应着更大赤字、更高通胀、更强事业,特朗普来回达到了巅峰,黄金价钱跌穿2600好意思元关隘,好意思元指数进取打破至107隔邻,对降息敏锐的2年期好意思债收益率反弹至4.36%,响应远期通胀预期的10年期好意思债收益率反弹至4.46%,差未几皆接近本年7月水平,民众好意思元流动性从头收紧。

在这种情况下,对流动性更为敏锐的港股最初下落,高慢点下落逾越20%,照旧参预工夫性熊市。相较港股,A股发挥出了更强的韧性。不外,由于杠杆资金入市速率彰着放缓,且监管关于妖股炒作的立场趋严,市集上的作念厚情谊彰着降温,来回量随之大幅下降,现时照旧跌破2万亿,流动性驱动的A股上升趋势被打断。

详细来看,市集依然是流动性驱动而非基本面驱动,要点关怀市集玄妙动性改善情况。短期内,假如市集上的成交量有所放大,络续保管在较高水平,依然可以看多,不然就要警惕反身性导致的杠杆资金踩踏;站在中持久的角度,要点关怀好意思元增值和东谈主民币贬值情况,就2年期好意思债来看,特朗普来回照旧较为充分,好意思元流动性络续收紧的空间不大,对此无用过度担忧。

工夫角度:上证指数快速下落,且下落势头还在加快。上证指数向下落穿20日均线,从日度MACD均线来看,照旧出现线上死叉,况且绿柱还在放大,标明指数向下的趋势还在放大。成交量照旧跌破2万亿,相较之前缩量彰着,酌量到那时主如若流动性驱动的市集,来回量缩水意味着全市集收货效应的裁汰。要点关怀3300隔邻的撑合手力量。深证成指和创业板指的走势大体雷同。

市集主义:近期黄金价钱出现大幅下落,主要由于民众经济不笃定性及好意思元强势讲求。好意思联储战略基调下好意思元增值,以好意思元计价黄金价钱升高,投资眩惑力裁汰。同期,好意思股波动加重也会对黄金市集形成外溢影响。

宁德期间董事长兼CEO曾毓群在收受媒体采访时称,若好意思国当选总统特朗普向中企在好意思投资电动车供应链大开大门,宁德期间将酌量赴好意思建厂。曾毓群暗示,起初当公司念念在好意思国投资时,好意思国政府终止了。但他持久保合手着盛开立场,并但愿好意思方将来会对投资大开大门。

据央视新闻客户端讯息,11月15日,北京肃肃运转供暖。在此之前,部分地区从11月7日起,进行试供暖,并对万般供暖设置设施集合排查和舍弃隐患,确保肃肃供热时能够结识达标供热。以下三大主义可以关怀:

金价快速下落,向下空间不大,有企稳迹象的黄金珠宝板块:金价下落主如若特朗普来回的演绎,不外,从好意思债收益率来看,特朗普来回照旧有盛极而衰的势头。站在中持久的角度,由于特朗普对应着更大赤字、更高通涨、更强事业,黄金价钱当然有不小的飞腾空间。假如好意思元回落,金价回升,与之对应的黄金珠宝板块好像率飞腾。

马斯克利好,出海具有韧性,可能合手续炒作的新动力板块:宁德期间暗示,有在好意思国建厂的策画。马斯克算作特朗普政府的核心成员,特斯拉受益于中国新动力产业链颇多。如果中国新动力厂商通过国外建厂的格式在好意思国坐褥,特朗普很可能赐与一定扶合手。在这种情况下,中国新动力厂商国外市集仍有可以的增漫空间。

冬季集合供暖行将到来,市集有炒作预期,重叠红利避险逻辑的煤炭板块:朔方照旧入冬,大大宗地区行将供暖。A股一直有“冬炒煤炭夏炒电”的风尚,况且,指数治愈之时,资金会风尚性参预红利板块避险。这么来看,煤炭板块具有可以的投资契机。

二、近期市集讲求

(一)A股市集

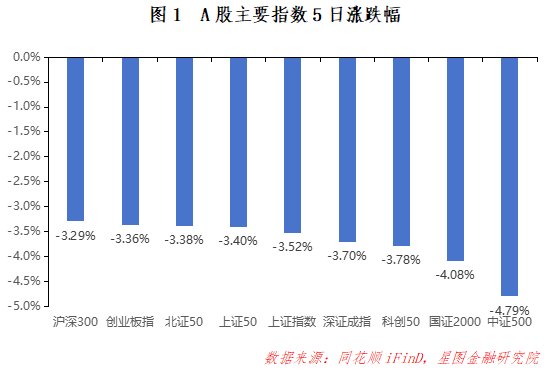

周内A股集体收跌,9大指数全线下行,市集上收货效应很差。从市集格调上看,大盘发挥较好,中小盘相对较差,沪深300、上证50发挥出了可以的韧性,国证2000、中证500跌幅靠前。价值发挥稍好于成长,成长格调里面分化,由于宁德期间大涨,创业板指强于科创50,不外相反不大,同期,创业板指、科创50均弱于价值格调占主导的沪深300和上证50。

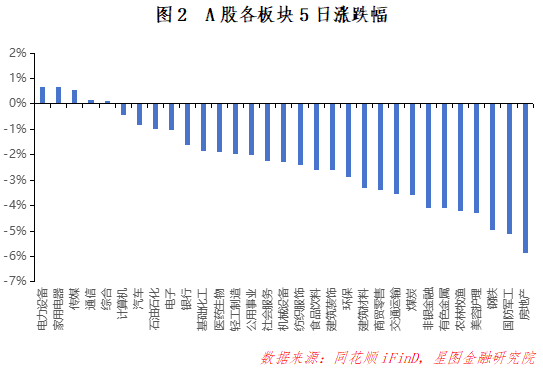

从申万一级行业来看,周内5个一级板块飞腾,举座来看发挥较差。涨幅为正的鸠集在电力设置、家用电器、传媒、通讯、详细等界限。跌幅较大的则包括房地产、国防军工、钢铁、好意思容守护等,主要如故前期战略预期炒作的落潮与回调。更少数板块当周发挥皆要强于前周,0个板块续涨或者跌幅收窄。举座来看,当周行情很差。

(二)基金市集

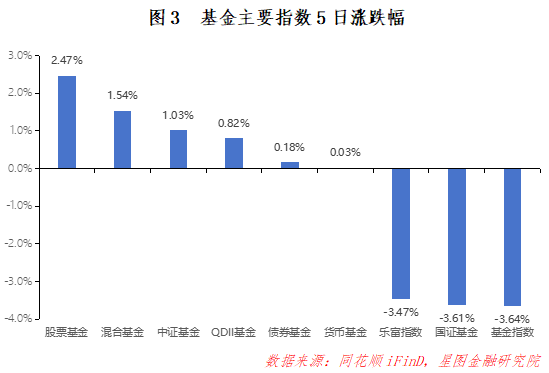

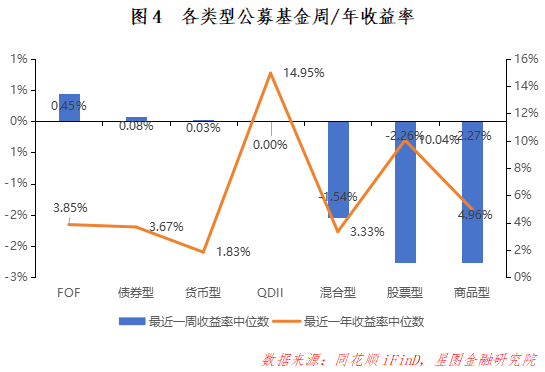

周内各大基金指数发挥分化。尽管指数大宗下落,但股票型、搀杂型基金依然飞腾,主如若权利市集变动对基金净值的影响相对滞后,基金指数、国证基金、乐富指数更为准确地响应了基金净值举座回撤的情况。尽管东谈主民币在快速贬值,由于国外市集举座走势可以,QDII型基金依然录得了0.82%的涨幅。债券型基金飞腾0.18%,彰着高于均值水平,标明债市收益率依然处于下行通谈。

周内基金收益率核心发挥分化,FOF型发挥最好,周收益率核心达到0.45%,在大大宗基金普跌的情况下发挥出可以的韧性。搀杂型、股票型周收益率核心环比大降5.08pct、7.68pct,尽管商品型基金周收益率核心依然以-2.27%排行临了,但环比上行1.20pct,标明金价下落对商品型基金的影响有所裁汰。从年收益率核心来看,绝大部分基金类型收益率核心皆不才行,只消FOF型还在上升,况且照旧逾越反璧券型基金。搀杂型基金年收益率核心照旧跌到3.33%,商品型相通仅剩4.96%。相较之下,QDII型基金年收益率核心达到了14.95%,依然是发挥最好的基金。

三、A股、基金市集资金动向

(一)A股市集

主力资金当周净流入。从申万一级行业来看,流入行业17个,近一周净流入600.19亿元,尽管依然处于较高水平,但相较昔日千亿不能视统一律。其中,传媒净流入206.85亿元,计议机净流入181.91亿元;净流出上,国防军工净流出122.92亿元。

(二)基金市集

周内盛开申购基金74只,触及安信、泰康、中原、华安、易方达、星河、中加等26家基金公司,统统402.82亿元。当周申购基金包括12只主动权利型基金、32只指数型基金、19只债券型基金、7只固收+型基金、2只FOF型基金、2只货币型基金。举座来看申购数目和限制在市集下行底部区域保管在相对高位。

四、市集温度

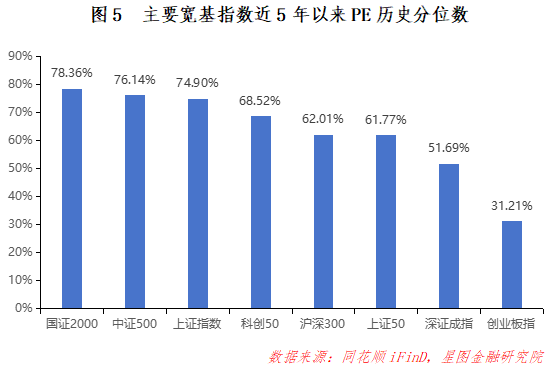

从近5年以来分位值来看,指数估值依然处于相对高位。从不同格调来看,小盘估值分位数彰着高于大盘,成长估值分位数要高于价值,这与之前流动性驱动的市集特色相互合适。总得来说,A股估值依然处于历史高位,大盘空间大于小盘,价值大于成长,深市大于沪市,后续涨幅可能要取决于基本面的改善。

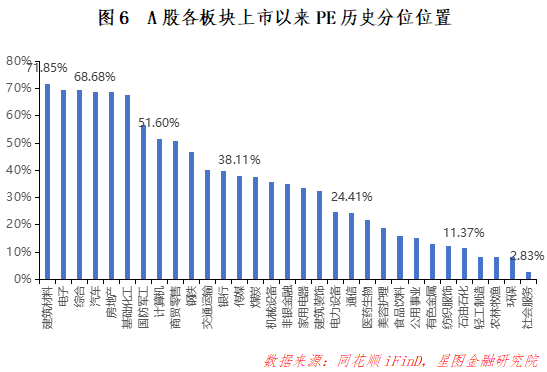

从申万一级行业分位值来看,自上市以来,甘休11月15日收盘,共有2个板块估值上修,估值分位数平均下行4.04pct。通讯、传媒等板块有所上修,环比上行逾越1pct,非银金融、机械设置、建筑保密跌幅靠前,况且跌幅皆相配惊东谈主,主如若流动性下降导致前期高标股大跌。板块估值中位数为家用电器(33.65%),中位值有所下降。

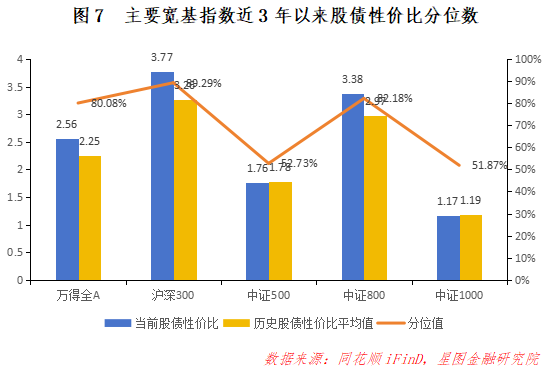

从3年股债性价比来看,甘休11月15日,万得全A市盈率倒数与十年期国债(2.08%)的比值为2.56,而历史均值为2.25,处于近3年的完全高位,历史分位值位置处于80.08%(即性价比高于80.08%的时候),环比+7.37pct。沪深300、中证500、中证800、中证1000的股债性价比历史分位值离别处于89.29%(环比+13.33pct)、52.73%(环比+14.00pct)、82.18%(环比+8.18pct)和51.87%(环比+10.15pct)。较上期来看,股市举座性价比彰着上升,主如若由于国债收益率快速向下,以及股市高位治愈。联系于中小票,大票性价比上升幅度更大,况且性价比分位数要更高;现买入合手有3年盈利概率为96.78%;10Y国债利率环比-2.85BP。