腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

一又友们,房产大利好来了!能买房了吗?

上周,财政部冷落最近会有楼市干系税收计策。

不到一周的本事,三部共同发布了《对于促进房地产市集安静健康发展干系税收计策的公告》,速率是果然快!

分别裁汰了契税、升值税,全体算下来,力度照旧挺大的。

今天就和寰球聊一聊这次计策试验的狡计,对楼市有哪些影响?

以及屋子后续价钱会飞腾吗?当下屋子是否还具备投资属性呢?

计策分析

这次降税的具体内容,服气寰球依然了解了,详备不错看底下这张图。

契税方面,惟有面积在140平以下的,降至1%;140平以上的首套契税降为1.5%,二套降为2%。

算下来,优惠力度最大的一线城市140平以下的二套房了,平直下降了2%。

其他情况,也会相应裁汰0.5-1%操纵。对于单价高的屋子,还算是省了不少钱的。

再看升值税方面,畴昔在一线城市买二手“非闲居住宅”,即使屋子依然满了两年,也必须交升值税。

虽说是卖家出,但本体上大宗都转嫁给买家。

当今,将不再诀别闲居或非闲居住宅,况兼满2年即可免征升值税。

这么两个加起来,对于一线城市动辄上百万的屋子来说,至少要省下十几万。

追念下来,这次利好,优惠力度最大的,就是140平隔壁的二手改善房。

回到重心,为何这次计策会如斯之快,以及狡计是什么?

九九归原,照旧为了稳住楼市。

提及来本年对于楼市,每隔一两个月就开释一次利好。

比如取消限购,裁汰首付比例,裁汰存量贷款利率等等,针对住房刚需和置换东谈主群。

如实短期内成交量会有所回升,相等是一线城市北上广深,成果最为露馅。

以上海为例,十月份二手房来去量达到2.4万套。

面前这种情况,例必要乘势追击的。

而各式货币计策调控空间所剩无几,只可通过裁汰税率,这种财政计策来鼓舞楼市止跌回稳。

看下来减税力度以及影响照旧比拟芜俚的,其中属北上广深的二手房力度最大。

最终狡计呢,就是念念以一线城市算作根基,带动宇宙楼市的回暖。

那是不是意味着,后续房市价钱会飞腾呢?

我以为这个定论还有言之过早,毕竟屋子啥行情,从上到下,寰球都知谈。

面前最要紧的任务是止跌回稳。

目下来看,计策一一落实,屋子的行情仅仅迟缓被稳住云尔,念念要再步入飞腾行情,可能还需要一段的本事。

毕竟依托计策仅仅起到一刹的成果,真实能带来逆转的,除利好计策外,基本面照旧流动性和经济。

当今咱们看到流动性起来了,至少来去量有。

那么下一步,要比及环境变好,寰球闲适去花消,屋子才调起来。

毕竟屋子透支的是畴昔二三十年的预期,不可能靠单一计策就逆转的。

是以我对屋子的行情论断不变,照旧需要一阵子的任性期。

大城市,好地段的优质房产,依旧有抓有的价值。

其余城市,不是稀缺房产,不错再不雅望一下。

底下呢,我就和寰球共享下,我得出这么办法的原因。望望其他国度,在低利率、房价下滑的期间,钞票建立上有什么变化。

钞票建立的逻辑——房产转向金融钞票

我以几个都处过低利率期间的国度算作对比。

先以日本为例。判定下,对咱们房地产市集有什么启示。

在1990年之前,日本视房产为听说,对此有信仰。

是以呢老匹夫,会把2/3的钞票,都投之于房产中。

后头呢,跟着房价暴跌,这一比例呢就出现权臣的下滑。

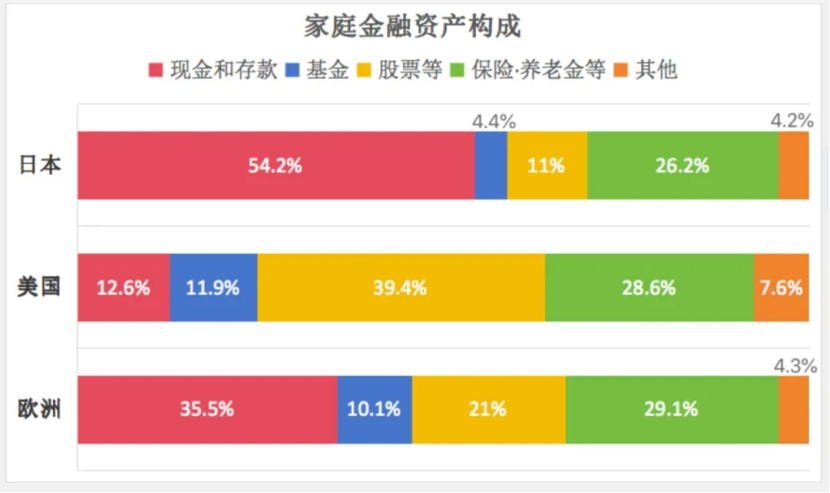

比如我找了下,日本不同庚份,钞票建立比例的对比。

1994年,日同族庭大部分投资,照旧在房产上。

而到了2021年,房产就只占20%操纵了。

跟着上升的,是入款、保障,这两个品类,也都占据了较高的比例。

这内部,有一个需要补充的身分。

就是在1991年启动,日本央行为支吾经济窘境,开启了大幅度的降息。

让日本国债利率,在四年内,从百分之六点几,降至零点一隔壁,平直开启了零利率期间。

而且这个利率一抓续呢,就是近三十年。

最近几年,日本加息,让许多30岁以下的年青东谈主颇为畏惧。

因为他们生平第一次见到入款利息有报酬,虽未几,但至少是正收益。

那为啥利率降至零,日本的家庭还遴荐存钱呢?

一方面是那时日本处于钞票荒,把钱留下比投资还赚。

另一方面,是日本那时处在低通胀、通缩的现象。

什么商品,价钱都趋于降价。以房产为首的,价钱下降。

这个时候,买了就是亏。不买立省好几成,那还不如把钱攒着,等房价跌下来再买。

这是日本的情况,咱们再来看下,其他国度,比如好意思国,房产在家庭全体钞票的占比。

以2019年为例,好意思国房地产占20%多,金融钞票则要占到70%。

而咱们呢,则正值反过来,房产要占到70%以上,都备的大头。

在低利率本事,2007-2015年这个阶段。

好意思国的房价抓续下降,导致房地产在家庭建立占比,也抓续下滑。

从2007年的30.5%迟缓下降,到2014年降至24%。

当房价快速下滑的时候,相应的,东谈主们就会把这笔资金,投资到金融钞票。

就是入款、债券、股票或保障中。

仅仅不同国度,国情和经济环境不同,由此寰球具体投的品类不同。

比如我举日本、好意思国还有欧洲为例。

其中日本老匹夫照旧偏重于隆重类型的钞票,大部分都会放到入款、保障中,这部分要跳跃8成;

西洋呢,则偏重于股票基金,投资历调比拟激进。

但无论怎样建立,一个露馅的嗅觉就是:跟着房价裁汰,利率走低,海外浩荡会把房产换成金融钞票,是势在必行的。

那房产为何会被烧毁,不再视为优质钞票了呢?

最根柢的就是,屋子如若不升值的话,不可像其他钞票那样,无需抓有资本,屋子的抓有资本照旧挺高的。

比如说,咱们把钱存进银行,就算是利率比拟低的话,也不会产生关怀费,照旧能收货的。

但屋子可不相似,是真露馅切的实在关怀和抓有资本的。

给寰球算一下,如若咱们迥殊有一套房,抓有资本到底有多高。

最初呢,买入屋子的话,可能波及到贷款的用度。

比如说,100万的屋子,就算只贷30万。

那按照3.4%的贷款利率,贷30万,需要还47.9万,利息就多了17万多。

屋子不涨不跌的前提下,都需要如斯高的资本,若屋子跌个20%,那往返就快搭进去一半了。

更不必说,购房流程中呢,还要付迥殊的用度。

比如中介费、税费(虽降了,但照旧有1%契税),装修费等等。这些都是屋子本体产生的用度。

100万的屋子,这些附加的用度,加起来15万都算少的了。

而屋子算作实体钞票,关怀的用度亦然阻截忽视的。

比如说,许多一又友买完屋子,是用于出租的。

毕竟屋子闲置挺亏,租赁去呢,能依期赚一笔现款。

租房的话,不同城市会有较大的各异,但租售比基本上都在2%操纵。

就是100万的屋子,每年房钱在2万。

诚然,这是理念念情况下,不考虑房钱下降、空置等情况。

在租的同期,也不可幸免的出现折旧,折旧用度必须考虑。

按照每年2%折旧来算,房钱都无意能赚回折旧。

这笔钱,若不买房,就算存银行,只可1%的利息,那亦然净赚,不会出现屋子这种,迥殊付出关怀、抓有资本。

更不必考虑,若出租的时候,要濒临空置啊、房租降价这些言无伦次的外界影响。

以上我说的逻辑,都建造在房价下行周期,用屋子投资,屋子产生的迥殊抓有资本,这都是真实存在的。

之前屋子之是以被视为红利,最要紧的是,除屋子的居住价值外,附带了许多迥殊的价值。

比如说当地户口、糊口便利,学校等等。

但当今,当区域红利没那么稀缺,而屋子供需关系改动以后,屋子真实行情出现,咱们就必须考虑, 屋子的抓有资本。

毕竟,当今这个阶段,屋子算作金融器具,它的流动性,果然是挺差的。

念念要把屋子卖出去的变现难度,都备要远超其他金融钞票。

诸如股票、基金、黄金这些,即便亏钱但不影响流动性。

但屋子不同,买不买房,并不只纯看他的外不雅,要实地看房,这一周期,就被无形中拉长了。

以上万般就是我以为,房产现阶段,不具备投资价值。

咱们不错依照其他国度的训戒,迟缓把房产飘动为金融钞票。

具体钞票占比呢,要笔据我方的风险偏好建立。

对于大宗东谈主,我其实都建议参照日本国民的钞票建立,就是隆重类拉满,定存、国债、保障,占大头,迥殊再考虑基金、股票、黄金等等。

如若对于楼市,或是这次利好计策还有哪些念念法,也不错留言,咱们彼此疏浚,寰球周末雀跃哈~