腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

自9月24日国度金融监督措置总局显现国有大型银行将获国度增资,相关进展备受温情。上周世界东谈主大常委会办公厅举行的发布会上,财政部部长蓝佛安显现,刊行相称国债补充大型银行中枢一级本钱等使命,正在加快鼓励中。

此前10月12日,财政部相关负责东谈主发达官宣,将通过刊行相称国债补充国有大行中枢一级本钱,并示意这项使命也曾脱手,财政部已会同相关金融监管部门成立了跨部门的使命机制,正在恭候各家银行提交本钱补充决策。(详见报谈《时隔26年重启!财政部:刊行相称国债补充国有大行本钱,相关使命也曾脱手》)

有机构以为,研讨到相助化债战略落地、房地产“白名单”扩围,以及冲击信贷开门红等需要,通过上述格式对大行进行的本钱补充有望在年底或来岁一季度落地。从银行三季报来看,因为风险加权财富增速握续放缓等影响,包括国有大行在内的巨额上市银行中枢一级本钱足够率三季度环比抬升。大行中,交通银行、邮储银行中枢一级本钱足够率距离监管线相对更近,在1个百分点以上。

大行本钱补充蹙迫性何如?

这次注资是国有大行时隔15年再次迎来国度注资,亦然时隔26年财政部再次通过刊行相称国债为国有大行注资,市集预期较高。

关于增资布景,国度金融监督措置总局局长李云泽在9月24日国新办新闻发布会上示意,频年来,大型贸易银行主要依靠自己利润留存的格式来加多本钱,但跟着银行减费让利的力度不休加大,净息差有所收窄,利润增速逐步放缓,需要统筹里面和外部等多种渠谈来充实本钱。

类比近几年地点政府专项债部分用于中小银行补充本钱,不少分析以为,这次刊行相称国债为大行补充本钱有访佛真理。而与前几轮国有大行注资重在消化不良财富的被迫行动比较,这次注资更多是一种大意改日风险的主动行动。

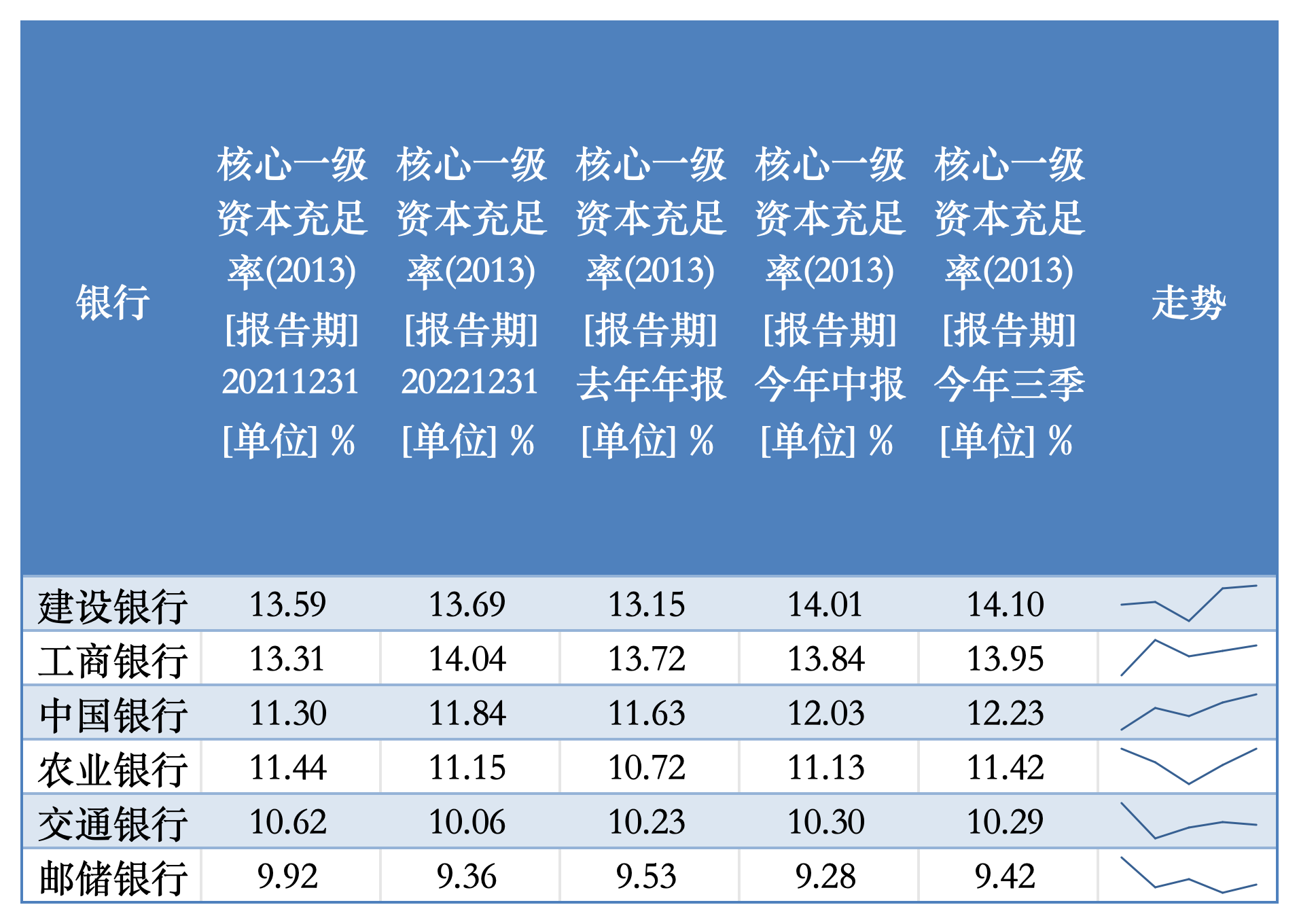

那么,面前国有大行本钱压力何如?凭据人人系统要害性银行(GSIB)的条目,四大行、交通银行、邮储银行的中枢一级本钱足够率底线离别为9.0%、8.5%、8.0%,各行均较监管线有一定安全垫,但机构间差距较大。

驱逐2024年6月末,6家国有大型银行中枢一级本钱足够率平均为12.3%,其中建行、工行距离监管条目空间较大,在5个百分点傍边,交行、邮储距离监管条目不及2个百分点,相对空间更小。

到了三季度,除交通银行中枢一级本钱足够率较上半年略降外,其余5家大行中枢一级本钱足够率较上半年均有环比进步。中泰证券辩论所长处、银行业分析师戴志锋以为,三季度大行、股份行、城农商行中枢一级本钱环比均有10BP以上的进步,很猛进程上是因为风险加权财富增速放缓,前三季度银行业风险加权财富增速为3.5%,同比、环比离别下落7.6个百分点、0.3个百分点。

具体来看,三季度末建立银行、工商银行中枢一级本钱足够率离别为14.10%、13.95%,离别较岁首进步0.95个百分点、0.23个百分点,其中三季度进步0.09个百分点、0.11个百分点;中国银行、农业银行相关方针离别为12.23%、11.42%,较岁首进步0.6个百分点、0.7个百分点,其中三季度环比进步0.2个百分点、0.29个百分点;交通银行期末中枢一级本钱足够率为10.29%,比较岁首进步0.06个百分点,但较上半年略降0.01个百分点;邮储银行最新方针为9.42%,较岁首下落0.11个百分点,三季度则回升0.14个百分点。

纵不雅2021年以来国有大行本钱足够率趋势,中枢一级本钱足够率半数进步、半数下落,其中建立银行、工商银行、中国银行进步,农业银行、交通银行、邮储银行略降。

“当今六大行本钱足够、财富质地褂讪、拨备足够,补充中枢一级本钱更多是为了进步改日实体经济智商,包括保握较高的财富增速、加大投贷联动等高本钱耗尽业务发展以支握新兴产业、大意降息带来的净息差下行压力等。”国信证券银行业分析师王剑指出,六大行面前中枢一级本钱足够,不存在本钱也曾不够足够的情况。

他进一步示意,按照上半年末数据,即使是六大行中中枢一级本钱足够率距离监管最低条目比较近的邮储银行,也向上最低条目1.28个百分点,这一冗余度在上市银行中也处于平时水平,不算很低。另从不良、拨备角度也不具有强蹙迫性,主要方针是研讨到六大行改日的风险加权财富增速或将握续向上本钱内生速率,因此有必要提前补充本钱。

信贷增速放缓开门红可期

在王剑看来,风险加权财富增速向上中枢一级本钱增速包括三种情形,一是总财富增速将防守在较高水平,在财富结构变化不大的情况下,意味着信贷增速以及金融投资等增速王人将保握在较高水平;二是财富结构障碍,风险权首要的财富占比进步,比如在支握科技产业的历程中,可能会加大股权类财富投资力度,需要耗尽更多本钱;三是ROE有可能不绝回落,或者分成率可能会进步,从而导致本钱内生智商安谧,其中前者可能性更大。

财政部副部长廖岷在10月12日国新办发布会上示意,往日几年,一些地点中小银行的本钱金也曾进行了补充,在面前场所下,有必要通过合适的格式支握国有大型银行进一步加多中枢一级本钱,不仅好像进步银行隆重有接洽的智商,也不错施展本钱的杠杆撬看成用,增强信贷的投放智商,进一步加大服求实体经济发展的力度,为推动宏不雅经济握续回升向好、提振市集信心提供愈加有劲的复旧。

从信贷投放来看,受到宏不雅经济稳固复苏进而信贷需求不及等影响,三季度银行业的贷款增速渊博较上半年进一步下落,但在世界性银行中,巨额大行信贷增速仍施展着“头雁”作用。

其中,农业银行前三季度以9.41%信贷增速居首,建立银行、邮储银行、工商银行、中国银行信贷增速也在7%以上,交通银行略落伍于浦发银行、浙商银行,增速为6.1%。

好讯息是,从央行刚刚流露的金融数据来看,金融机构信贷投放合座走漏存了积极信号,尽管企业中遥远贷款尚未出现彰着改善迹象,但握续低迷的住户部门信贷有所回暖,短期和遥远贷款均同比多增。(详见报谈《“924”新政后首个金融月度数据出炉,有何亮点?》)

星河证券敷陈以为,研讨到近期战略密集出台,化债力度超预期,年底前“白名单”贷款规模增至4万亿元,短期内对银行信贷智商建议较高条目;另一方面,银行行将濒临岁首信贷开门红、重订价等影响,本钱耗尽比较大,瞻望本钱补充使命也会加快鼓励,以相助密集出台的增量战略落地。

此外,近期5家大行下属的金融财富投资公司(AIC)的股权直投业务试点规模拓宽,股权投资金融和比例条目也放宽。王剑以为,大行补充中枢一级本钱也将增强股权直投业务的遥远投资智商。

此前有机构东谈主士对第一财经示意,从调研情况和单据市集走漏来看,信贷需求回温还不彰着,而基于规模情结机构还有彰着的单据冲量行动,但跟着增量战略不绝推出和落地,“开门红”还不错保握一定预期。

“瞻望本钱补充年底或一季度落地的概率大。”星河证券银行业分析师张一纬以为,瞻望本次相称国债刊行规模在1万亿~1.5万亿元,大行中枢一级本钱足够率平均进步至13.26%~13.74%,撬动增量信贷10.7万亿~15.2万亿元。

亓宁