腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

好意思国一所大学作念了一项投资推敲,着力标明,如若你在1937年投资雅培(ABT.US) 1 好意思元,活到 2023 年你将获得 78083 好意思元的汇报。换句话说,在1937-2023 年间,雅培的股票累计复合汇报率高达 7803730%。

带过孩子的家庭对雅培不会目生,这是中国度喻户晓的婴幼儿奶粉品牌。但被中国飞鹤潜入讲明后的投资者怎么也不会肯定,一个卖奶粉的能有如斯汇报率。

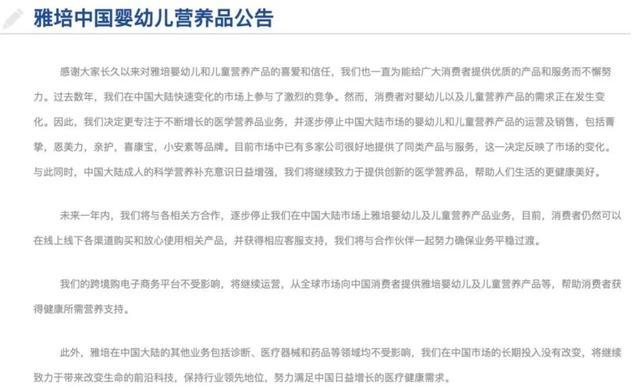

事实上,雅培早就不在中国卖奶粉了。在中国卖奶粉是个老浩劫的问题,不仅国企深陷估值泥潭,不少国外巨头也络续败走。

雅培的真正身份是天下医疗保健龙头,不是只卖奶粉这样浮浅。多元化的跨国见地让集团成为天下投资汇报率最高的医疗保健股。

然则即是这样一家收益吊打同业、年化鞭尸国企的大牛股,如今股价也进入横盘震憾快3年时刻了。而回想最新功绩,参考远期市盈,现时也不是买入雅培的时候。

一、孱弱的老业务

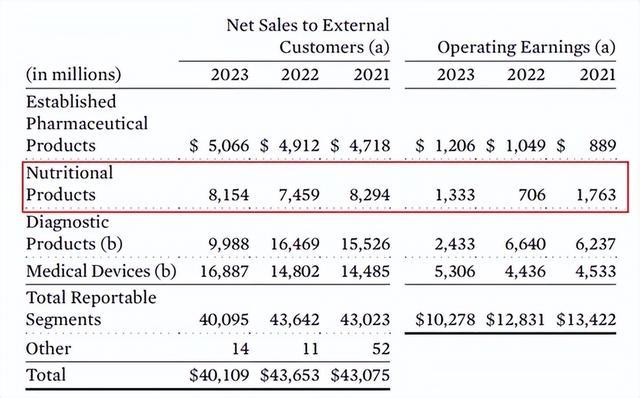

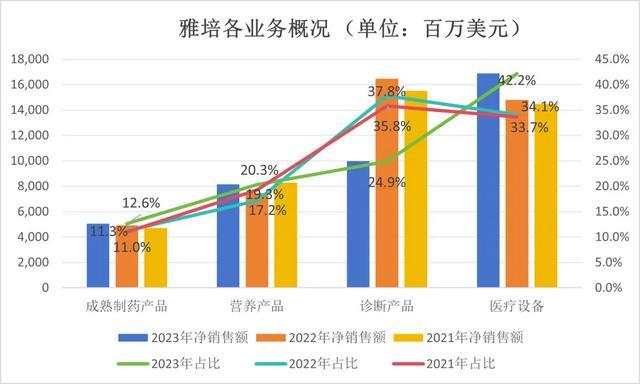

雅培是天下医疗保健公司,亦然医药板块中著名的Big Pharma,旗下见地着养分品、熟习制药、医疗器械、会诊业务四伟业务。

在中国婴幼配方奶粉行业,一度与惠氏、好意思赞臣、皇家好意思素等外资大牌都名,是不少中国度庭无人不晓的奶粉品牌。欧睿数据线路,2017年,雅培在中国的阛阓份额为5.4%,排行第5。

但在当年奶粉巨头们强烈拼杀几年时刻里,雅培的阛阓战略恒久保守,没能保握在高端阛阓面位,下千里战略也不尽得手。而2021年的香兰素事件、2022年的杆菌浑浊事件等频发的安全事故更是影响了雅培奶粉在中国阛阓的声誉。

开始:知乎

2019-2022年,雅培的中国阛阓份额一起从4.9%降到3.1%。渐渐掉出前十。在充满“动态挑战”的中国阛阓,干与和产出的别离等,让集团决定含泪躲避。

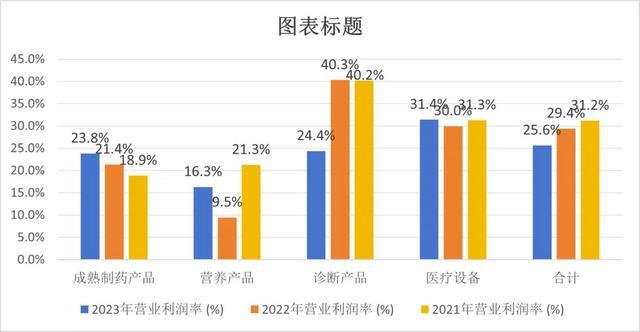

脱离中国阛阓后,雅培儿童奶粉场所的养分品部门利润率较巅峰时间的25%,骤降至2023年的16%。

不外,即使莫得退出中国阛阓,养分品也早已是一项不再高增长的老业务。集团现时不少业务都照旧在充分竞争的红海里丧失了强劲增长力,难以带动功绩扫尾全体性增长。

和奶粉境遇相似的还有熟习制药。在熟习制药部门,集团主要向发展中国度销售品牌仿制药。品牌仿制药比三无家具有更多的消费基础,更少的研发资本,是一项利润可不雅且沉稳的收入。

但仿制药本色上是一种落伍产能,是一个年化增速唯有约4%的低增速阛阓。且在竞争容貌中,照旧丧失专利保护的仿制药,最为要津的竞争力在于资本贬抑。比较天下市占第一、毛利率接近50%的teva,贬抑2023年雅培熟习制药部门利润率仅为23.8%,竞争力仍然不及。

当年三年,养分品和熟习制药这两项加起来占到30%以上的业务,收入增长简直为0。

过于孱弱的发展远景,让市值马虎难以指望这些老业务。关于现时的雅培而言,当务之急是找到限度弥漫大的增量业务。

二、襁褓中的新业务

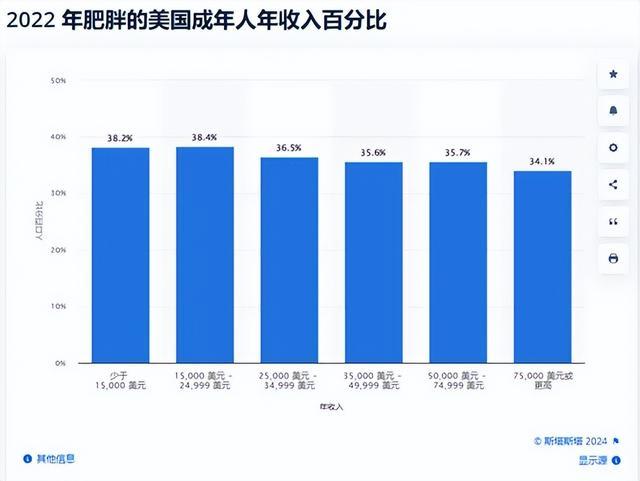

好意思国事天下肥美率最高简直认国度之一,且越穷的东说念主越胖。这类东说念主对价钱敏度更高,这就意味着为该阛阓提供的家具必需物好意思价廉。

开始:statista

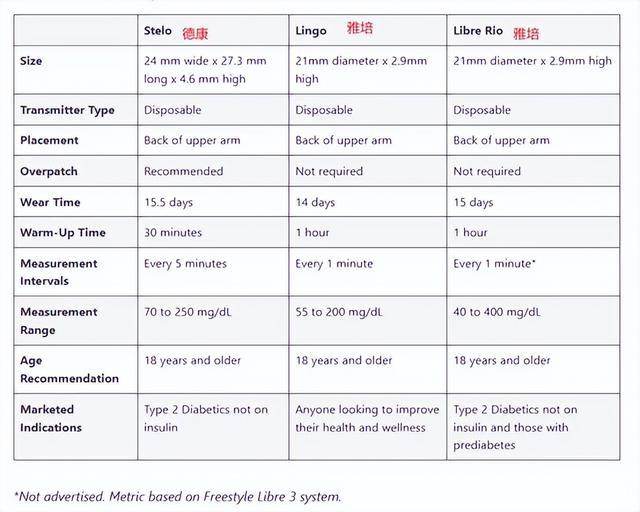

德康医疗一直是CGM(结合血糖监测)的龙头之一,但在很永劫刻里都莫得处治价钱爽快的问题。我方也因为深耕内分泌医师(格外于国内的院内渠说念,打通主治医师)花了不少销售用度,踯躅了长达14年不盈利时刻。

我方不致力于,就会被新进入者挑战。比较德康医疗,在CGM阛阓,雅培具有价钱和渠说念上风。

在阅历退出中国奶粉阛阓等一系列负面影响后,如今的雅培已从头收复增长,而匡助收复的恰是在CGM中的得手。

开始:seeking alpha

关于大广大领有买卖健康保障的好意思国东说念主来说,每月破费不到 40 好意思元就可购买雅培的FreeStyle Libre 系统传感器,而德康医疗的G7 每月支拨要 89 好意思元。如若莫得扣头或保障,FreeStyle Libre每年资本约为 2000 好意思元,而德康医疗的G7约为 7000 好意思元。

显耀的价钱上风让消费者更倾向于购买雅培的家具。

本年第三季度,集团的CGM销售额逾越 16 亿好意思元,同比增长 19.1%。带动所从属的医疗器械部门扫尾两位数增长(有机增长 13.3%,讲明增长 11.7%)。

德康医疗和雅培在近期都推出了非处方CGM建树,消费群体主要涵盖2型糖尿病患者并扩容至没病但对体魄教授条目高的普通东说念主。

开始:sequenex

从销售渠说念来看,过程当年十几年深耕数目更少但更巨擘的内分泌科医师,德康医疗在好意思国 1 型糖尿病患者中领有更大的阛阓份额。

但贬抑2021 年,好意思国患有 1 型糖尿病的东说念主数为200 万,2型为3620万。而雅培在 2 型糖尿病患者中占有率先份额,在扩充非处方新建树时,雅培的渠说念上风也会更分解。

德康医疗价钱慷慨和渠说念调治在处方药阛阓的销售战略是背离阛阓群像的,这即是为什么雅培会平缓对其变成要挟。

关于行将上市销售的非处方CGM建树,雅培觉得,在运转阶段这些新建树猜测打算不错带来至少 10 亿好意思元的年销售额。

但戋戋10亿,在这个市值超2000亿好意思元的医药大鳄眼前简直即是洒洒水。

以集团本年前三个季度的总销售额为例,10亿在其中占比仅为3.2%,在医疗器械部的占比也唯有7.1%。而关于业务只调治在CGM阛阓的的德康医疗而言,10亿在其2023年总营收中占比达到27.6%。

这即是差距,通常的销售预期对两家市值限度出入7倍的企业的股东作用实足不一样。只靠医疗器械这一收入限度还在襁褓中的业务是不及以让雅培扫尾横盘行情,扫尾马虎的。

集团的多元化业务发展是让其成为天下最得益的医疗保健股的要津,因为当一个业务部门面对顶风时,其他业务部门的顺风有助于弥补下降。但现时的问题是,顶风着实太多。

三、增长的阴雨面

在天下疫情大流行技术,因为同期兼具销售检测试剂盒等家具,雅培成为受益公司之一。陪伴新冠检测家具的需求增长,会诊部门一度成为集团内收入限度最大、营业利润率最高的分部。

但疫情扫尾后筹议家具需求大幅下滑,这块限度最大、利润最高的业务也成为最大牵累。自2021年以后,集团营收和盈利就再无分解增长。

更为要津的是,这部分负面要素于今还没实足隐藏。贬抑2024 年第三季度,和COVID-19 检测筹议的收入仍有2.65亿好意思元。即使新建树会带来10亿好意思元的详情趣收入也会被这省略情部分,先预期缩水个30%。

熟习制药和养分品都是低增速,会诊家具如今还有不小负面影响,纵使医疗器械扫尾双位数的较高增长,但终究双拳难敌四手。从季度环比来看,高潮的业务还没下降的多。

是以即便收复了增长,但仍然存在的增长阴雨面让阛阓对集团畴昔发展握不雅望格调、股价握续横盘震憾也很正常。

结语

看成一个一战卖麻醉药、二战卖青霉素、新冠卖试剂盒、现时卖OTC血糖仪的百年企业,雅培简直机敏的捕捉到了本身场所阛阓的总共新兴需求,缺憾的是,比较biotech的作死马医,碍于限度的强大,雅培在每一条赛说念上都只破釜千里舟了那么少许点。

这样作念的克己是不至于血本无归,但也稍稍短少了逾额收益的念念象空间。

关于24全年的收入预期,料理层也重拾信心将全年每股收益上调至为4.64-4.70好意思元。但现时总共增长后劲只可让公司走出此前的负增长影响走向常态化,这意味着接近5年平均水平的25倍远期市盈率,照旧充分订价了这些增长后劲。

关于投资者而言,现时莫得太多预期差的雅培并不值得买入。