腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

本年以来,在一系列重磅政策的援救下,成本阛阓并购重组风起潮涌,不仅激励了阛阓的活力,也为企业发展带来新机遇。

本文通过分析2024年以来上市公司并购重组呈现的新特征,甄别干系风险点,为各阛阓参与方瞻念察趋势和嘱托挑战提供决议参考。

特征一:得手率创近10年新高

据证券时报·数据宝统计,甩掉12月中旬(下同),以初度公告日(下同)为统计口径,2024年以来并购方为上市公司且处于罢了状态的并购事件有541起(仍在进行中的有1533起),现在仅38起失败,并购得手率达93%,较2023年进步1.9个百分点。拉永劫分来看,2015年以来A股公司累计完成的并购事件达1.28万起,近三年并购得手率捏续进步,2024年该比例已创近10年新高。

并购得手率的进步与政策环境的捏续向好干系。本年以来,监管层捏续推动并购重组阛阓化矫正,发布多项援救政策,举例中国证监会9月24日发布的《对于深化上市公司并购重组阛阓矫正的意见》建议,建造重组浅近审核要领,对上市公司之间接收兼并,以及运作模范、市值特出100亿元且信息败露质料评价相连两年为A级的优质公司刊行股份购买财富的非要紧财富重组事件,精简审核经过,裁减审核注册时分。

据数据宝统计,9月24以来,刊行股份购买财富类并购事件数目有所加多,如旗滨集团、华峰化学等市值超100亿元且近两年信披品级均为A级的上市公司已败露刊行股份购买财富的筹画。与此同期,接收兼并类的重组事件阐扬得颇为活跃。举例川仪股份拟接收兼并川仪物流、川仪速达、上海宝川等8家子公司,中金环境筹画接收兼并南边泵业。这一系列步地标明,政策产生积极且显赫的影响,推动并购重组阛阓的活跃与发展。

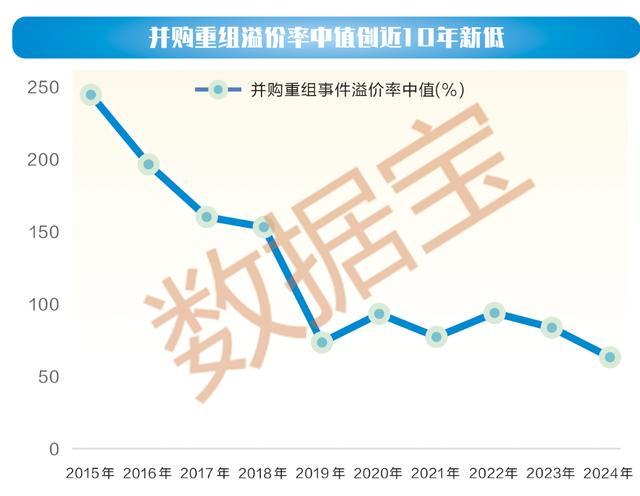

特征二:溢价率呈下落趋势

据数据宝统计,本年内购买方为上市公司且败露溢价率数据的已完成并购事件有90起,评估溢价率(注入财富评估价值相对账面价值的升值比率,以下简称“溢价率”)的中位数为62.42%,较2023年下落20.37个百分点。

2015年以来,沪深两市已完成并购且败露溢价数据的并购事件有3406起,2024年的溢价率中位数已创近10年新低,总体呈现以下特征:

一是国有企业并购的溢价率显赫低于民营企业。场所国有企业和中央国有企业的溢价率中位数分手为53.77%和53.30%,显赫低于民营企业的209.18%。国有企业并购重组主要着眼于优化企业结构、调遣产业布局、促进劳动以及实现企业社会价值的最大化,是以其溢价率往往不高。

二是关联往返类的并购溢价率低于非关联往返类。关联往返类的溢价率中位数为90.85%,远低于非关联往返类的195.69%。在关联往返中,大股东可能出于某些特地动机,倾向于压低并购财富的价钱,致使溢价率较低。

三是以现款支付完成的并购溢价率相对较低。现款支付的溢价率中位数为94.34%,较股权支付的低超37个百分点。现款支付因其流动性强,便于卖方后续投资;股权支付天然松开了买方的现款流压力和税负,但卖方欲望股票升值,而股票的收益与风险并存,独一在阛阓行情好时才成心于升值。因此,在并购中,现款支付方在议价时往往更具上风,溢价率更低。

四是同省往返溢价率低于跨省往返。上述3406起案例中,有203起卖方亦然上市公司,其中,122起同省往返的溢价率中位数为61.25%,81起跨省往返的溢价率中位数为71.62%。这可能是因为在同省往返中,买方对卖方的财务信息有更深刻的了解,使他们更能主导谈判,从而赢得较低的并购成本。

此外,数据宝通过实证还发现,并购事件的溢价率中位数与当年沪深指数涨跌幅存在正干系。阛阓行情较好时,买方对筹画企业的估值多数偏高,进而导致溢价率偏高。

特征三:高质料并购增多

据数据宝统计,近10年A股公司公告了2240起要紧财富重组事件,其中2054起败露了重组目的,触及横向整合、垂直整合、财富调遣、计谋合作、多元化计谋等十大类型。2024年,以横向或垂直整合为目的的并购事件所有这个词占比达57.8%,较2023年大幅进步19.1个百分点,且近3年占比捏续进步;与此同期,以借壳上市、多元化计谋为目的的并购事件均仅有2起,创近10年新低,响应出当下的并购阛阓由“套利并购”逐步追忆到“产业并购”的轨说念上,越来越多的A股公司通过策画高质料产业并购,优化财富结构和业务布局,进步中枢竞争力。

从重组后的恶果来看,以2022年完成要紧财富重组的9起产业并购事件为例,这些公司在完成重组后的2023年,净财富收益率的中位数为8.26%,较完成重组当年进步了1.09个百分点。

特征四:科技行业并购活跃

在现在处于已完成和正在进行的要紧财富重组中(以下分析如未作诠释,均以此为口径),2024年国防军工、非银金融、交通运载、传媒、轻工制造、房地产、商贸零卖七大行业平均并购金额最初,均破百亿元大关。

从历史数据来看,包含上述行业在内的11个行业本年内平均并购金额较已往10年的平均水平有了显赫增长,增幅均超20个百分点。

其中,科技板块并购重组金额显赫加多,国防军工、传媒、算计机、医药生物、汽车五大行业平均并购金额分手较近10年均值大幅进步,其中国防军工行业增幅近500%。这与“并购六条”饱读舞上市公司向新质坐褥力办法转型升级的导向相吻合,突显了政策对于促进高技术行业发展的积极影响。

与此同期,非银金融、纺织衣饰、商贸零卖、交通运载、房地产五大行业平均并购金额分手较近10年均值特出50%以上,其中前三个行业平均金额翻番,这与“并购六条”提倡的传统行业通过并购整条约业业或产业链落魄游财富,以增强资源整合和进步产业集合度的方针一致,响应了政策在促进行业集合度进步和资源成就优化方面的积极作用。

总体来看,2024年科技和传统行业的并购活动均呈现出活跃态势,这与国度政策导向和行业发展趋势紧密干系。

特征五:国有成本整合加速

要紧财富重组中,国央企并购活跃度在进步。2024年,央企、场所国企平均并购金额分手为268.26亿元、136.79亿元,分手较近10年的均值增长129%和170%,增幅远高于同期民企的12.9%,展现出洋有成本整合加速的态势。这一方面稳妥国央企优化布局和结构调遣的计谋需求,通过并购重组来实现资源整合和产业链优化;另一方面突显了在复杂经济环境下,国央企四肢阛阓踏实器的伏击作用,通过并购重组提高产业集合度和阛阓竞争力。

特征六:大市值公司并购活跃

据数据宝统计,2024年市值在200亿元以上的上市公司参与的要紧财富重组数目占比达18.1%,较2023年进步13.4个百分点。其中,1000亿元以上公司参与的要紧财富重组数目占比达5.7%,创历史新高,标明具备盛大整合才气和收购才气的大市值公司并购正冉冉活跃,异日跟着“并购六条”的捏续激动,头部大市值公司的产业整正当子有望进一步加速。

从并购金额看,2024年往返总价介于50亿元至100亿元之间的要紧财富重组数目占比达13%,100亿元以上的要紧财富重组数目占比达31.5%,分手较2023年进步4.5个、29.8个百分点,均创历史新高,响应出大额并购的数目正越来越多。

特征七:境外并购数目激增

境外并购活动在宽松政策的布景下呈现出增长趋势。很是是对于那些积极拓展外洋业务的上市公司,政策的放宽为他们开展跨境并购提供了成心要求。数据闪现,从地区类型来看,2024年要紧财富重组事件中境外并购数目占比达8.6%,较2023年进步5.5个百分点,创近10年新高。同期,境外并购往返的平均金额也有所飞腾,2024年的平均往返金额为34.32亿元,比2023年增长了17.86%。

举例,亚信安全作价13.85亿港元收购亚信科技部分股权并实现控股,公司可与亚信科技在业务发展、时间交融上实现交融与打破,显赫增强公司阛阓竞争力,有助于其拓展外洋阛阓,实现外西化的计谋筹画。

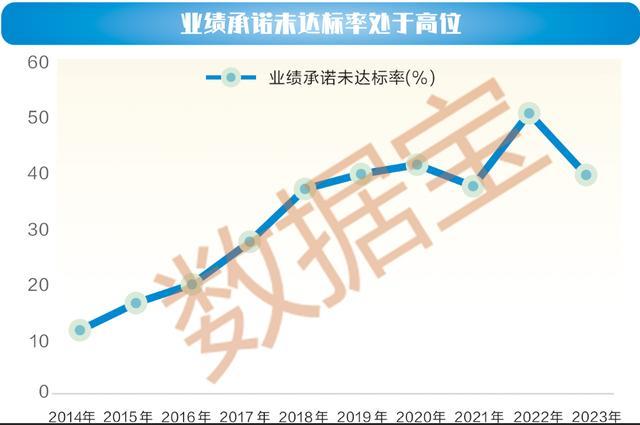

靠近问题:事迹达标率亟待进步

完成并购仅仅开首,实现1+1>2并达成重组时定下的事迹筹画,才能算是得手的并购案。

据数据宝统计,沪深两市中,事迹容许期遮蔽2023年的已完成并购案例有418起,其中有214起公开败露了2023年度的骨子净利润数据。其中,84起未能达到事迹容许,占比高达39.3%。尽管这一比例较2022年下落11.2个百分点,但仍处于较高水平。

从行业特征来看,纺织服装、石油化工、电子、建筑材料、机械勾引5个行业上市公司所触及并购财富的2023年级迹不达标率居前,均超60%,事迹不达标的主要原因有以下几个方面:

一是溢价率高。举例,精研科技收购瑞点精密、新华锦并购上海荔之时的溢价率分手高达829.84%、660.28%,2023年级迹完成率分手为44.2%、83.94%,均未达标。

二是里面处罚问题。举例,遥远科技并购标的闽保信息2023年净利润亏蚀667.43万元,事迹容许东说念主对容许事项捏绝望立场,公司对闽保信息内控进行整改并更换处罚层,现在处于磨合阶段;科顺股份与并购标的丰泽股份原股东对丰泽股份整认为划产生一定不对,对公司有筹商酿成要紧不利影响,2023年净利润亏蚀3867.74万元,未完成事迹容许。

三是宏不雅、行业环境与预期出现偏差。举例,东方中科并购标的万里红2023年因行业还原未达预期、行业契机相对减少或延期等原因,收入昭彰下落,扣非净利润亏蚀约2.85亿元;盈趣科技并购标的上海开铭2023年因宏不雅经济环境下行、阛阓需求下落等身分影响,净利润亏蚀93.89万元,均未完成事迹容许。

记者不雅察:高质料并购要追求1+1>2

据数据宝统计,2014年~2023年,A股公司已完成的并购事件总体事迹未达成率为30.41%,响应实现得手的并购绝非易事,突显并购活动的复杂性和挑战性。那么,企业该若何提高并购得手率,实现1+1>2的并购恶果呢?

第一,合理的并购价钱。过高的并购价钱不仅会大幅提高企业的并购成本,还可能因千里重的财务包袱进而影响企业的历久发展。企业在并购时需保捏感性,幸免因追求畛域效应以至为追赶阛阓热门而支付过高溢价。

第二,计谋契合。企业并购不应仅图短期收益,而要与历久计谋紧密衔尾。在推行中,一些企业在并购时未能充分探讨计谋一致性,盲目追求多元化或畛域彭胀,收尾堕入了计谋迷失的逆境。相背,那些得手的并购案例时时是基于了了的计谋筹画,通过并购获取要害时间、拓展阛阓或完善产业链,与公司资源互补,实现协同效应,增强竞争力,推动企业在既定方进取持重发展。

第三,价值不雅匹配。每一家企业皆在其发展历程中形成了各异化的企业文化与处罚立场。在并购完成后,若对这些各异缺少饱和的意思意思与妥善的处理,就极易在企业里面引发诸如职工之间的理念不对、部门之间的互助阻扰等冲突与矛盾,严重时以至会导致并购计谋的失败。因此,在并购前,企业嘱托两边的文化布景、价值不雅念等进行深刻的了解和评估,以确保并购后梗概实现文化的有用交融。

第四,闪耀交易价值。企业并购是为了实现公司的历久可捏续发展和价值增长。因此,在并购过程中,企业应全面而严慎地评推测划公司可能靠近的各式风险,包括宏不雅经济波动、行业竞争加重、财务情景恶化以及法律规则等风险,细巧历练其异日发展潜能、现款流踏实性和盈利才气,从而为投资者创造更大价值。

临了,整合才气。并购完成后,整合责任至关伏击。有用的整合能将并购两边的资源、业务和东说念主员有机交融,开释协同效应,这需要企业在以下方面进行优化:在组织架构上,需要进行合理的调遣,以确保决议经过的高效和融会;在东说念主力资源处罚上,要妥善处理职工安置问题,并构建平允合理的激励机制,以激励职工的积极性和创造力;在业务经过整合上,要排斥部门间的阻扰,实现信息分享和责任协同,以提高举座运营遵循。

干整个据闪现,从各人范围来看,企业并购失败的概率要高于得手的概率。酿成这一步地的原因并不复杂,并购标的卖方往往对拟出售企业的了解进度远超竞买方,在并购中处于信息上风地位。在A股阛阓中,二级阛阓投资者对于热门观点的追捧,导致企业的并购质料低于平日交易环境下的水平,使得并购失败的概率高于各人平均水平。对此,企业要在进行并购活动时应秉承更为审慎的立场,全面评估并购的合感性和潜在风险;投资者应感性投资,幸免盲目追赶阛阓热门,对那些可能挫伤企业历久价值的并购步地所触及的投资标的保捏高度警惕。

责编:谢伊岚

校对:苏焕文