腾讯财经

腾讯财经

让不懂建站的用户快速建站,让会建站的提高建站效率!

12月13日,据多家媒体报说念,为了进一步融资,赛力斯正接洽在港股进行二次上市。据知情东说念主士线路,赛力斯正在与潜在看护人议论在港刊行股票打算,二次上市或将匡助公司融资卓越10亿好意思元。若是赛力斯决定激动这一打算,最快可能于来岁在香港冲击二次上市。

不外,上述知情东说念主士称,赛力斯港股上市干系议论仍在进行中,刊行范围等细节可能会有所变化。此外,当今赛力斯在港股上市还处于议论阶段,赛力斯最终是否会冲击港股也尚未笃定。

关于这一听说,赛力斯方面暗意:“暂无干系信息。”赛力斯的这一恢复固然莫得承认,但通常也莫得平直否定,这给其是否会在港股二次上市留住了思象空间。

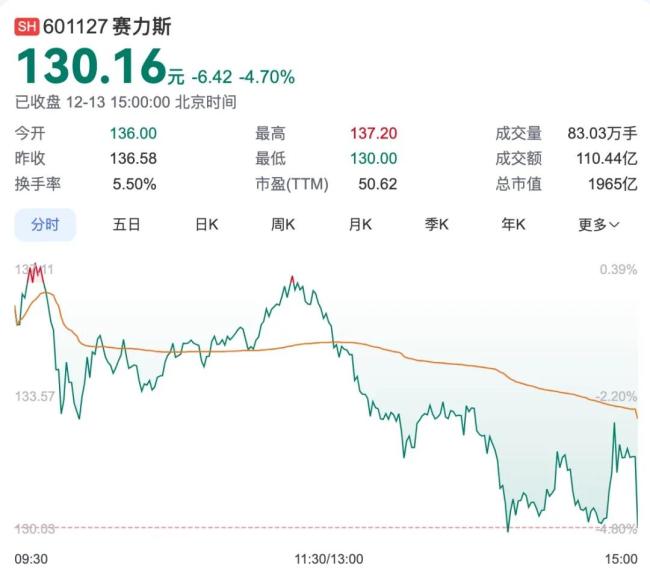

当今,赛力斯仍是在上海证券来往所上市。规定12月13日收盘,赛力斯股价130.16元/股,市值为1965亿元。在A股上市的整车企业中,仅次于比亚迪和长城汽车。值得一提的是,在11月29日,赛力斯还因为握续向好的事迹贯通,初度被纳入了上证50(12月13日收市后认真奏效)。若是这次赛力斯或者完成港股上市,那其将会又一家完成A股和港股双重上市的整车企业。

在昔时的两年时刻里,赛力斯通过牵手华为、押注智能汽车行业,带动了其销量、营收、利润的快速增长,成为了成本市蚁集的“新星”。

获利于问界品牌车型的热销,本年1-9月,赛力斯累计销量达31.67万辆,同比增长364.23%。响应在财务数据上,本年前三季度,赛力斯营收1066.27亿元,同比大增539.24%;包摄于上市公司股东的净利润40.38亿元。其中,第三季度赛力斯营收达到415.82亿元,同比增长高达636.25%,净利润24.13亿元,邻接第三个季度杀青扭亏为盈。

在盈利转正之前,赛力斯仍是邻接三年呈现亏蚀:2020年首现赤字,净亏蚀17.29亿元,2021年到2023年亏蚀徐徐扩大为18.24亿元、38.32亿元和24.5亿元。直到参预2024年赛力斯盈利转正。有分析觉得,当今是赛力斯进行融资的绝好时机:一方顶着“华为”的光环,是当今华为智选勾通方中销量最佳,勾通最深度的企业;另一方面本年赛力斯也杀青了大幅盈利,关于投资者来说不论是在主张题材上如故在事迹贯通上王人会很有勾引力。

而赛力斯趁此契机赢得新融资,将不错为此发展囤积满盈的资金,以备备而无须。因为从市集层面来看,智界、尊界、享界等的到来,仍是在影响问界的销量贯通了。关于赛力斯而言,这种好时机稍纵则逝。尤其获利于高端豪华车型问界M9车型的热销,赛力斯毛利率大幅提高。本年第三季度,赛力斯毛利率同比提高18.5个百分点至25.2%,卓越比亚迪、理思、特斯拉等一众车企,赢利才气在汽车行业中排在前哨。规定本年三季度末,赛力斯现款及现款等价物约为530亿元。

不外,赛力斯的总欠债和钞票欠债率仍然处于高位。本年前三季度,赛力斯钞票欠债率为89.2%。看成对比,极氪的钞票欠债率为128.2%、蔚来为84.5%、比亚迪为77.9%、江淮为70.4%、上汽集团为63.3%,长城为62.2%、长安为59.4%、小鹏为58.1%、理思为56.9、安然为54.2%、广汽为45.3%

而从历史数据来看,赛力斯的钞票欠债率也一直守护在较高水平。2018年—2023年,赛力斯欠债率永别为73%、74%、79%、76%、79%和86%。规定本年3季度,赛力斯总欠债为816.47亿元,较旧年同时增长150.56%,其中马虎账款308.33亿元,预收账款4998.35万元。

值得一提的是,赛力斯此前赛力斯刚刚破耗了25亿元从华为手中购买了“问界”的商标偏执干系外不雅设想专利,还通过115亿收购深圳引望10%股权,与华为进一步深度绑定。而10月22日,赛力斯还文书打算用不卓越150亿元的“闲置自有资金”,购买“安全性高、流动性好、低风险”的搭理家具,以提高资金使用成果和增多公司资金收益。11月29日,赛力斯还通过5亿元的现款分成决议。

从接连大手笔的“用钱”这少许来看,赛力斯似乎并不算缺钱。若是赛力斯或者完成在港股上市,除了或者赢得进一步融资外,还或者扩大其在国外市蚁集的影响力。